반응형

(5) 평균-분산 모델의 수리

- 평균-분산 모델에 기반한 포트폴리오 선택

- n개의 위험 자산만 있는 경우

- n개의 위험 자산 + 무위험 자산이 있는 경우

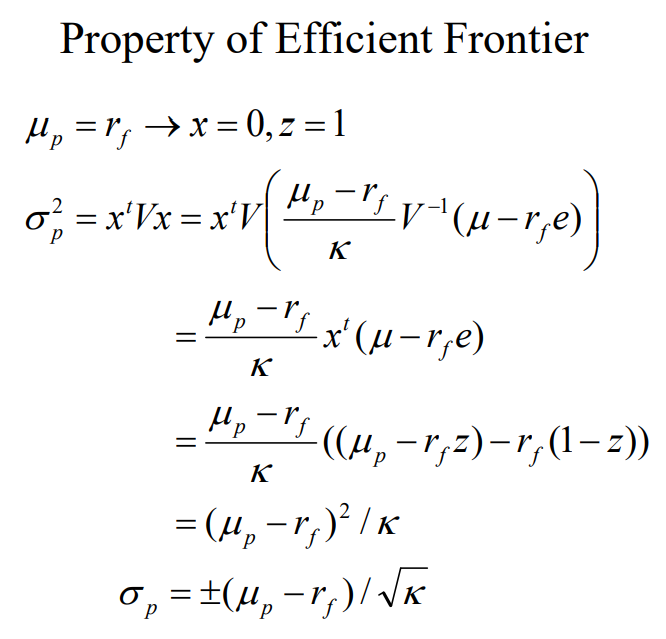

- 효율적 프론티어의 특성

- 2자산 분리 (Two-fund separation)

- R을 이용한 효율적 프론티어 계산

- 함수의 정의

- 수치 계산 (행렬, 벡터의 연산)

- 그래프 출력

기호의 정의

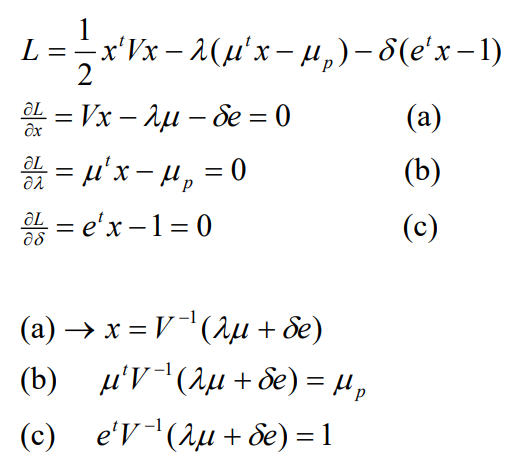

최적화 문제

편미분 (Partial Derivative)

- 일반적인 미분 → 전미분(ordinary derivative)

- 예: 두 변수 함수 z = f(x, y) 의 편미분 계수

즉, x에 대한 편미분은 y의 값을 y0로 고정한 상태에서 x를 변화시켜 그 기울기를 계산하는 것을 의미합니다.

→ x 이외의 변수 y 는 상수로 취급됩니다.

접평면의 기울기 = 편미분

Rule 1. (Inner Product 내적)

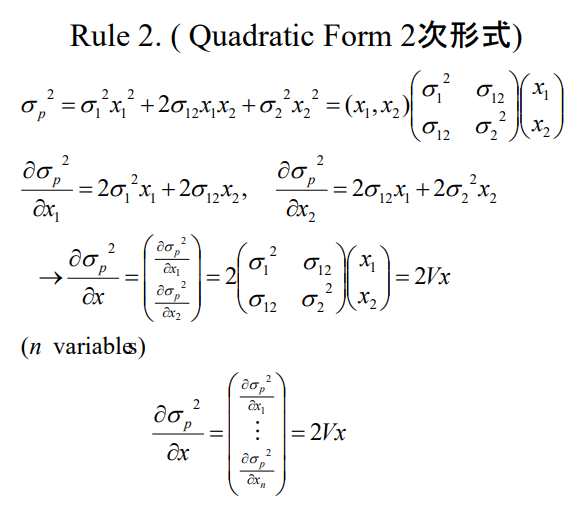

Rule 2. (Quadratic Form 이차 형식)

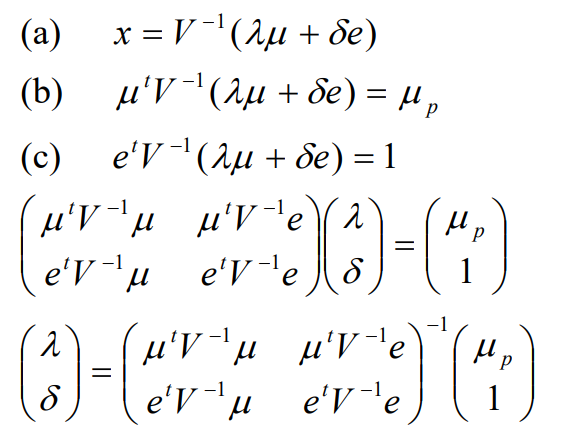

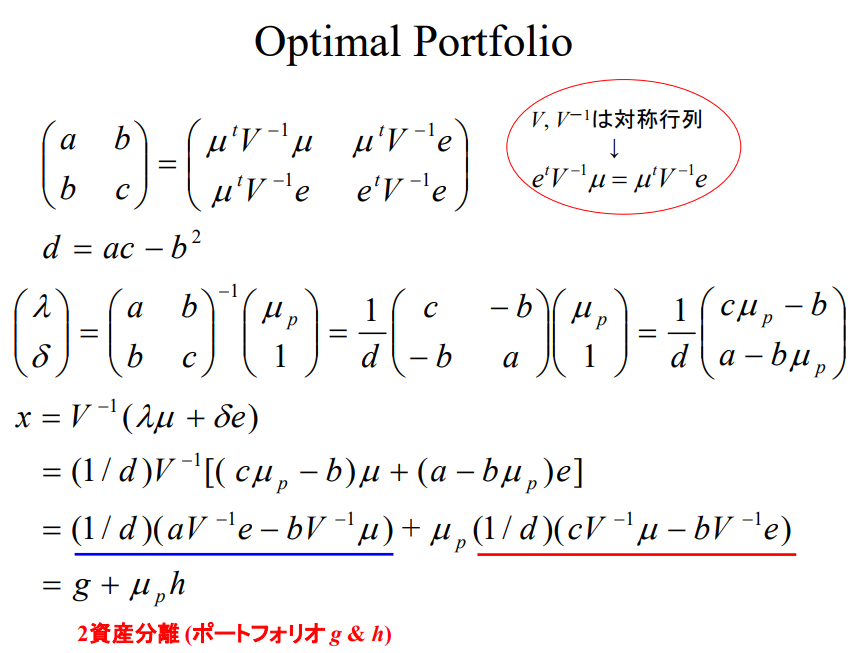

최적 포트폴리오

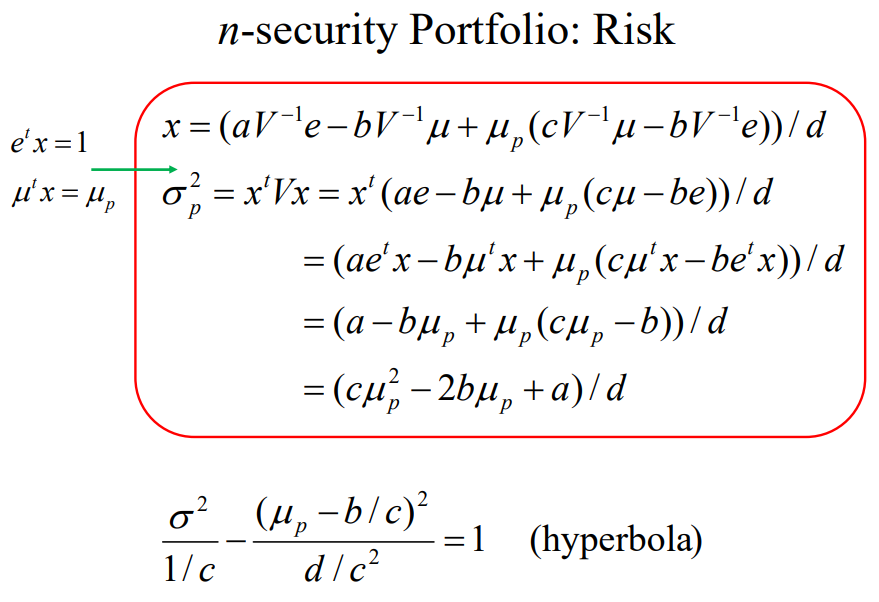

n-자산 포트폴리오의 위험

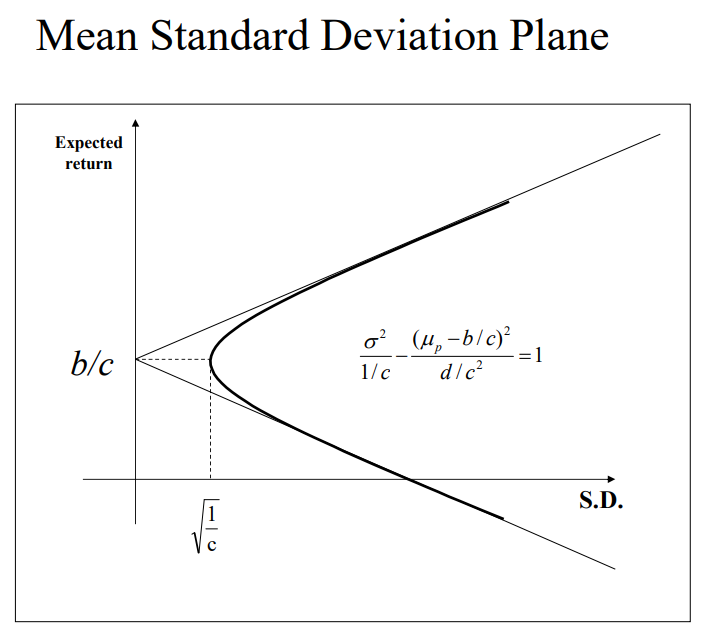

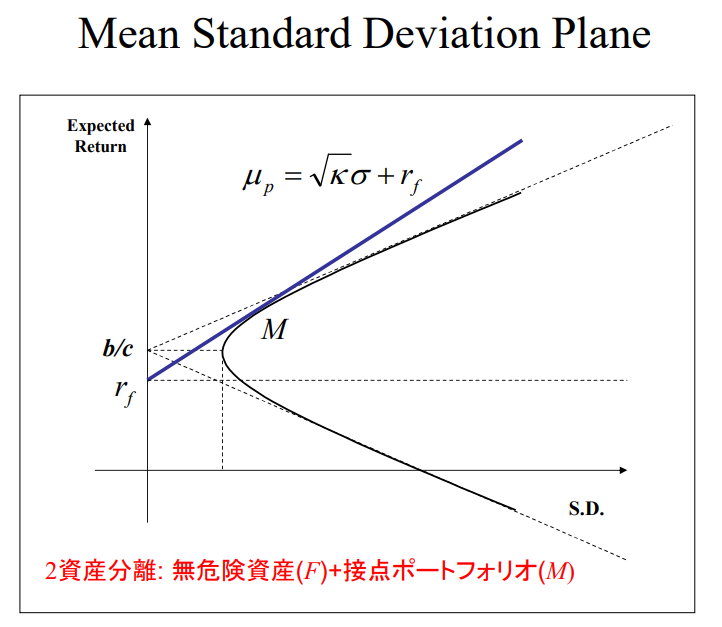

평균-표준 편차 평면(Mean-Standard Deviation Plane)

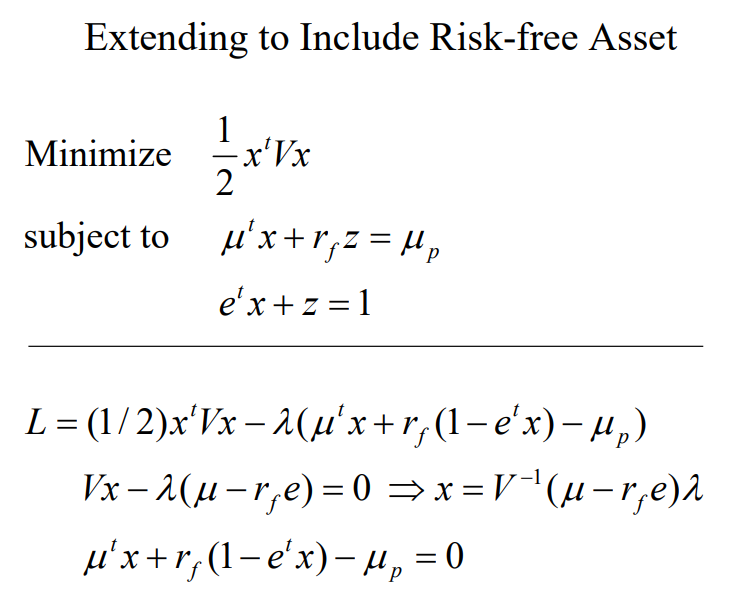

무위험 자산을 포함하여 포트폴리오를 확장

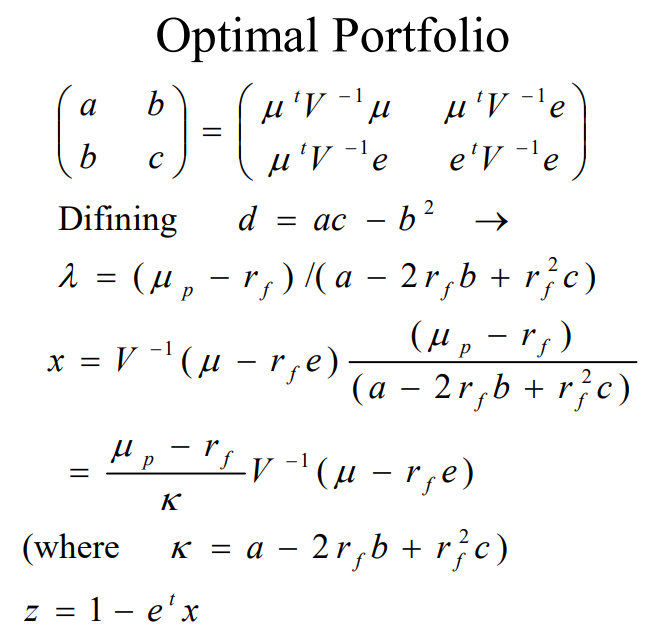

최적 포트폴리오

효율적 프론티어의 속성

평균-표준 편차 평면

2자산 분리 정리 (Two-Fund Separation Theorem): 무위험 자산(F)과 접점 포트폴리오(M)

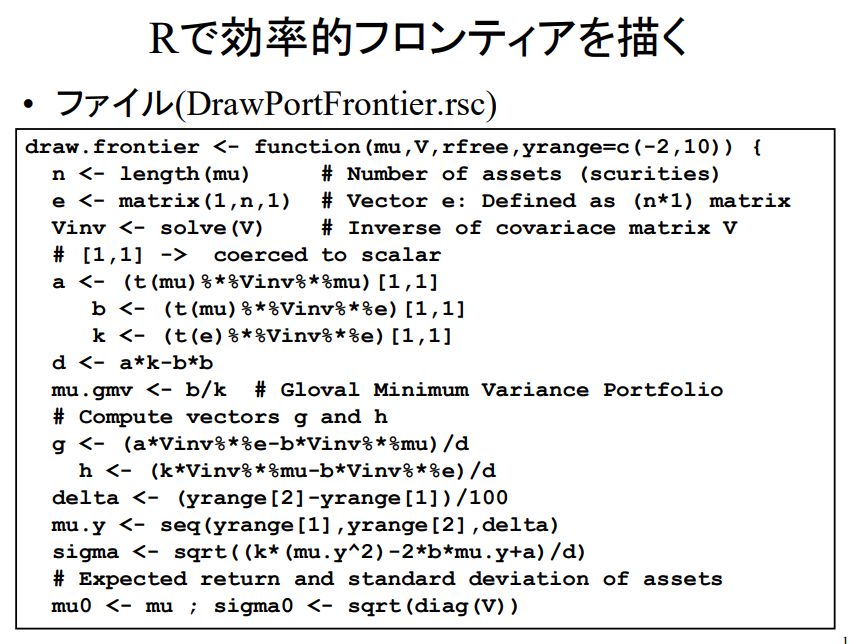

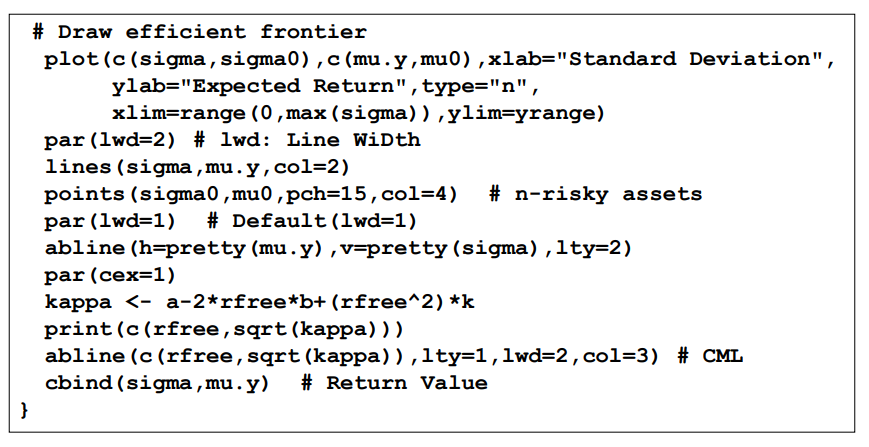

R에서 효율적 프론티어 그리기

- 파일(DrawPortFrontier.rsc)

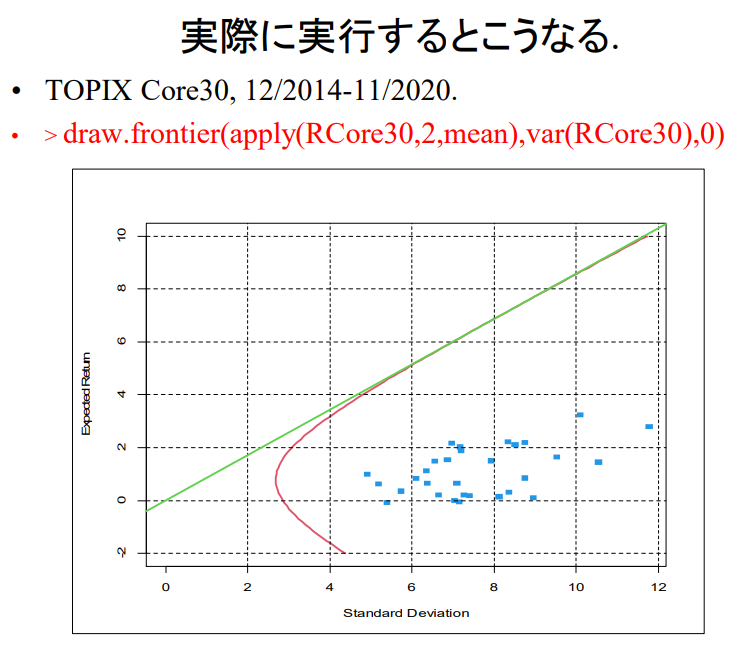

실제로 실행하면 이렇게 됩니다.

- TOPIX Core30, 2014년 12월 - 2020년 11월.

- > draw.frontier(apply(RCore30, 2, mean), var(RCore30), 0)

TOPIX Core 30

- TOPIX New Index Series

- 일본에서 가장 유동성이 높고 시가총액이 큰 30개의 주식으로 구성된 지수입니다.

- URL:

- [TOPIX New Index Series 설명서 (PDF)](http://www.jpx.co.jp/english/markets/indices/lineup/files/e_fac_12_size.pdf)

- [TOPIX 실시간 지수 값](http://www.jpx.co.jp/english/markets/indices/realvalues/index.html)

- Waseda Moodle

- > load("F:/RCore30.Rdata") → 2014년 11월 - 2020년 11월

과제(4)

- 어떤 데이터든 상관없으니, 자신의 데이터를 사용하여 포트폴리오 프론티어를 그래프로 그리세요.

- title(), par(), text(), legend() 함수에 대해 조사하여, 그래프의 제목, 텍스트 쓰기, 범례 표시 등을 수행하세요.

데이터 증권 수는 3개 이상

반응형

'WBS - 2024 Fall > 포트폴리오 매니지먼트' 카테고리의 다른 글

| (PF Mgmt #9) (9) 일반화된 모멘트 방법 (0) | 2024.12.06 |

|---|---|

| (PF Mgmt #8) (8) Fama-MacBeth형 회귀 분석 (0) | 2024.11.29 |

| (PF Mgmt #7) (7) 포트폴리오 방법을 이용한 정보 분석 (0) | 2024.11.22 |

| (PF Mgmt #6) (6) 제약 조건이 있는 포트폴리오 최적화 (0) | 2024.11.15 |

| (논문1) 기대 주식 수익률의 횡단면 유진 F. 파마와 케네스 R. 프렌치 | The Cross-Section of Expected StockReturns EUGENE F. FAMA and KENNETH R. FRENCH (0) | 2024.10.28 |

| (PF Mgmt #4) (4) 시계열 데이터와 데이터베이스 접근 (0) | 2024.10.25 |

| (PF Mgmt #3) (3) R의 기초 - 그 두 번째 (0) | 2024.10.21 |

| (PF Mgmt #2) "R 기초 - 그 1 - (0) | 2024.10.11 |