반응형

(11) 포트폴리오 스타일 분석

- 참고 문헌: Sharpe, W. (1992), “Asset Allocation: Management Style and Performance Evaluation,” Journal of Portfolio Management, Winter, 7-19.

"주식"을 세분화하여 4가지 유형으로 분류

-> 벤치마크 변경 & 성과 평가의 변경

기대와 수익률 및 회귀 평면의 분할

- 참고 문헌: Sharpe (1982), “Factors in New York Stock Exchange security returns, 1931-1979,” The Journal of Portfolio Management, Summer, 5-19.

(참고: 해당 논문에서는 크기(Size)와 배당 수익률(D/P)로 설명을 진행하고 있습니다.)

2요인 모델이 이미 알려진 경우 :

만약 모든 증권이 평면 근처에 존재한다면, 그 평면 위에서 분류가 가능합니다.

CAPM, APT 관련 이상 현상과 투자 스타일

12종의 '팩터 모방' 포트폴리오

성과 분석의 복잡성

모든 펀드에 대해 자산 믹스와 개별 증권에 대한 투자 비율을 파악하고 데이터를 분석하지 않고도 어떤 방법으로 평가를 수행할 수 있을까요?

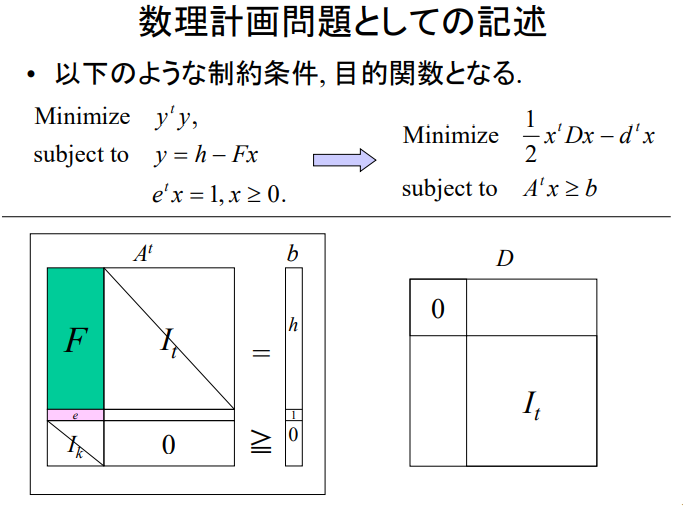

팩터 모델과 이차 계획법을 사용한 분석

- 스타일 인덱스를 사용하여 보다 간편하면서도 충분한 정보를 얻으려는 시도

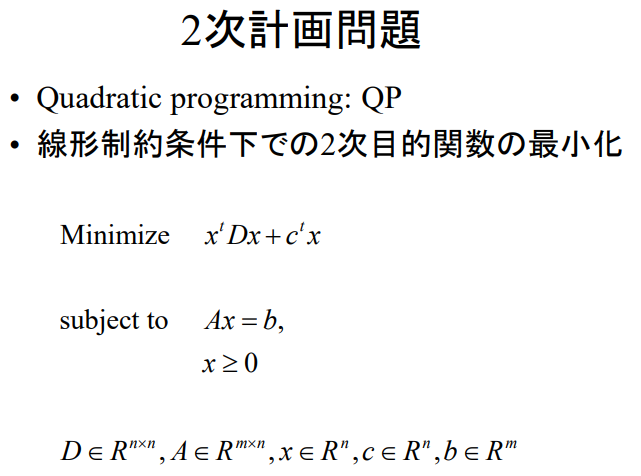

이차 계획 문제

- Quadratic Programming (QP): 이차 계획법

- 선형 제약 조건 하에서 이차 목적 함수의 최소화

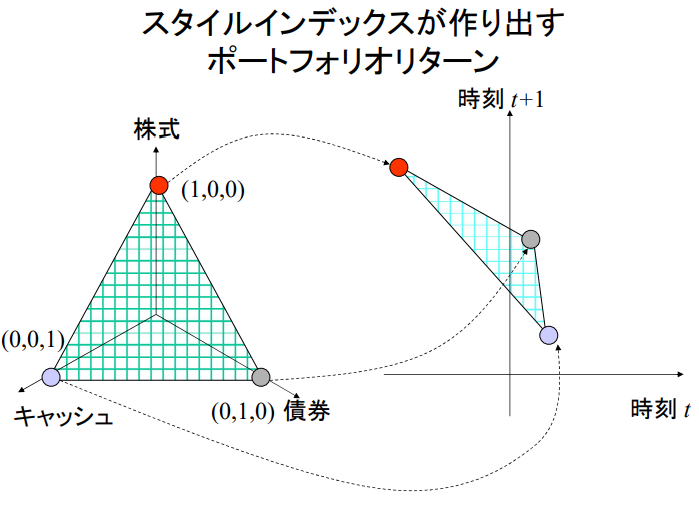

스타일 인덱스가 만들어내는 포트폴리오 수익률

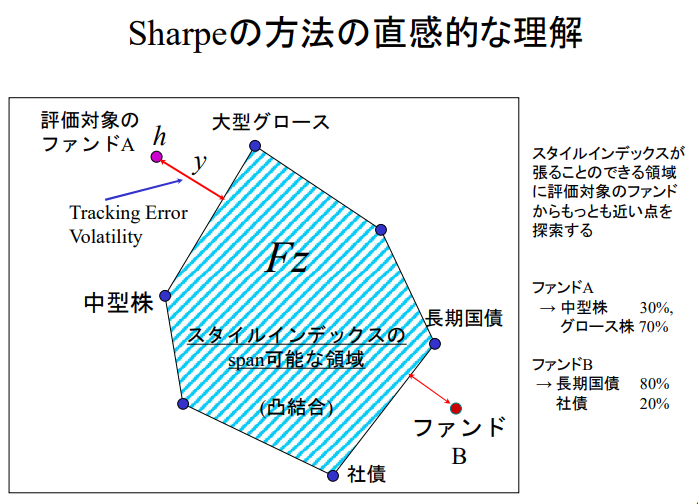

Sharpe의 방법에 대한 직관적 이해

스타일 인덱스가 형성할 수 있는 영역에서 평가 대상 펀드로부터 가장 가까운 점을 탐색합니다.

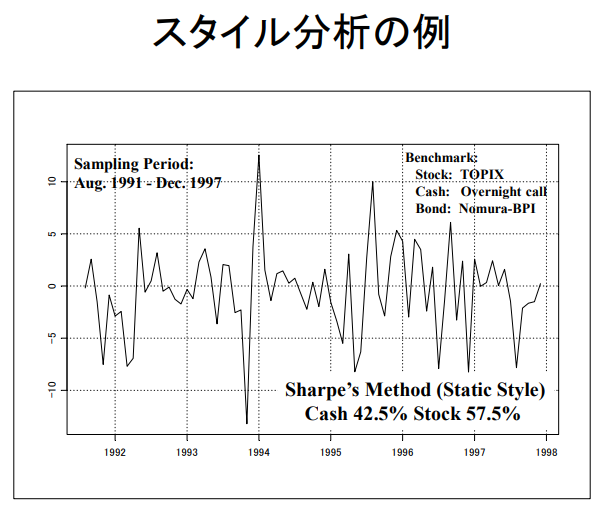

스타일 분석의 예

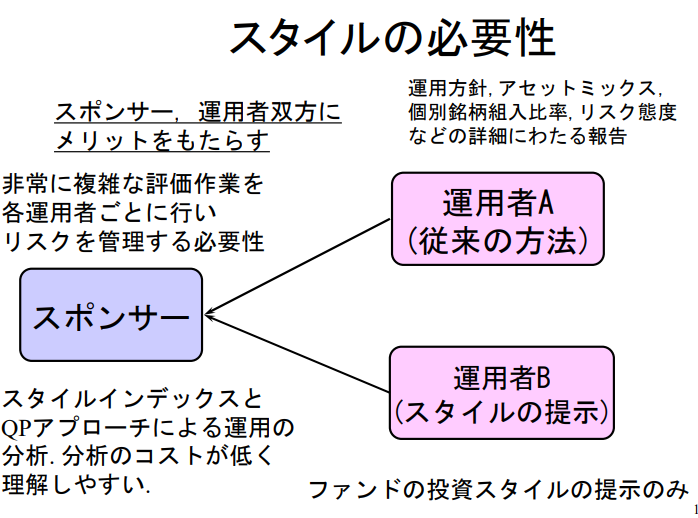

스타일의 필요성

스폰서와 운용자 모두에게 이점을 제공합니다.

| 매우 복잡한 평가 작업을 각 운용자별로 수행하여 리스크를 관리할 필요성 | 운용 방침, 자산 믹스, 개별 종목 편입 비율, 리스크 태도 등 세부 사항에 대한 보고 |

| 스폰서 | 운용자 A (전통적인 방법) |

| 운용자 B (스타일의 제시) | |

| 스타일 인덱스와 QP(Quadratic Programming) 접근법을 통한 운용 분석은 분석 비용이 낮고 이해하기 쉽습니다. | 펀드의 투자 스타일 제시만으로 충분 |

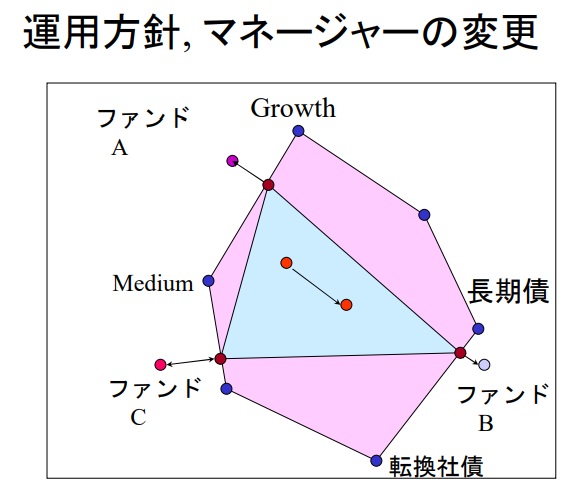

운용 방침, 매니저 변경

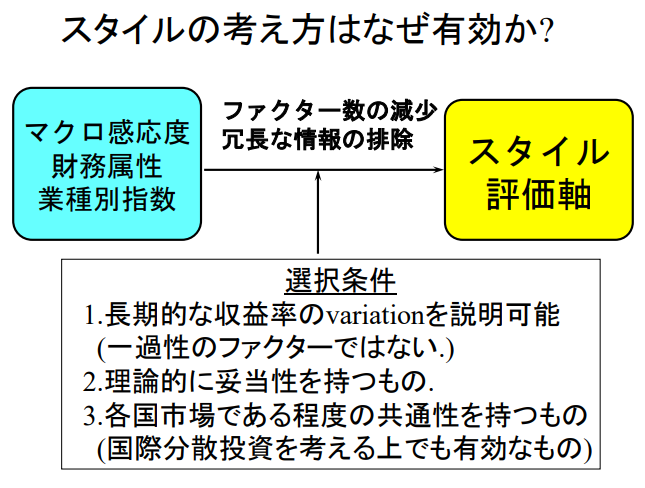

스타일의 개념이 왜 유효한가?

| 매크로 감응도 재무 속성 업종별 지수 |

요인 수의 감소 중복 정보의 제거 -> |

스타일 평가 기준 |

| 선택 조건 1. 장기적인 수익률의 변동성을 설명할 수 있어야 함 (일시적인 요인이 아닌) 2. 이론적으로 타당성이 있어야 함 3. 각국 시장에서 어느 정도의 공통성을 가져야 함 (국제 분산 투자에서도 유용하게 활용될 수 있어야 함) |

||

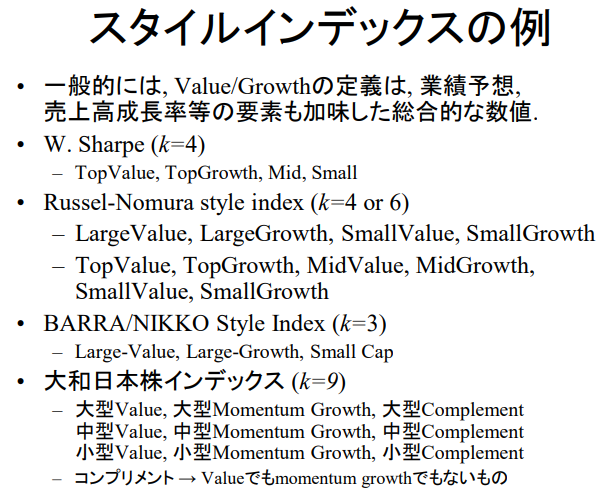

스타일 인덱스의 예

- 일반적으로, Value/Growth의 정의는 실적 예측, 매출 성장률 등의 요소를 고려한 종합적인 수치입니다.

- W. Sharpe (k=4)

- TopValue, TopGrowth, Mid, Small

- Russell-Nomura 스타일 인덱스 (k=4 또는 6)

- LargeValue, LargeGrowth, SmallValue, SmallGrowth

- TopValue, TopGrowth, MidValue, MidGrowth, SmallValue, SmallGrowth

- BARRA/NIKKO 스타일 인덱스 (k=3)

- Large-Value, Large-Growth, Small Cap

- 다이와 일본 주식 인덱스 (k=9)**

- 대형 Value, 대형 Momentum Growth, 대형 Complement

중형 Value, 중형 Momentum Growth, 중형 Complement

소형 Value, 소형 Momentum Growth, 소형 Complement - Complement → Value나 Momentum Growth에도 속하지 않는 것

- 대형 Value, 대형 Momentum Growth, 대형 Complement

수리 계획 문제로서의 기술

- 다음과 같은 제약 조건과 목적 함수가 설정됩니다.

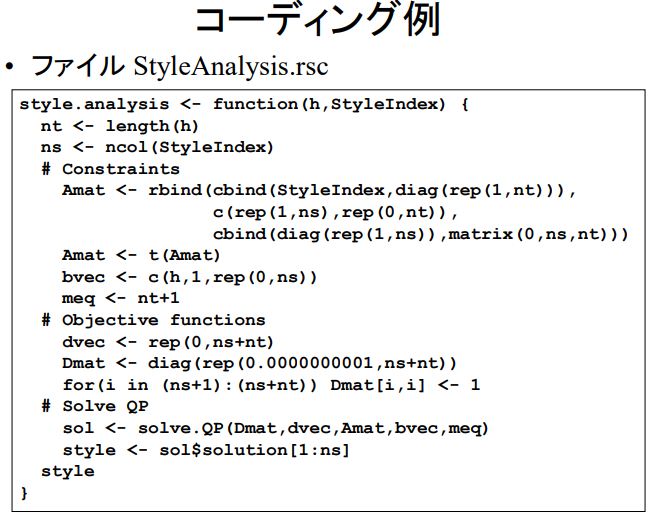

코딩 예제

- 파일 StyleAnalysis.rsc

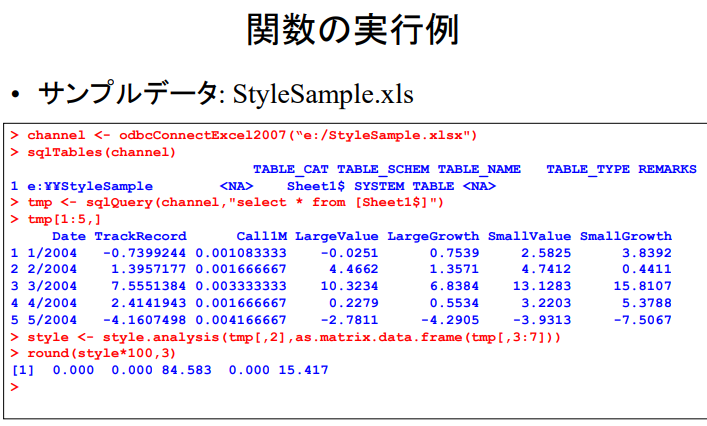

함수 실행 예제

- 샘플 데이터: StyleSample.xls

반응형

'WBS - 2024 Fall > 포트폴리오 매니지먼트' 카테고리의 다른 글

| (PF Mgmt #13) (13) 일별 데이터, 인트라데이(장중) 데이터의 분석 (0) | 2025.01.17 |

|---|---|

| (PF Mgmt#12) (12) 신용 리스크 지표 및 채무 불이행 확률의 추정 (0) | 2025.01.10 |

| (PF Mgmt #10) (10) 재무 회계의 의사결정 지원 기능과 주식 가치 평가 (0) | 2024.12.13 |

| (논문2) 주식과 채권 수익률의 공통 위험 요인 | 유진 F. 파마와 케네스 R. 프렌치 (0) | 2024.12.09 |

| (PF Mgmt #9) (9) 일반화된 모멘트 방법 (0) | 2024.12.06 |

| (PF Mgmt #8) (8) Fama-MacBeth형 회귀 분석 (0) | 2024.11.29 |

| (PF Mgmt #7) (7) 포트폴리오 방법을 이용한 정보 분석 (0) | 2024.11.22 |

| (PF Mgmt #6) (6) 제약 조건이 있는 포트폴리오 최적화 (0) | 2024.11.15 |