반응형

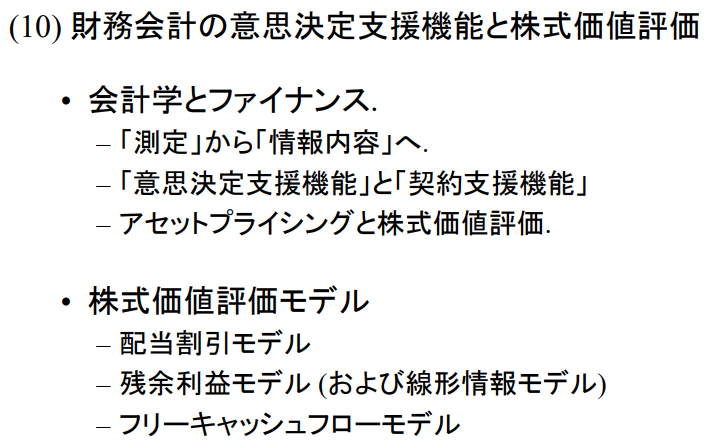

(10) 재무 회계의 의사결정 지원 기능과 주식 가치 평가

- 회계학과 금융

- "측정"에서 "정보 내용"으로

- "의사결정 지원 기능"과 "계약 지원 기능"

- 자산 가격 결정과 주식 가치 평가

- 주식 가치 평가 모델

- 배당 할인 모델

- 잔여 이익 모델 (및 선형 정보 모델)

- 자유 현금 흐름 모델

회계학과 금융

- 회계와 금융의 경계 영역의 존재

- 긍정적 회계 이론 (실증 회계학)

- 실증 금융 (실증 파이낸스)

- 상호 간의 높은 진입 장벽

- 회계 기준 (최근에는 세무 효과 회계, 퇴직 급부 회계)

- 회계의 기능 (투자 지원 기능, 계약 지원 기능)

- 자산 가격 결정, 계량 경제학, 통계학

- 두 분야에서 공통의 문제 의식, 분석 대상

- 행동 금융, 시장 미세 구조

- 기업 지배 구조, 정보 공개 (디스크로저)

키워드: 회계 측정치의 경도(Hardness)

- "측정 대상"과 "측정 주체"의 두 요소에 의해 결정됨.

- 측정 대상: "자본", "이익" 등.

- 대상의 정의가 엄밀하지 않고 불확실한 경우 경도가 낮음.

- 측정 주체:

- 측정 주체의 의도나 판단에 영향을 받기 쉬운 경우 경도가 낮다고 여겨짐.

- 회계 정보의 경도는 본래 그리 높지 않음.

- 순이익(Net Income) vs. 포괄손익(Comprehensive Income)

→ 기타 포괄 이익 항목의 정보 내용 - 이익 조정 행동(Earnings Management)

→ 비정상적 발생액 이상현상(Abnormal Accruals Anomaly)

- 순이익(Net Income) vs. 포괄손익(Comprehensive Income)

정보의 경제학과 회계학

- 20세기 전반의 회계학: 측정 자체가 중요

- 기업의 자산, 소득 측정 방법에 대한 논쟁

- "소득"의 명확한 정의는 존재하지 않음

- 회계 소득(Accounting Income) vs. 경제 소득(Economic Income)

- "정보 경제학": 회계학에서 "정보"의 관점

- 다른 희소 자원과 마찬가지로, 누군가가 대가를 지불해서라도 얻으려 한다면 그 정보는 가치를 가짐

- 공공 정보의 부분 집합으로서의 회계 정보

- "투자자들이 투자 결정을 내리고 경영진을 통제하는 데 있어 공시된 재무제표를 사용하는 것은 가장 중요한 것으로 간주되어야 한다", AAA (1957).

의사결정 지원 기능과 계약 지원 기능

- 정보의 비대칭성: 대리인 문제의 회피

- "사전"과 "사후", "미래의 예측"과 "과거의 측정"

| 사전 정보 (pre-decision information) | 사후 정보 (post-decision information) |

| 의사결정 지원 기능 -> 투자자의 입장 |

계약 지원 기능 -> 기존 주주, 채권자의 입장 |

| 투자 전에 정보를 이용 (사전) 미래의 이익, 현금 흐름을 예상하는 데 회계 정보를 활용 |

계약 후에 정보를 이용 (사후) 모니터링, 인센티브 시스템을 위한 회계 정보의 활용 성과 배분의 기초가 되는 업적의 측정 대리인 비용 감소, 기업 가치 극대화 |

| 투자 | 기업 금융 |

회계 이론에서 정보 내용 중시의 흐름

- 기본 회계 이론에 관한 성명 (ASOBAT), 미국 회계학회(AAA), 1966

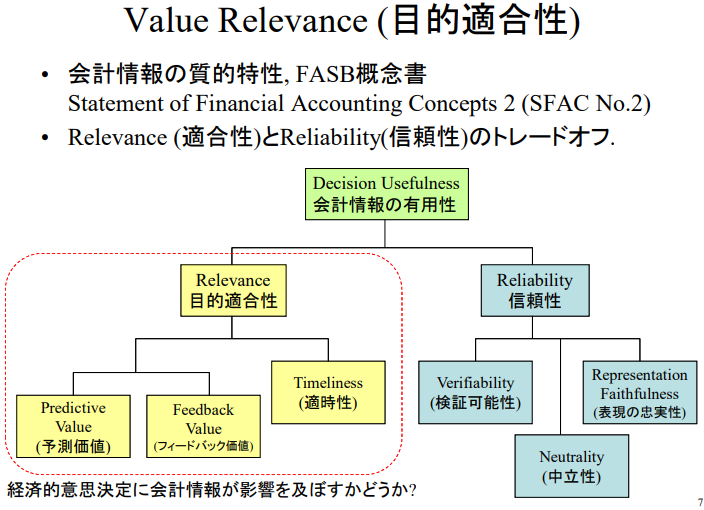

가치 관련성 (목적적합성)

- 회계 정보의 질적 특성, FASB 개념서

재무 회계 개념서 2 (SFAC No.2) - 적합성(Relevance)과 신뢰성(Reliability)의 트레이드오프

경제적 의사결정에 회계 정보가 영향을 미치는지 여부?

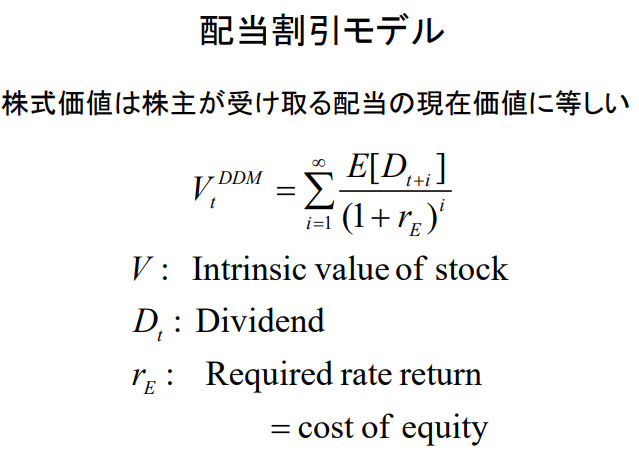

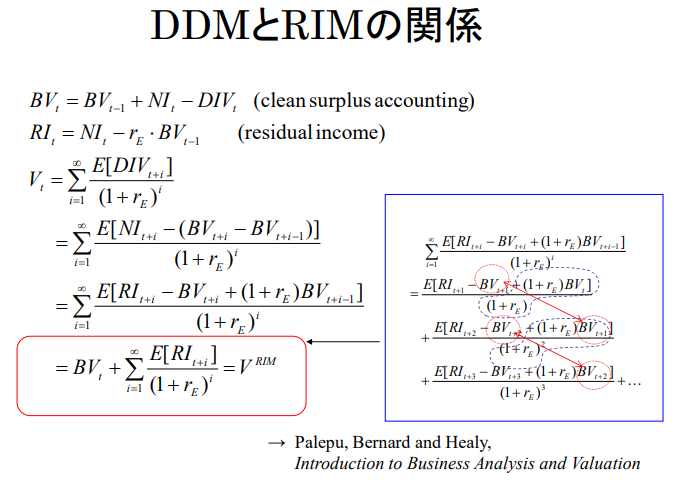

배당 할인 모델

주식 가치는 주주가 받게 될 배당의 현재 가치와 동일하다.

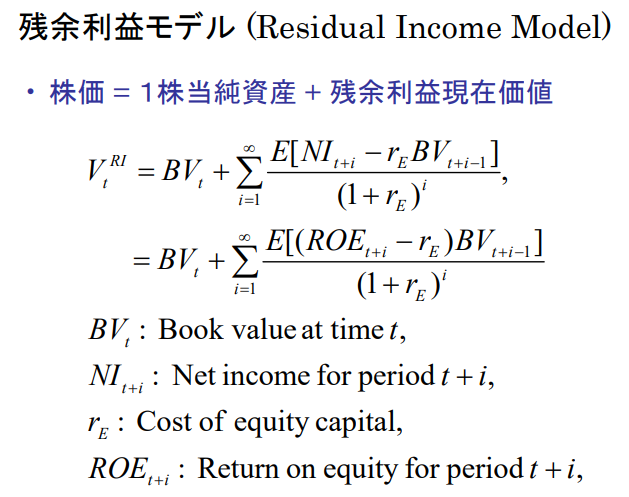

잔여 이익 모델 (Residual Income Model)

- 주가 = 1주당 순자산 + 잔여 이익의 현재 가치

DDM과 RIM의 관계

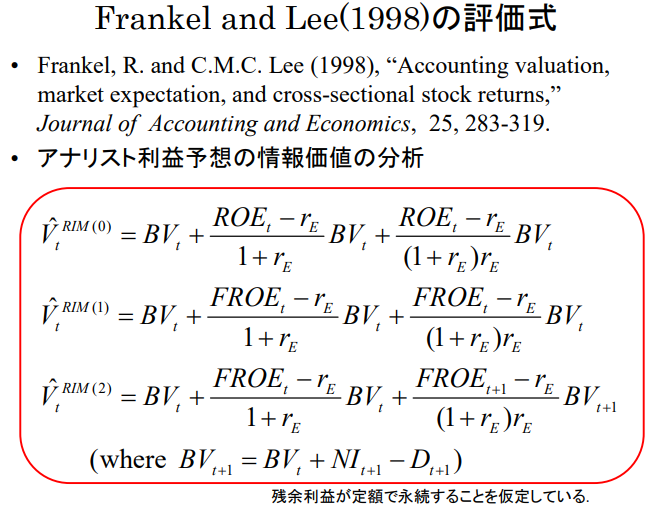

Frankel과 Lee(1998)의 평가식

- Frankel, R.과 C.M.C. Lee (1998), "회계 평가, 시장 기대, 그리고 횡단면 주식 수익률," Journal of Accounting and Economics, 25, 283-319.

- 애널리스트 이익 예측의 정보 가치 분석

잔여 이익이 일정한 금액으로 영속한다고 가정하고 있습니다.

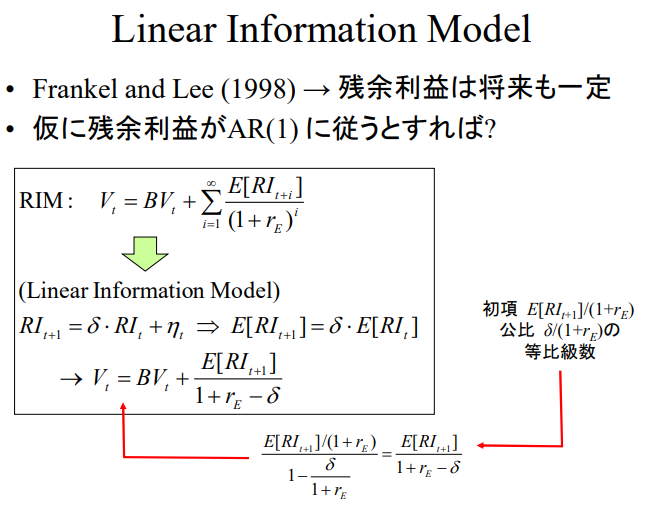

선형 정보 모델

- Frankel과 Lee (1998): 잔여 이익이 미래에도 일정하다고 가정

- 만약 잔여 이익이 AR(1) 과정을 따른다면?

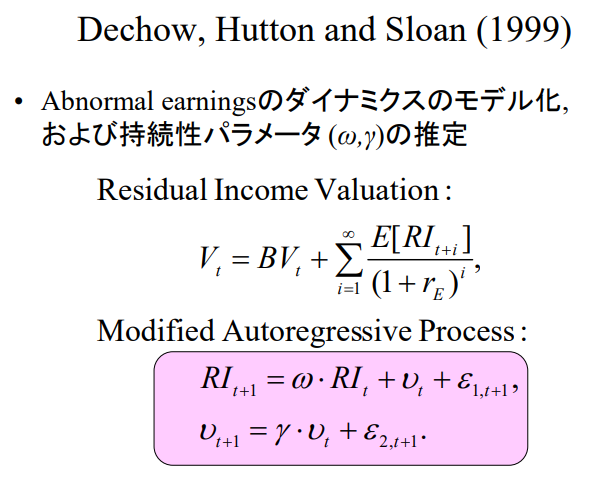

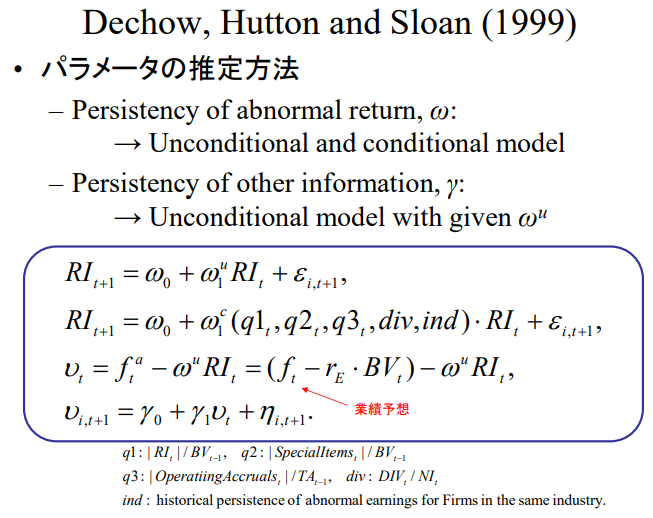

Dechow, Hutton, and Sloan (1999)

- 비정상 이익의 동태성 모델링 및 지속성 파라미터 (omega, gamma)의 추정

Dechow, Hutton, and Sloan (1999)

- 파라미터 추정 방법

- 비정상 수익의 지속성, omega:

-> 무조건부 및 조건부 모델 - 기타 정보의 지속성, gamma:

-> 주어진 omega_u를 사용한 무조건부 모델

- 비정상 수익의 지속성, omega:

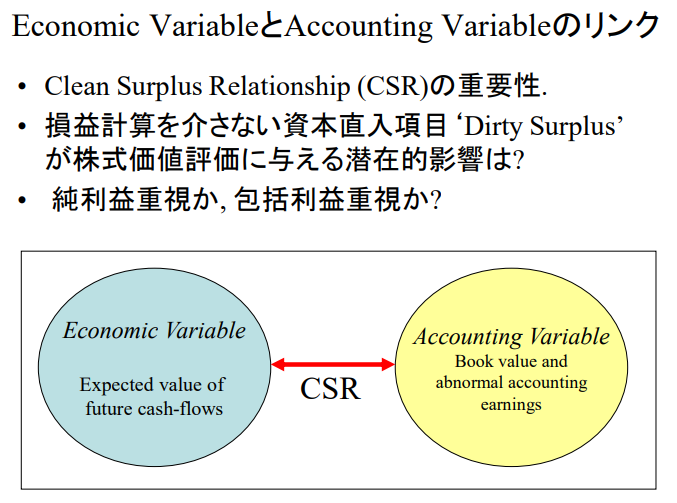

경제 변수와 회계 변수의 연결

- 클린 서플러스 관계(Clean Surplus Relationship, CSR)의 중요성

- 손익 계산을 거치지 않는 자본 직접입력 항목 'Dirty Surplus'가 주식 가치 평가에 미치는 잠재적 영향은?

- 순이익 중시인가, 포괄이익 중시인가?

| 경제 변수 미래 현금 흐름의 기대 가치 |

<-> CSR |

회계 변수 장부가치와 비정상 회계 이익 |

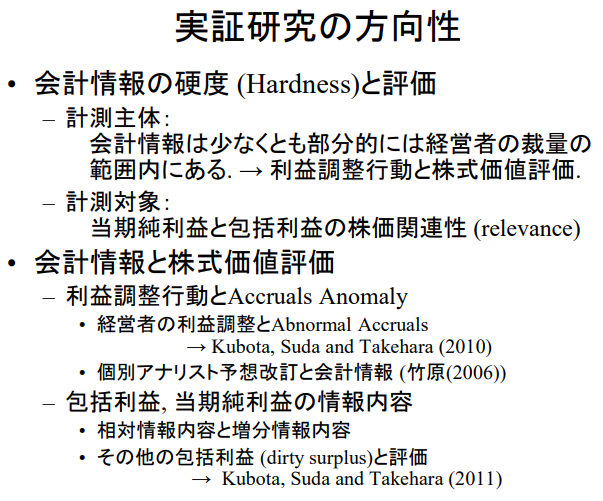

실증 연구의 방향성

- 회계 정보의 경도(Hardness)와 평가

- 측정 주체:

회계 정보는 적어도 부분적으로 경영자의 재량 범위 내에 있음. → 이익 조정 행동과 주식 가치 평가. - 측정 대상:

당기 순이익과 포괄이익의 주가 관련성(relevance).

- 측정 주체:

- 회계 정보와 주식 가치 평가

- 이익 조정 행동과 발생액 이상현상(Accruals Anomaly)

- 경영자의 이익 조정과 비정상 발생액

→ Kubota, Suda and Takehara (2010) - 개별 애널리스트 예측 수정과 회계 정보 (Takehara (2006))

- 경영자의 이익 조정과 비정상 발생액

- 포괄이익, 당기 순이익의 정보 내용

- 상대 정보 내용과 증분 정보 내용

- 기타 포괄 이익(dirty surplus)과 평가

→ Kubota, Suda and Takehara (2011)

이 연구들은 회계 정보가 주식 가치 평가에 미치는 영향을 다양한 관점에서 분석하며, 특히 경영자의 재량적 회계 처리와 이로 인한 정보 왜곡 가능성을 탐구합니다.

- 이익 조정 행동과 발생액 이상현상(Accruals Anomaly)

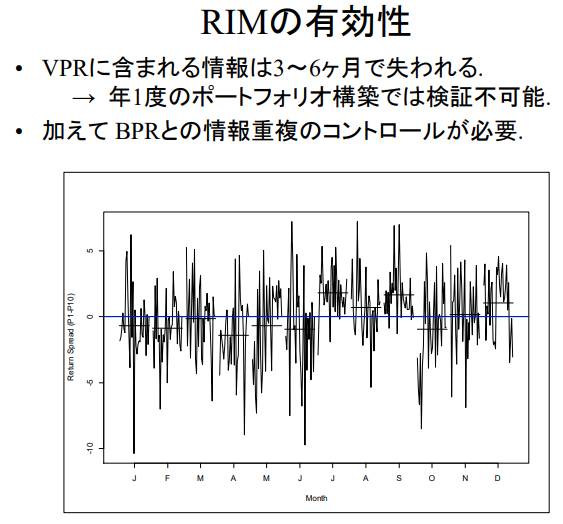

RIM의 유효성

- VPR에 포함된 정보는 3~6개월 내에 소멸됩니다.

→ 연 1회의 포트폴리오 구성으로는 검증이 불가능합니다. - 또한, BPR과의 정보 중복을 제어할 필요가 있습니다.

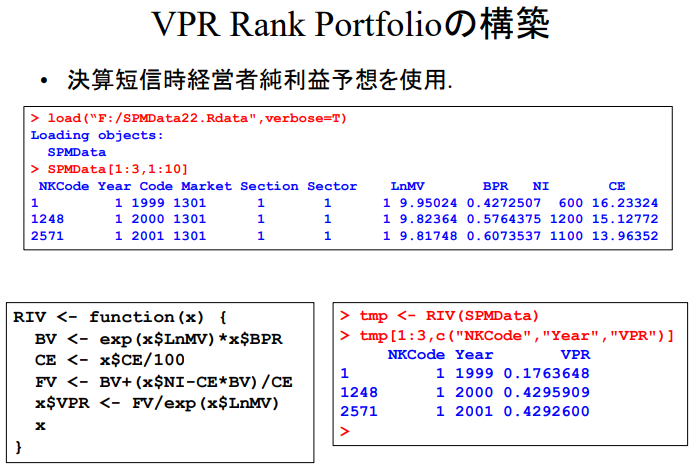

VPR 랭크 포트폴리오의 구축

- 결산 발표 시 경영자의 순이익 예측을 사용합니다.

반응형

'WBS - 2024 Fall > 포트폴리오 매니지먼트' 카테고리의 다른 글

| (PF Mgmt #13) (13) 일별 데이터, 인트라데이(장중) 데이터의 분석 (0) | 2025.01.17 |

|---|---|

| (PF Mgmt#12) (12) 신용 리스크 지표 및 채무 불이행 확률의 추정 (0) | 2025.01.10 |

| (PF Mgmt #11) (11) 포트폴리오 스타일 분석 (0) | 2024.12.20 |

| (논문2) 주식과 채권 수익률의 공통 위험 요인 | 유진 F. 파마와 케네스 R. 프렌치 (0) | 2024.12.09 |

| (PF Mgmt #9) (9) 일반화된 모멘트 방법 (0) | 2024.12.06 |

| (PF Mgmt #8) (8) Fama-MacBeth형 회귀 분석 (0) | 2024.11.29 |

| (PF Mgmt #7) (7) 포트폴리오 방법을 이용한 정보 분석 (0) | 2024.11.22 |

| (PF Mgmt #6) (6) 제약 조건이 있는 포트폴리오 최적화 (0) | 2024.11.15 |