반응형

(9) 일반화된 모멘트 방법

- 자산 가격 모델의 검증 방법

- Fama-MacBeth 회귀분석 (지난 주의 내용)

- 일반화된 모멘트 방법 (GMM)

- 확률적 할인 요인 (SDF) (=가격 결정 커널)

- "확률적 할인 요인"이란 무엇인가?

- CAPM, Fama-French 3 요인 모델의 SDF

- R을 사용한 GMM의 구현

- 기본 패키지의 함수만 이용 → 프로그래밍

- 단일/다중 베타 모델에 대해 추정을 시도해보기.

확률적 할인 요인과 주식 가치 평가

- 미래 현금 흐름에 대한 할인 함수

→ 가정하는 자산 가격 모델에 대응.

CAPM, C-CAPM, FF3 등 각 가격 결정 모델마다 가격 결정 커널(확률적 할인 요인)이 존재.

자산 가격의 실증 분석에서는 수익률 기반으로 GMM을 사용하여

가격 결정 커널의 파라미터 추정 및 통계적 검정을 수행하는 것이 주류.

(할인된 현금 흐름 모델)

확률적 할인 인자 (Stochastic Discount Factor, SDF)

- 확률적 할인 인자(=pricing kernel):

→ 리스크를 고려하여 미래의 수익을 현재 가치로 할인하는 데 사용됩니다. - 무위험 자산의 존재: 여기서 Rf = 1 + rf로 설정합니다.

Rf는 무위험 자산의 수익률을 나타내며, rf는 무위험 이자율입니다.

일물일가의 법칙 (Law of One Price)와 SDF의 존재

- 일물일가의 법칙 (Law of One Price):

→ 두 종류의 자산이 존재하고, 모든 자연 상태(states of nature)에서 동일한 이익(payoff)을 제공한다면, 두 자산의 가격은 같아야 한다.

→ 즉, 무재정 조건(no-arbitrage condition)* 의미합니다. "공짜 점심(free lunch)은 없다"

싱글/멀티베타 모델의 SDF

- 멀티베타 모델의 SDF는 리스크 팩터의 선형 함수입니다.

- 예: CAPM의 경우

Sharpe Ratio와 SDF

- Sharpe 비율을 SDF m을 사용하여 표현합니다.

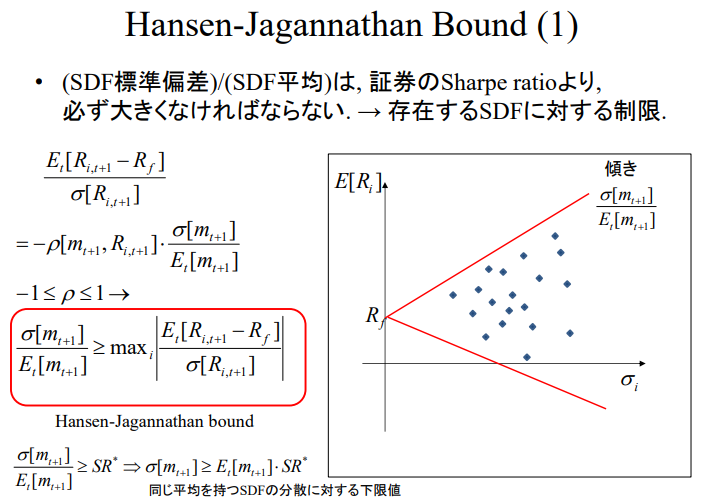

Hansen-Jagannathan Bound (1)

- (SDF 표준 편차)/(SDF 평균)는 증권의 Sharpe 비율보다 반드시 커야 합니다.

→ 이는 존재하는 SDF에 대한 제한을 의미합니다.

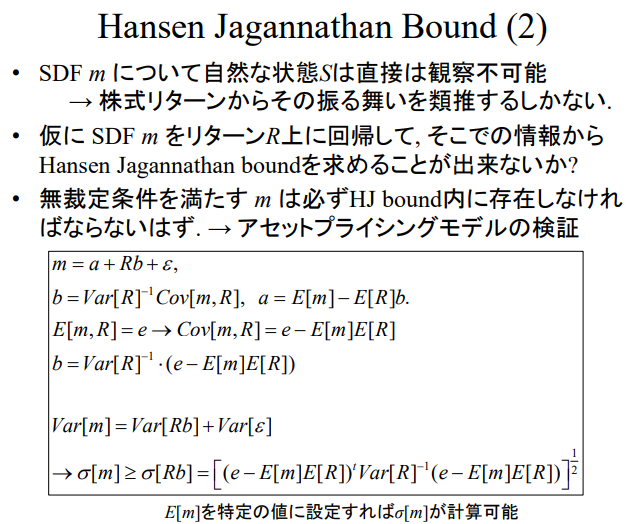

Hansen Jagannathan Bound (2)

- SDFm에 대해 자연 상태 S는 직접 관찰할 수 없습니다.

→ 주식 수익률로부터 그 행동을 추론할 수밖에 없습니다. - 가정적으로 SDF m을 수익률 R에 회귀하여, 그 정보로부터 Hansen Jagannathan 경계를 구할 수 있는지?

- 무재정 조건을 만족하는 m은 반드시 HJ 경계 내에 존재해야 합니다.

→ 자산 가격 모델의 검증

E[m]를 특정 값으로 설정하면 sigma[m]이 계산 가능해야 합니다.

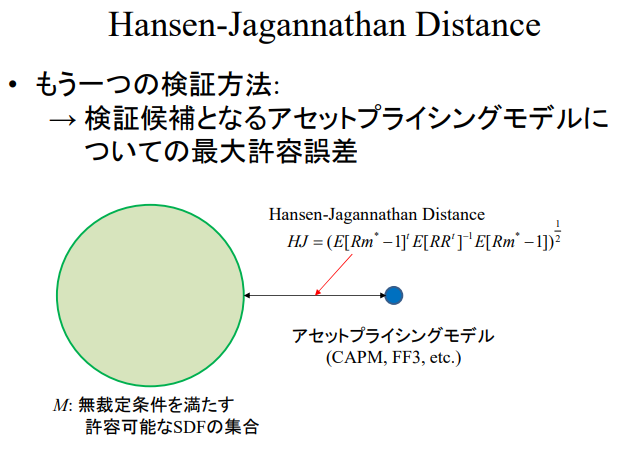

Hansen-Jagannathan Distance

- 또 다른 검증 방법:

→ 검증 후보가 되는 자산 가격 모델에 대한 최대 허용 오차

M: 무재정 조건을 만족하는 허용 가능한 SDF의 집합

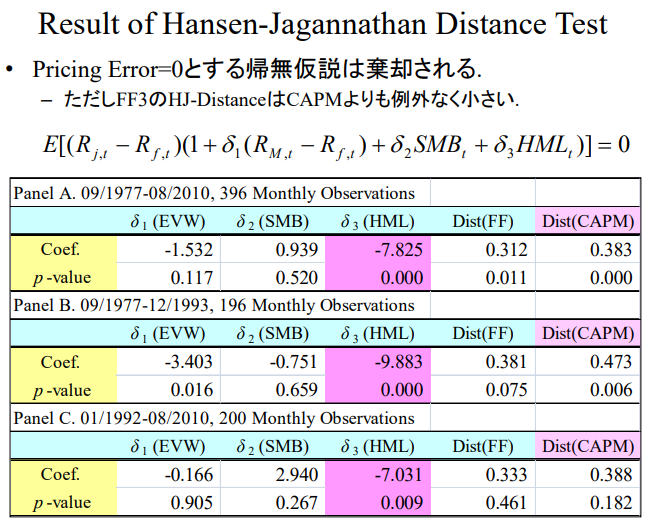

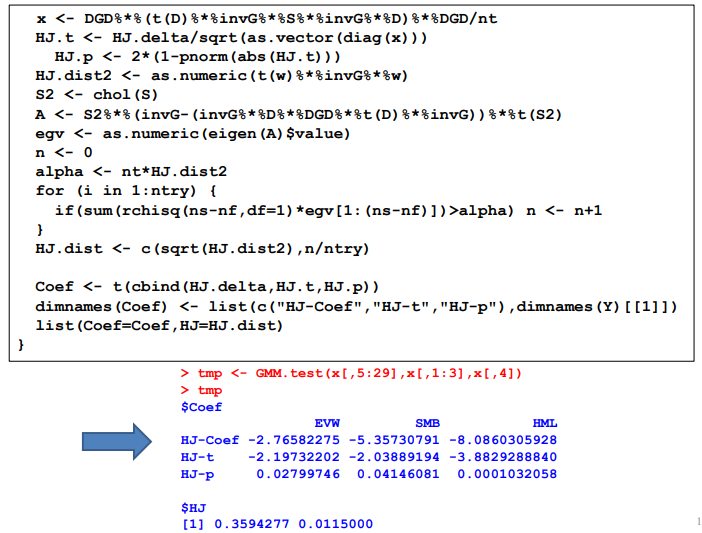

Hansen-Jagannathan Distance Test 결과

- 가격 오류가 0이라는 귀무 가설은 기각됩니다.

- 그러나 Fama-French 3요인 모델의 HJ-Distance는 CAPM보다 예외 없이 작습니다.

Hansen-Jagannathan Distance

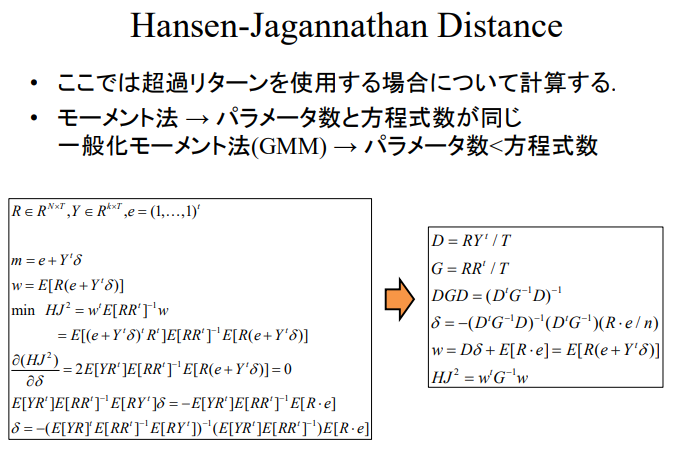

- 여기서는 초과 수익률을 사용하는 경우에 대해 계산합니다.

- 모멘트 방법: 매개변수 수와 방정식 수가 동일

일반화 모멘트 방법(GMM): 매개변수 수 < 방정식 수

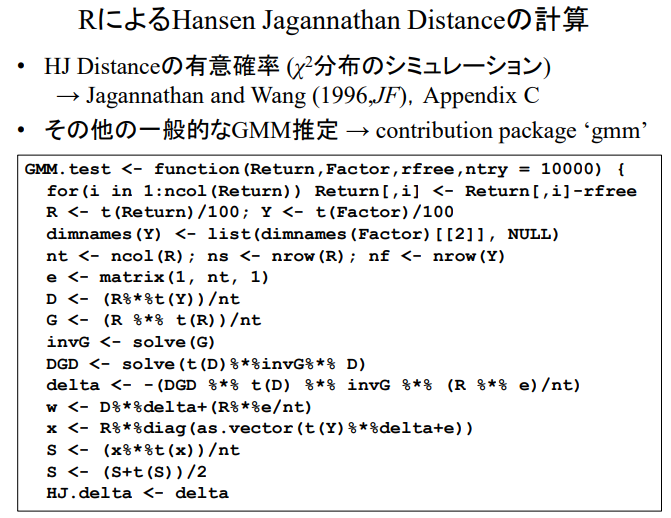

R에 의한 Hansen-Jagannathan Distance 계산

- HJ Distance의 유의 확률: χ2분포의 시뮬레이션을 사용하여 계산

→ 참고: Jagannathan and Wang (1996, Journal of Finance), 부록 C - 기타 일반적인 GMM 추정 → 기여 패키지 'gmm'

과제(8)

- 이전에 Fama-MacBeth 회귀 분석에 사용한 데이터와 동일한 데이터, 동일한 요인 조합을 사용하여 GMM을 통해 모델 평가를 수행합니다.

- 모델: CAPM, EVW+SML, EVW+HML, FF3(Fama-French 3요인 모델)

- 목표: GMM 테스트 결과를 바탕으로 Fama-French 3요인 모델(FF3)의 유효성에 대해 논의하세요.

반응형

'WBS - 2024 Fall > 포트폴리오 매니지먼트' 카테고리의 다른 글

| (PF Mgmt#12) (12) 신용 리스크 지표 및 채무 불이행 확률의 추정 (0) | 2025.01.10 |

|---|---|

| (PF Mgmt #11) (11) 포트폴리오 스타일 분석 (0) | 2024.12.20 |

| (PF Mgmt #10) (10) 재무 회계의 의사결정 지원 기능과 주식 가치 평가 (0) | 2024.12.13 |

| (논문2) 주식과 채권 수익률의 공통 위험 요인 | 유진 F. 파마와 케네스 R. 프렌치 (0) | 2024.12.09 |

| (PF Mgmt #8) (8) Fama-MacBeth형 회귀 분석 (0) | 2024.11.29 |

| (PF Mgmt #7) (7) 포트폴리오 방법을 이용한 정보 분석 (0) | 2024.11.22 |

| (PF Mgmt #6) (6) 제약 조건이 있는 포트폴리오 최적화 (0) | 2024.11.15 |

| (PF Mgmt #5) (5) 평균-분산 모델의 수리 (0) | 2024.11.08 |