반응형

(8) Fama-MacBeth형 회귀 분석

- 자산 가격 책정 모델을 검증하는 표준적인 방법

→ Fama-MacBeth Regression 및 일반화된 모멘트 방법 - 여기에서는 Fama와 French (1993)의 모델을 예제로 다루며, 자산 가격 책정 모델의 검증 방법에 대해 학습합니다

- 대응하는 R 학습 내용

- 회귀 분석 관련 함수 : lsfit(), ls.print(), lm(), summary()

- Fama-MacBeth 회귀 분석 실행을 위한 함수

Fama-French의 3요인 모델 (1993, JFE)

Fama-French 6 벤치마크 포트폴리오

- 분석 기간: 1977년 9월 ~ 2015년 12월

- 대상 시장: 도쿄증권거래소(TSE) 1부 및 2부 상장 종목

Fama-French 3 요인

- 분석 기간: 1977년 9월 ~ 2015년 12월

- 대상 기업: 도쿄증권거래소(TSE) 1부 및 2부 상장 기업

SMB 요인 (Small Minus Big Factor)

- 분석 기간: 1977년 9월 ~ 2015년 12월

- 대상 기업: 도쿄증권거래소(TSE) 1부 및 2부 상장 기업

HML 요인 (High Minus Low Factor)

- 분석 기간: 1977년 9월 ~ 2015년 12월

- 대상 기업: 도쿄증권거래소(TSE) 1부 및 2부 상장 기업

횡단면적 변동성의 검증 방법

- Fama, E. F. and J. D. MacBeth (1973), “Risk, return, and equilibrium: Empirical tests,” Journal of Political Economy, 81, 607-636.

- CAPM의 검증 방법

→ "베타의 추정"과 'Fama-MacBeth Regression' - Fama-MacBeth Regression과 GMM (Generalized Method of Moments)이 자산 가격 책정 모델 검증의 표준적 도구

- 예시: Fama-French 3요인 모델, 1977년 9월~2003년 8월

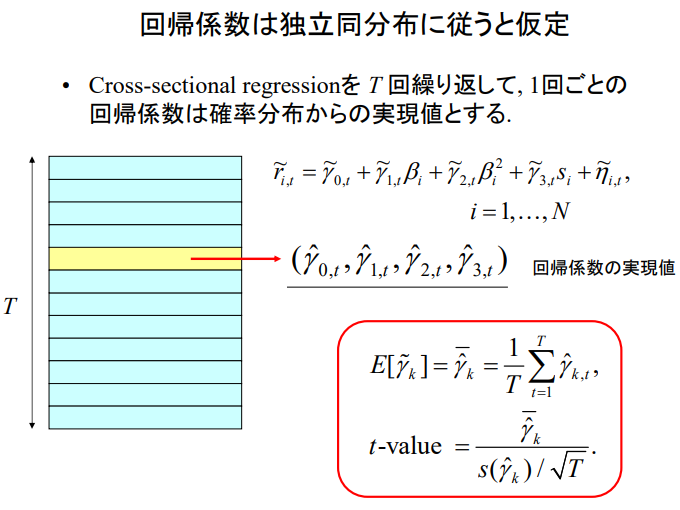

회귀 계수는 독립 동분포에 따른다고 가정

- 횡단면 회귀 분석(Cross-sectional regression)을 T번 반복하며, 각 반복에서의 회귀 계수는 확률 분포로부터 도출된 실현값으로 간주합니다.

회귀 분석의 수행

- 월별 수익률 (Monthly Returns), 설명 변수 (Explanatory Variables), 무위험 이자율 (Risk-Free Interest Rate)의 데이터가 필요

- 각각의 데이터가 시계열 객체(Time-Series Object)로 구성되어 있으면 작업이 용이합니다.

결과를 나중에 사용하고 싶은 경우

- ls.print()의 반환값(return value)을 다른 객체에 할당합니다.

여러 기업에 대해 동시에 분석을 수행하는 경우

- lsfit(x, y) 함수에서 종속 변수(y)는 행렬(Matrix)로도 사용할 수 있습니다.

- 단, 결측치(NA)는 허용되지 않으므로 사전 처리가 필요합니다.

예를 들어, 지난 36개월의 롤링 베타(Rolling Beta)를 계산하는 경우,

결측치가 없는 기업을 조건으로 설정하면, 모든 처리를 한 줄의 코드로 끝낼 수 있습니다.

선형 모델을 사용하는 방법

- 데이터프레임(Data Frame)을 활용하여 탐색적 분석을 수행합니다.

결과를 그래프로 출력

- 행렬(Matrix)을 데이터프레임(Data Frame)으로 변환. 그래프 출력

Fama-MacBeth 회귀 분석

- 아래의 Multi-beta 모델을 추정합니다.

- 단, β는 단순 회귀 분석을 사용하여 사전에 계산합니다.

위 부분은 안바꿔도됨

이 부분은 계산해서 두면 됨

실행 결과: 2000년 7월 ~ 2024년 6월 (288개월)

- HML 베타(HML Beta)의 계수만이 양(正)의 값을 가지며 통계적으로 유의한 것으로 나타났습니다.

nb <- 3은 고쳐야함

싱글베타, 투베타, 쓰리베타에 대해서는 바꿔야함

Coef는 (0, nt, 4) 부분의 4도 바꿔야함

Coef[i,] <- lsift(Beta 이부분은 바꿔야할수도

dimnames 부분도 바꿔야할듯

과제(7): Fama-MacBeth 회귀 분석

- 아래의 팩터 모델(Factor Model)에 대해 Fama-MacBeth 회귀 분석을 실행하고, 그 결과에 대해 논의하시오.

- CAPM

- EVW + SMB

- EVW + HML

- Fama-French 3요인 모델

- 회귀 분석 결과를 표로 정리하시오:

- 회귀 계수(Regression Coefficients)

- 유의 확률(Significance Probability)

- 자유도 수정 결정계수(Adjusted R-Squared)

- 결과는 소수점 셋째 자리까지 표시

- 제출 형식: MS Word 또는 PDF 파일

반응형

'WBS - 2024 Fall > 포트폴리오 매니지먼트' 카테고리의 다른 글

| (PF Mgmt #11) (11) 포트폴리오 스타일 분석 (0) | 2024.12.20 |

|---|---|

| (PF Mgmt #10) (10) 재무 회계의 의사결정 지원 기능과 주식 가치 평가 (0) | 2024.12.13 |

| (논문2) 주식과 채권 수익률의 공통 위험 요인 | 유진 F. 파마와 케네스 R. 프렌치 (0) | 2024.12.09 |

| (PF Mgmt #9) (9) 일반화된 모멘트 방법 (0) | 2024.12.06 |

| (PF Mgmt #7) (7) 포트폴리오 방법을 이용한 정보 분석 (0) | 2024.11.22 |

| (PF Mgmt #6) (6) 제약 조건이 있는 포트폴리오 최적화 (0) | 2024.11.15 |

| (PF Mgmt #5) (5) 평균-분산 모델의 수리 (0) | 2024.11.08 |

| (논문1) 기대 주식 수익률의 횡단면 유진 F. 파마와 케네스 R. 프렌치 | The Cross-Section of Expected StockReturns EUGENE F. FAMA and KENNETH R. FRENCH (0) | 2024.10.28 |