시작은 토스였다..

사실 문송하지만 발행어음이 뭔지 몰랐다..

그냥 금리 높은 예금 상품만 찾고 있었다..

근데 우연히 토스에 들어가보니.. 무려 1년에 4.5%를 준다는 걸 발견했다..

설마설마 했는데.. 설마가 사람을 잡는다고.. 진짜 4.5%였다..

근데 나는 금리가 올라갈거 같아서.. 일단 6개월 4.3%따리로 줍줍했다.

5천 넣었는데 만기 수익률 4.3%..

한달정도만에 18만원 이자..

꿀...

아무래도 요즘 금리가 올라가다보니 다들 발행어음에 주목하고 있는 것 같다.

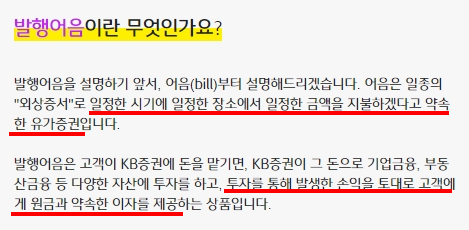

발행어음이란

발행어음이란 결국은 증권사가 원금과 이자를 주겠다고 하는 약속이다.

증권사가 파산하지 않는 한 받을 수 있다고 볼 수 있지만 예금이 아니다 보니 원금 보장은 안된다.

하지만 또 증권사가 파산할 가능성이 매우 낮기 때문에 저위험 상품으로 분류된다.

그래서 4대 증권사만 발행을 할 수 있다.

소형 증권사는 발행어음 상품이 없다.

미래에셋 / NH투자 / KB증권 / 한국투자증권 총 4곳이다.

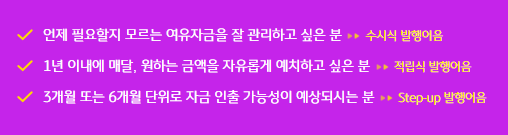

상품은 수시 / 적립 / 거치 등 다양하다.

일자별로 설정도 가능하다.

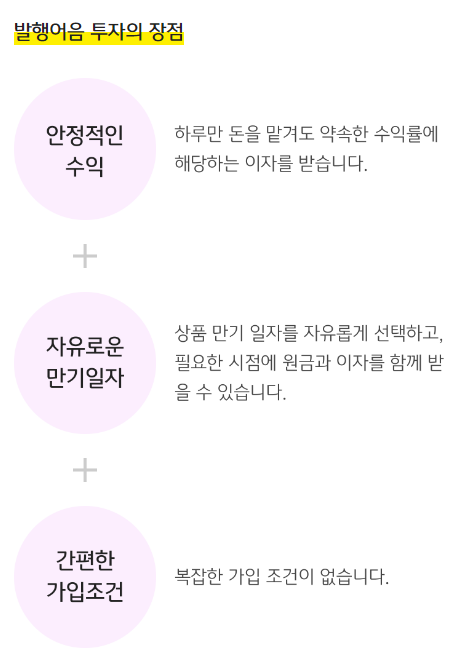

위에 적힌 내용 그대로다.

안정적이고, 자유롭고, 간편하다.

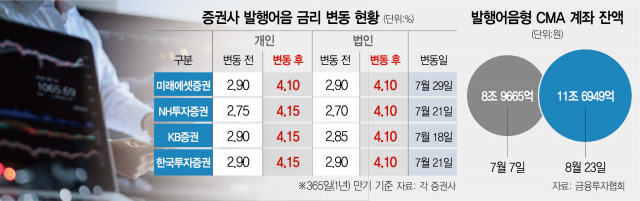

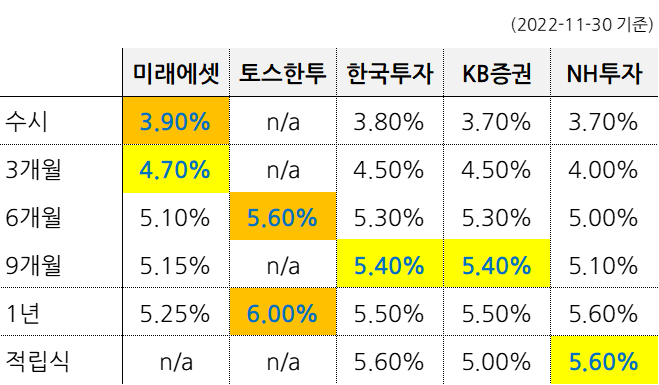

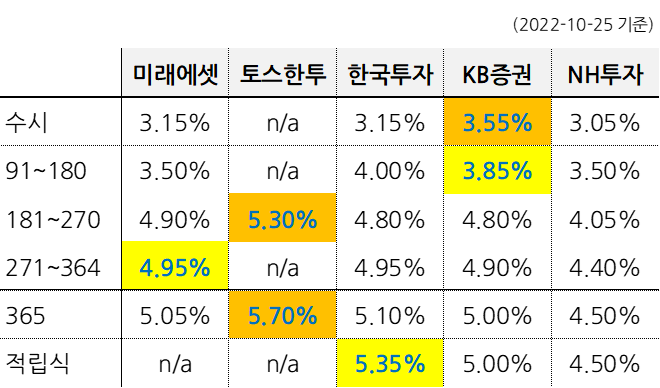

토스-한투가 압도적, 수시입출금은 미래에셋으로 ('22.11월)

정말... 몇일 지났다고.. 이렇게 금리가 또 오르나... 라고 또 적어본다..

한달도 안됐는데..

미래에셋 수시입출금이 3.9%로 올라서.. 너무 압도적이다..

NH가 3.7%

6개월은 토스-한투, KB증권 5.6%..

사실 요즘은 채권으로 돌렸다..

토스에서 한투 연계형 채권이 너무 잘 나온다..

토스로 한국전력 채권에 투자해보기 | 한국투자 국공채 투자

토스에서 상품찾기를 통해 목돈 굴리기 기능으로 들어가면 제휴사 금융상품을 소개해준다. 최근 금리가 인상되면서 채권투자 관심이 높아져서 그런지 토스에서도 한투 연계하여 많은 상품들을

fastcho.tistory.com

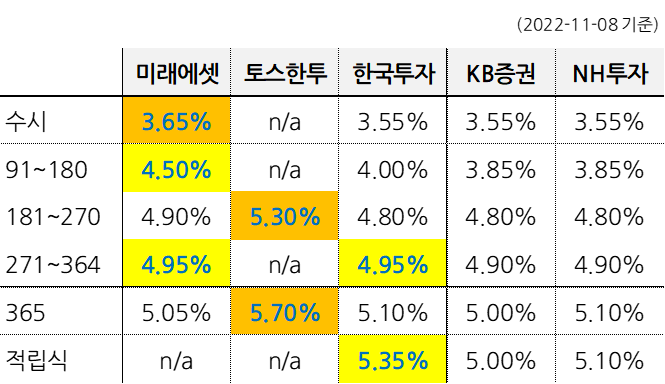

토스-한투가 압도적, 수시입출금은 미래에셋으로 ('22.11월)

정말... 몇일 지났다고.. 이렇게 금리가 또 오르나...

미래에셋 수시입출금이 3.65%로 올라서.. 왠만한 저축은행을 다 재꼈다..

나머지도 모두 3.55%..

수시형만 올린것 같다.

6개월은 토스-한투 5.3%..

이제는 매력이 없어져버린 저축은행 수시입출금식...

다시 증권사로 옮겨야겠다..

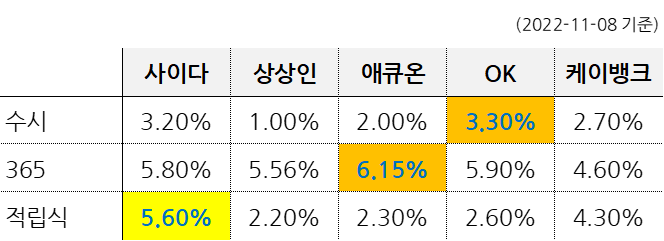

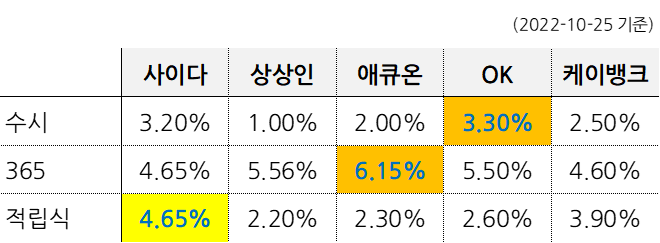

토스-한투가 압도적, 수시입출금은 KB증권으로 ('22.10월)

아니 무슨 금리가.. 하루가 다르게 오르나..

토스까지 포함해서 보니 토스-한투 상품이 가장 유리해보인다.

지금은 일단 토스한투 6개월 5.3%에 묻어두고... 다음 6개월 뒤를 살펴보는게 좋은 전략일듯 싶다.

참고로 수시입출금식이랑 저축은행도..

1년으로 할거면 애큐온 6.15%로...

6개월로 할거면, 토스한투 발행어음 5.3%로.. 나서는 전략도 나쁘지 않을듯

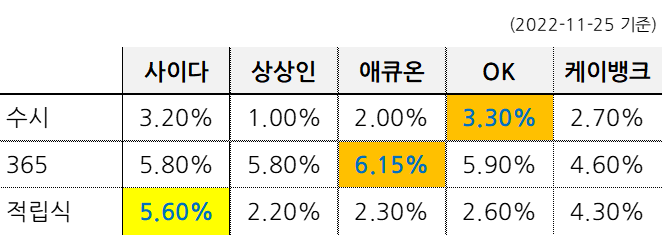

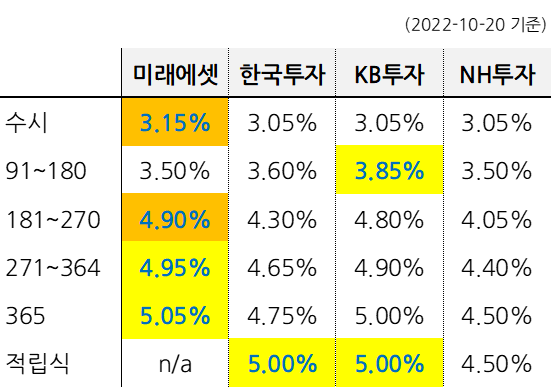

미래에셋이 압도적, 적립식은 한투/KB ('22.10월)

9월대비 전반적으로 금리가 1% 올랐다.. ㅎ ㄷ ㄷ...

지난 번 글 작성했을 때는 미래에셋 181일 3.95%를 추천했었는데..

이번에는 동일한 조건에 4.9%..

이렇게 매달 자이언트 스텝을 하다보면.. 최대한 짧게 가입을 하는게 유리할 수 있겠다.

참고로 수시입출금식은

- OK저축은행 3.3% (1억한도)

- 사이다저축은행 3.2% (1억한도)

또한 상상인 저축은행에서 1년에 6% 짜리 상품을 출시하고 있는 마당이라..

점점 더 올라갈 것 같다..

문제는.. 원화 폭락으로 내 원화자산은 더 빨리 폭락 중이라..

아르헨처럼 달러를 사모아야하나 싶다.. 또르르

[상상인저축은행] 정기예금 금리인상 안내■ 상품① 회전정기예금(뱅뱅뱅/비대면): 연 6.00% (세전)② 회전정기예금(창구): 연 5.91% (세전)▷가입기간: 2년, 3년, 4년, 5년(회전주기:12개월/매 회전주기 단위로 약정이율 변동)▷이자지급시기: 단리-매월지급, 복리-매 회전주기(12개월)마다 지급③ 정기예금(뱅뱅뱅/비대면) 12개월: 연 5.81% (세전), 24개월: 연 5.91% (세전)④ 정기예금(창구) 12개월: 연 5.71% (세전), 24개월: 연 5.81% (세전)▷이자지급시기: 단리-매월지급, 복리- 만기일시지급■ 가입금액: 10만원이상

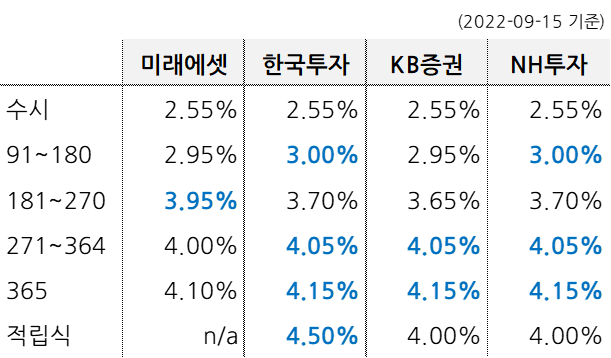

6개월은 미래에셋, 12개월은 한투/KB/NH, 적립식은 한투 ('22.9월)

연말에 미국이 금리를 자이언트 스텝을 하니 울트라 스텝을 하니 하고 있는 마당이니

기왕이면 짧은 기간으로 투자를 하는 것이 나을 것 같다.

하지만 3%는 수시입출금 금리와 거의 차이가 없으니..

내 선택은 미래에셋 6개월이다.

6개월에 3.95%라서 한투 1년의 4.15%와 큰 차이도 없다.

아무래도 그 안에 미국이 금리를 1% 올리면, 그 때가서 또 가입하면 될 것 같다.

외화 어음도 있는데 금리가 높지 않아서 그냥 스킵

참고로 적립식 4.5%는 거치식으로 환산하면 연 2.5% 정도 밖에 되지 않으니 이것도 스킵..

'금융 투자' 카테고리의 다른 글

| 카카오뱅크 주담대 갈아타기 후기 | 금리 조건 기간 45년 | 가산금리 마이너스 | 주택담보대출 타행 상환 | 후취담보 | 대출비교 (6) | 2024.01.26 |

|---|---|

| 일본에서 페이페이를 통한 매일 ETF 펀드 자동 주문 | 닛케이 225 | TOPIX | Nikkei | PayPay증권 | eMAXIS Slim 일본주식 (0) | 2023.10.03 |

| 토스의 주식 모으기를 이용해 매일 정액 분할 매수 수익률 공개 | 미국 주식 | GLD SPY QQQ SCHD | 나스닥 S&P ETF 투자 | 국내주식 삼성전자 분할 매수 (2) | 2023.10.03 |

| 토스로 한국전력 채권에 투자해보기 | 한국투자 국공채 투자 (0) | 2022.11.24 |

| 딜러를 만나지 않고 중고차 판매 | 헤이딜러 엔카 비교 (0) | 2022.05.24 |

| 신세계상품권 SSG페이로 충전해서 사용하기 (0) | 2022.02.21 |

| LINK 코인 출금 주소 잘못 입력했을 때 해결 방법 | 메모주소 착오 입력 (0) | 2021.12.24 |

| 코인으로 연 13% 매주 이자 받기 | LINE이 만든 LINK 코인 (LN) (0) | 2021.12.24 |