제조업은, 투자설비가 커서, 고정자산이 많음.

특히 경기의 영향을 받기 쉬운 제조장치 메이커는 자본을 두껍게 해서

세븐&아이

국내가 이익율이 높음.

금융쪽이 이익율이 높음

자산에 대한 이익율은 낮음

슈퍼는 이토요카 쪽인데 어려움.

백화점도 어려움

이온은 금융이 잘벌림 헬스도 높음 웰시아 드럭스토어 -> 코로나 영향도 있음

GMS 슈퍼 이익율이 마이너스

크레딧카드와 부동산업으로 돈 버는 회사

세븐은 글로벌 전개와 금융사업 위주

이온은 디벨로퍼로 이온몰을 세워서 입점해서 돈을 번다.

이온카드로 융사업

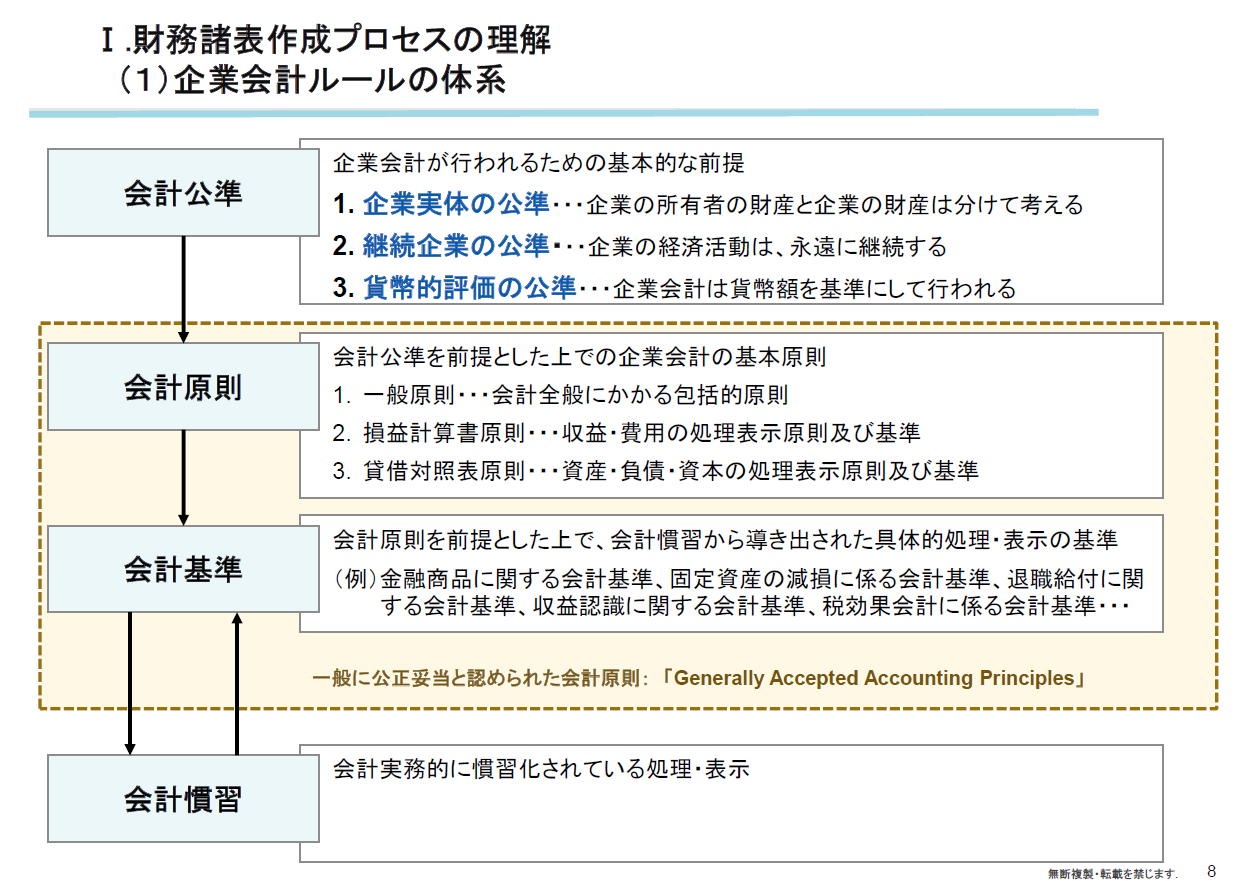

회계공준 기업회계가 행해지기 위한 기본적인 전제

1. 기업실태의 공준 ... 기업의 소유자의 재산과 기업의 재산을 나누어 생각

2. 계속기업의 공준 ... 기업의 경제활동은, 영원히 지속됨

3. 화폐적평가의 공준 ... 기업회계는 화폐액을 기준으로서 행해짐

회계원칙 회계공준을 전제로한 위에의 기업회계의 기본원칙

1. 일반 원칙 ... 회계 전반에 걸친 포괄적 원칙

2. 손익계산서 원칙 ... 수익·비용의 처리표시원칙 및 기준

3. 대차대조표 원칙 ... 자산·부채·자본의 처리표시원칙 및 기준

기업회계 회계원칙을 전제로 한 위에, 회계관십부터 도출된 구체적처리·표시의 기준

(예) 금융상품에 관한 회계기준, 고정자산의 감손에 관한 회계기준,

퇴직급여에 관한 회계기준, 수익인식에 관한 회계기준, 세효과회계에 관한 회계기준...

일반적으로 공정타당하다고 인정된 회계원칙: [Generally Accepted Accounting Principles]

회계관습 회계실무적으로 관습화 되어있는 처리·표시

존속기업의 전제 Going Concern

존속 기업의 전제는, 회계처리의 근본 원칙이기에, 그 전제가 무너지면, 회계처리를 전부 다시 할 필요가 있다.

따라서, 존속기업의 전제에 의심이 있는 경우는, 유가증권 보고서의 재무제표 주기에 그 취지를 공시할 것을 의무

STEP1

대차대조표 일에 존속기업의 전제에 중요한 의심이 발생할 것 같은 의심이 있는 사상, 상황이 존재

→ 유가증권보고서의 [사업상 리스크], [재정상태, 경영성적 및 CF 상황의 분석] 에 기재

STEP2

해당 사상 및 상황을 해소, 또는 개선하기 위한 대응을 진행해도, 귀중한 불확실성이 존재

STEP3

대차대조표 일 후에도 중요한 불확실성이 존재

→ 유가증권보고서의 [경리의 상황] 존속기업의 전제에 관한 주기를 기재

감가상각도 이번기와 다음기의 계산을 하기에 계속 기업을 전제로 함.

아래와 같이 기재 사례

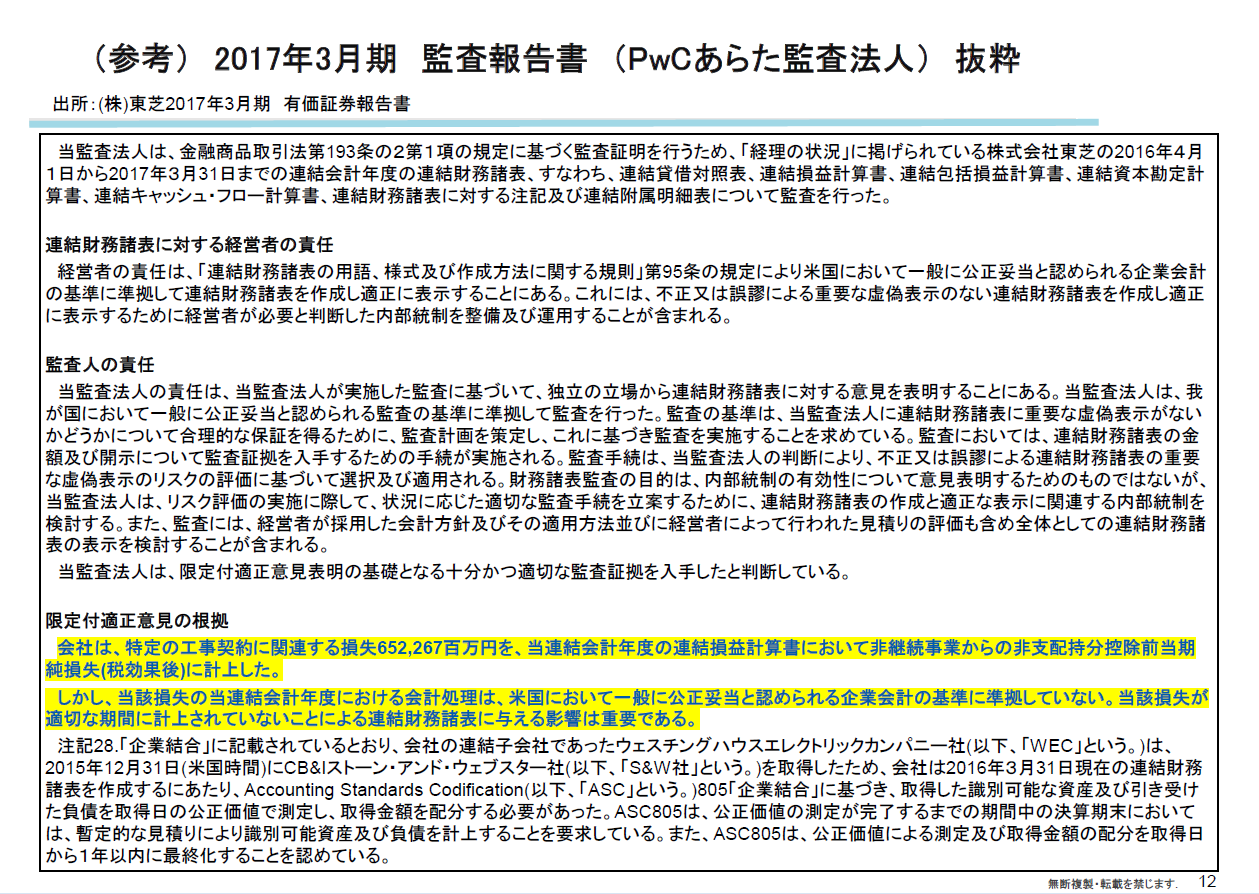

2017년3월기 PwC 감사법인 한정의견

주주자본 -552,947 자본비율 -13%

이후 해소

감사의견

감사인은 더 일찍 손실을 인식했어야하는거 아닌지를 의견 (기간 귀속 문제)

EY가 감사 포기한 걸 PwC에서 고액을 받고 진행했지만 꽤나 한정적인 결론이 나왔다고 한다.

(중요)

일반원칙

기업회계원칙은, 회계처리 규칙의 원칙을 정한 중요한 기준이다.

각종의 회계기준을 적용하는 위에 기초가 되는 생각이기에, 유의해야함

| ① 진실성의 원칙 기업회계는, 기업의 재정상태 및 경영성적에 관하여, 진실된 보고를 제공하지 않으면 안된다. |

|

| (회계처리) | (표시) |

| ③ 자본거래, 손익거래 구분의 원칙 자본거래와 손익거래를 명료하게 구분하여, 특히 자본잉여금과 이익잉여금을 혼동해선 안된다. |

② 정규의 부기의 원칙 기업회계는, 모든 거래에 대해, 정규의 부기의 원칙에 따라, 정확한 회계장부를 작성하지 않으면 안된다. |

| ⑤ 계속성의 원칙 기업회계는, 그 처리의 원칙 및 절차를 매기 계속하여 적용하여, 함부로 그것을 변경해서는 안된다. |

④ 명료성의 원칙 기업회계는, 재무제표에 의해서, 이해관계자에 대하여 필요한 회계사실을 명료하게 표시하여, 기업의 상황에 관한 판단을 실수하지 않도록 해야 한다. |

| ⑥ 보수주의의 원칙 기업의 재정에 불리한 영향을 초래하는 가능성이 있는 경우에는, 그것에 대비하여 적당하게 건전한 회계처리를 하지 않으면 안된다. |

⑦ 단일성의 원칙 주주총회 제출을 위해, 신용목적을 위해, 조세목적을 위해 등 각종 목적을 위해 상이한 형식의 재무제표를 작성할 필요가 있는 경우, 그 내용은, 신뢰할 수 있는 회계기록에 근거하여 작성되어야하며, 정책의 고려를 위해 사실의 진실된 표시를 왜곡해서는 안된다. |

| 주해 : 중요성의 원칙 중요성이 부족한 것에 대해서는, 본래의 엄밀한 회계처리에 의존하지 않고, 다른 간편한 방법에 의한 것도 정규의 부기의 원칙을 따른 것으로서 인정된다. 중요성의 원칙은, 제무제표의 표시에 관한 것도 적용된다. |

|

중요한 손익계산서 원칙

손익계산서를 작성할 때는,

비용수익에 관한 발생주의의 채용, 수익에 관한 실현주의, 비용수익대응의 원칙, 총액주의의 원칙을 이해해두는 것이 중요함

발생주의

경제가치의 증가, 감소에 기반하여, 비용수익을 계상

수익에 관한 실현주의

- 재화 및 서비스의 이전

- 그것에 대하는 현금 또는 현금등가물(채권을 포함)의 수령

비용 수익 대응의 원칙

- 비용은 수익과의 인과관계(획득한 성과와 대응하는 희생)을 기반하여 성립됨

- 개별적 대응(매출과 매출원가)와 기간적 대응(매출액과 판관비)

총액주의의 원칙

비용 및 수익은, 총액에 의해서 기재하는 것을 원칙으로 하고,

비용의 항목과 수익의 항목을 직접 상쇄하는 것에 의해,

그 전부 및 일부를 손익계산서에서 제거해서는 안된다.

중요한 대차대조표 원칙

대차대조표 작성할 때, 취득원가주의와 시가주의의 생각의 상이를 이해하는 것이 중요함

| 취득원가주의 | 시가주의 | |||||

| - 자산의 장부가액을, 그 자산의 취득 시에 지급한 금액에 기반하여 계상한다 - 매기말 평가대체를 진행하지 않는다 |

정의 | - 모든 자산·부채를 결산 시점의 공정가치(시가)로 재평가하여, 그 평가차액은 손익으로서 인식한다 |

||||

| 손익계산서 중시 - 기업활동을 계속적으로 기록하여, 일정기간의 경영성적을 적절히 파악하는 것으로, 다양한 이해관계자간의 이해를 조정한다 - 취득원가주의에 기반한 [당기순이익]이 Base가 된다 |

기초가 되는 생각 |

대차대조표 중시 - 주된 목적은, 한 시점에 있어서 기업의 채무반제능력(청산가치) 또는 장래 Cash Flow획득 능력을 반영한 기업가치 측정 - 시가주의에 기반한 순자산의 변동인 [포괄이익]이 Base가 된다 |

||||

| - 실제의 거래액으로, 객관적. 자의성이 배제된다 |

계상액의 신뢰성 |

- 시가의 파악에 편차가 있어, 주관이나 자의성이 개입될 여지가 있다 | ||||

| - 오랜 시기에 취득한 자산에 대해서도, 취득원가로 기장되고 있는 것에서, 최근의 실세가격을 반영하지 않는 경우가 있다 | 이익에 대하는 자금적 이면 | - 자산은 적시에 시가로 평가대체되기 때문에, 순자산은 실태를 나타내는 것이 된다 |

||||

| - 미실현손익의 실현시기 및 감가상각방법의 선택 등, 수익 및 비용의 배분에 자의성이 개입할 여지가 있어, 이익조작의 RISK가 높다 | 이익조작의 RISK |

- 미실현손익이 항상 대차대조표에 반영되는 것에서, 실현 시기를 조작하는 것에 의미가 없어져, 이익조작의 RISK가 낮다 | ||||

| 일본회계기준 (JGAAP) |

국제회계기준 (IFRS) |

미국회계기준 (USGAAP) |

|

| 설정주체 | 기업회계기준위원회 (ASBJ) |

국제회계기준심의회 (IASB) |

재무회계기준심의회 (FASB) |

| 채용국 | 일본 | 세계 110개국 이상 | 미국 |

| 회계기준설정의 생각의 기초 | 세속주의 적용지침 등의 상세한 규칙을 규칙화하고 있음 |

원칙주의 원칙만을 나타내어, 상새한 규칙은 설정하지 않음 |

세속주의 적용지침 등의 상세한 규칙을 규칙화하고 있음 |

| 이익의 생각 방법 | 손익계산서를 중시한다 일정기간의 기업활동의 성과인 순이익의 개념을 중시한다. 자산평가는 어디까지나 취득원가를 중시한다 (수익·비용 Approach) |

대차대조표를 중시한다 기준일 시점의 자산의 공정가치평가액을 중시한다. 2시점간의 순자산의 차액을 포괄이익으로서 평가한다 (자산·부채 Approach) |

대차대조표를 중시한다 기준일 시점의 자산의 공정가치평가액을 중시한다. 2시점간의 순자산의 차액을 포괄이익으로서 평가한다 (자산·부채 Approach) |

| 동증상장기업에 있어서 채용기업수* (2022년 6월말) | 2,515사/3,770사(93.2%) 시가총액 Base로 52% |

247사/3,770사(6.6%) 시가총액 Base로 44% |

8사/3,770사(0.2%) 시가총액 Base로 3% |

경리부문에서는 아래를 정례업무로 하고 있다.

1) 일상거래의 기장(분개) => 2) 결산 정리 분개 => 3) 잔액 시산표 작성 => 4) BS, PL 작성

대규모 기업이면 일수록, 판매, 구매, 재고, 급여계산, 경비정산이라고 하는

업무 시스템과 회계 시스템이 연계되어, 거래 분개의 기장 업무가 적어지고 있음.

회계에서는, 매일의 상거래를 [자금의 사여]와 [자금의 조달·획득]이라는 두가지 측면에서

항상 잡고 분개로서 기장함 (복식부기)

| 자금의 사용(차변) | 자금의 조달·획득(대변) | ||

| 자산 (Stock) | 현금으로서 그대로 보유 (예) 현금, 예금 구입한 재화 (예) 상품, 건물, 투자유가증권 미회수의 대금 (예) 외상매출금, 수취어음 |

채권자로부터 자금조달 (예) 외상매입금, 차입금, 사채 주주로부터의 자금조달 (예) 자본금, 자본잉여금 |

부채 (Stock) 자본 (Stock) |

| 비용 일정기간에 있어서 가치의 소비 (Flow) |

이용한 재화나 서비스 (예) 매출원가, 여비교통비, 급여 |

회사의 사업활동으로 자금획득 (예) 매출액 |

수익 일정기간에 있어서 성과의 획득 (Flow) |

고정자산의 감가상각

감가상각은, 장기간에 걸쳐서 사용되는 고정자산(상각성 고정자산)의 취득에 필요한 지출액을,

(전액 그 지출 시에 비용으로 하는 것이 아니라)

그 자산이 사용되는 기간에 걸쳐서 비용으로 배분하는 작업임

충당금

충당금은, 장래의 특정의 지출이나 손실에 대비하기 위해,

대차대조표의 부채 (또는 자산의 공제항목)에 포함하는 금액을 말한다.

1. 장래 발생할 비용 또는 손실

2. 발생 가능성이 높음

3. 합리적으로 금액을 추정할 수 있음

4. 발생이 당기 이전의 사상에 기인

| 분류 | 종류 | 세법 | |||||||

| 회계상의 충당금 | 평가성 충당금 | 대손충당금 | 손금산입한도액 있음 | ||||||

| 부채성 충당금 | 채무성 충당금 | 상여충당금, 퇴직급여충당금, 제조보증충당금, 공사보상손실충당금 등 | 손금불산입 | ||||||

| 비 채무성 충당금 | 수선충당금, 특별수선충당금, 채무보증손실충당금, 손해보상손실충당금 등 | ||||||||

- 재무제표를 작성하기 위한 복식부기의 규칙 상, 자산의 계상과 비용의 발생은 모두 차변으로 구분되어,

부채의 계상과 수익의 발생은 모두 대변으로 구분된다. - 자산과 비용, 수익과 부채의 구분은, 인식의 Timing의 문제가 있어서, 차이가 발생할 가능성이 있다.

이 때문에, 수익에서 비용을 공제하여 산정되는 [이익]의 금액은,

회계기술적으로 조작하기 쉬운 문제가 있는 것은 염두에 둘 필요가 있다.

이익과 Cash Flow의 상이

감가상각의 의미와 Cash Flow

고정자산 투자CF -90

감가상각 이외의 비용 60은 영업CF -60

매출 100은 영업CF +100

충당금의 의미와 Cash Flow

경비 비용 영업CF -60

매출 80 영업CF +80

퇴직금지급 영업CF -30

운전자본

운전자본의 증감은 CF의 변동

Cash Flow 계산서의 지식

(1) 일정기간의 현금의 움직임을 기업 활동의 종류별로 표시

영업CF, 투자CF, 재무CF

일정기간의 현금의 움직임을 기업활동의 종류별로 표시 (Flow표)

Cash Flow Statement

영업CF와 투자CF의 밸런스에 주목

영업CF = 1) 본업이익 + 상각비 + 2) 운전자본증감 + 3) 이자, 법인세 지불

제일 중요한 것은 영업CF와 투자CF의 밸런스

영업CF(+)와 투자CF(-)의 합계액을 Free Cash Flow (회사가 자유롭게 됨)

경년비교의 중요성

CF의 수준은, 결제의 Timing 등에 의해, 단년도로는 크게 변동하기 쉬워, 그 Trend를 보는 것이 어렵다.

사업에 설비 투자 Cycle에 따라, 최저 과거 3-5년 정도의 CF Trend를 파악하는 것이 중요하다

영업CF = ① 본업이익 + 상각비 + ② 운전자본증감 + ③ 이자·법인세지급

영업CF는 크게 나눠서

① 본업이익 + 상각비의 수준,

② 운전자본 ( 매출채권 + 재고자산 - 매입채무 ) 의 수준,

③ 이자·법인세 지급의 수준 에 의해서 결정되기 때문에,

①②③ 별로 그 수준에 대해 매기 파악해두는 것이 중요하다

가장 중요한 것은, 영업CF와 투자CF의 Balance

영업CF는, 본업의 벌이이기 때문에, 통상 Plus인 것이 많고,

투자CF는, 본업을 지탱하는 설비 및 사업으로의 투자이기 때문에 통상 Minus인 경우가 많다.

영업CF(+)와 투자CF(-)의 합계를 Free Cash Flow(FCF)라고 부르며,

이 수준이 높을 수록, 사업은 큰 벌이를 생산하고 잇다고 할 수 있다.

또한, FCF는 아무리 업적의 확대기일지라도, 일직선으로 증가하는 것은 별로 없고,

사업의 투자회수 Cycle에 따라 증감한다

투자CF = ④ 유형무형고정자산투자 + 유가증권투자 + ⑤ 여자운영투자

투자CF는

④ 정말 사업의 성장에 필요한 설비투자·사업투자의 수준과

⑤ 여유자금을 금융기관 등 맡긴 여유 자금의 운용 수준

을 구분하여 파악해두는 것이 중요하다.

- 투자CF는, 현금에서 현금이외의 자산으로 라고 하는 "종"의 움직임,

재무CF는, 부채, 자본에서 기업외부로 라고 하는 "횡"의 움직임 - 영업CF는, 이익, 감가상각비, 운전자본의 "3방향"에서 작용하는 이미지가 중요

법인세 쪽이 살짝 트리키

미지급법인세가 150이 있었기 때문에

1. 세븐일레븐과 이온의 세그먼트 정보 분석

(가) FC 모델의 수익 및 이익에 관한 질문

① 세븐앤아이의 세그먼트별 영업수익 표(2022년 2월기)에 국내 편의점 사업 873,239억원, 해외 편의점 사업 매출 5,194,327억원이라고 되어있는데, 그 뒤에 나오는 코멘트에는 체인 전체 매출이 국내 편의점 사업 4,952,782억원, 해외 편의점 사업 6,469,782억원이라고 되어 있습니다. 편의점 사업 4,952,782억원, 해외 편의점 사업 6,463,940억원이라고 되어 있습니다. 표는 직영점만, 댓글은 가맹점을 포함한 전체 점포라고 이해해도 될까요?

표에 있는 편의점 사업의 영업수익은 국내, 해외 모두 직영점+FC 가맹점의 로열티 수입 기타로 계상되어 있는 것으로 알고 있습니다. 이에 비해 체인 전체 매출액은 국내, 해외 모두 직영, 직영점과 가맹점의 매출액을 합산하여 기재한 것으로 알고 있습니다.

② 같은 세그먼트별 영업이익을 비교해보면, 국내 편의점 사업의 표 내 수치(223,396백만원)와 주석 내 수치(223,091백만원)는 차이가 적은 반면, 해외 편의점 사업의 표 내 수치(159,866백만원)와 주석 내 수치(224,864백만원)는 차이가 있습니다. 엔)은 차이가 있습니다. 이는 국내 편의점 사업은 가맹점 매출에서 이익이 나지 않고, 해외 편의점 사업은 가맹점 매출에서 이익이 나고 있다는 의미일까요?

세븐앤아이의 2022년 2월기 결산 보충설명자료(https://www.7andi.com/ir/library/kh/202202.html)를 보면, 문장의 영업이익에 대한 설명이 있다, 국내 편의점 사업은 세븐일레븐 재팬의 영업이익, 해외 편의점 사업은 미국 7-Eleven,Inc의 엔화 환산 후 영업이익을 기재하고 있는 것 같네요. 해외 편의점 사업 표 중 세그먼트 영업이익 금액이 미국 7-Eleven,Inc의 엔화 환산 후 영업이익 금액을 크게 밑도는 것은 해외 편의점 사업 부문에 포함된 다른 회사(아마도 미국 Marathon Petroleum Corporation에서 인수한 Speedway 사업)의 실적이 부진했기 때문인 것 같습니다. Speedway 사업)의 실적이 부진했기 때문인 것으로 추정됩니다.

(나)세븐일레븐의 금융사업은 상대적으로 사업비중이 작아서 성장 여력이 있다고 생각하는데, 지금보다 더 힘을 쏟지 않을 이유가 있나요?

금융사업은 사용 총자산이 굉장히 큽니다. 그 총자산의 보유 리스크에 상응하는 수익을 얻을 수 있는지를 포함해 검토하고 있는 것 같습니다. 어쩌면 nanaco의 결제사업 진출 실패의 영향도 있을 수 있습니다.

(다) 이온의 디벨로퍼 사업은 이온몰의 임대사업과 이온몰 자체의 이온 REIT에 대한 매각이익 중 어느 쪽이 더 큰지(제 개인적인 느낌은 후자) 알아보고 싶었습니다.

공시 정보만으로는 구분이 어려울 수도 있겠네요. 디벨로퍼 사업은 이온의 주력 사업인데, 22/12기에는 실적도 많이 회복된 것 같습니다.

2. 회계의 기본원칙 기타

(가) P/L 이익에서 잉여금이 이익잉여금으로 B/S에 올라간다고 생각하는데, 그 해당년도 이익잉여금은 B/S의 왼쪽에 보통 현금예금이 대응하고 있다고 생각해도 될까요?

강의 중 현금 흐름 설명에서 말씀드렸듯이 이익과 동일한 현금 예금이 회사 내에 반드시 발생하는 것은 아닙니다. 따라서 이익잉여금(BS 대변)에 대응하는 것이 현금예금(BS 차변)이 아니라 다른 자산으로 되어 있을 수도 있습니다.

따라서 정치인들이 흔히 말하는 '이익잉여금(사내유보금)이 있으니 직원들의 급여를 더 많이 주어야 한다'거나 '세금을 더 많이 부과해야 한다'는 말은 회계를 잘 이해하지 못하는 분들의 발언이라고 할 수 있습니다.

다만, 이익잉여금을 많이 쌓아둔 회사는 자산에서 현금예금이 차지하는 비율이 높다는 경향은 있는 것 같습니다.

(나) 미국회계기준이나 국제회계기준은 왜 '취득원가주의'가 아닌 '시가주의'인가요? 배경이나 가치관 등을 알고 계시면 알려주시면 감사하겠습니다.

그렇게까지 회계에 관심을 가져주셔서 영광입니다(웃음). 다만, 이야기하면 길어질 것 같아서 죄송하지만 이 정도만 읽어 주시면 좋을 것 같습니다. 수익-비용 접근법은 취득원가주의와, 자산-부채 접근법은 시가주의와 일치합니다.

IFRSの「資産・負債アプローチ」の本当の理由をご存知ですか?|アビタスコラム|IFRS(国際会

FRSの下では、従来日本基準が採ってきた『収益・費用アプローチ』から、 『資産・負債アプローチ』へ移行が進むことになります。 そもそも、『収益・費用アプローチ』では、なぜだめな

www.abitus.co.jp

(다) 회계처리의 근본 원칙인 '계속기업 가정' 부분에서 도시바의 보고서에도 관련 문구가 추가되어 있는데, 이 부분은 '한정적 적정의견'까지는 연결되지 않는 것인가요? 그냥 내용 기재만 하면 되는 건가요?

도시바의 기재는 계속기업 가정에 관한 중요한 의문이 있는 것에 대한 재무제표 작성 책임자로서의 주의 환기(GC 주석)입니다. 반면, 감사보고서는 작성된 재무제표에 대한 감사책임자의 '적정성 여부 의견'입니다. 각각 역할이 다릅니다. 다만, GC 주석이 재무제표에 첨부된 경우 감사보고서에서도 이를 언급하도록 되어 있습니다.

(라) 도시바의 감사보고서에 대한 이야기 중, 신일본감정법인에서 PwC아레타 감사법인으로 변경되었다는 이야기가 있었던 것 같습니다. 보수를 받고 감사를 하는 감사법인 입장에서는 기업에 잘 보이고 싶은 인센티브가 있는 것 같은데, 엄격한 대응(결산서류를 인정하지 않는 것) 등이 가능한가요? 엄격한 대응을 가능하게 하는 것은 회계사로서의 윤리관이나 평판 리스크 등에서 오는 것일까요? 실제 감사법인과 기업의 관계에 대해 알려주시면 감사하겠습니다(같은 취지의 질문 다수).

감사제도가 미국에서 시작된 이래로 '감사인의 독립성'을 어떻게 보장할 것인가가 계속 이슈가 되고 있습니다. 정부가 감사 보수를 모아 회계사에게 분배하면 되지 않느냐는 의견도 있지만, 그렇지 않습니다.

감사를 담당하는 회계사들에게는 매년 직업윤리 교육이 이루어지고 있고, 연고주의 방지를 위한 규정도 해마다 강화되고 있습니다. 최근에는 특정 회계사가 같은 상장사의 감사를 담당하는 기간은 최대 몇 년으로 정해져 있고, 담당자가 아닌 감사법인 자체의 로테이션도 검토되고 있지만, 아직은 제도화될 단계는 아닙니다. 자세한 내용은 강의 중간중간 잡담으로라도 보충하겠습니다.

(마) 감사의견에는 적정의견, 한정적정의견 외에 의견거절, 부적정의견 등이 있다고 들었는데, 의견거절의 경우에도 상장폐지가 되는 것인가요?

'부적정의견(부정적 결론)' 또는 '의견거절(결론을 표명하지 않음)'이 기재된 경우, 즉시 상장폐지하지 않으면 시장의 질서를 유지하기 어렵다는 것이 명백하다고 당 거래소가 인정하는 경우 상장폐지되며, 내부관리체계 등에 대한 개선의 필요성이 높다고 당 거래소가 인정하는 경우 개선의 필요성이 높다고 당 거래소가 인정하는 경우, 특설주의시장 종목 지정 및 개선보고서 제출 요구의 대상이 되므로 충분히 유의하시기 바랍니다(TSE 홈페이지).

不適正意見・意見不表明・限定付適正意見等一覧 | 日本取引所グループ

日本取引所グループは、東京証券取引所、大阪取引所、東京商品取引所等を運営する取引所グループです。

www.jpx.co.jp

3. 감가상각

(가) 고정자산의 감가상각인데, 자산가치가 드물게 올라가는 자산의 경우 어떻게 생각해야 할까요? 예를 들어, 흔하지는 않겠지만 보유한 건물의 주변이 개발되어 가치가 올라간 경우 등입니다.

사업용 고정자산은 취득원가 평가이기 때문에 부동산의 가치가 상승한 경우에도 평가차익을 인식하지 않습니다. 다만, 임대용 부동산에 대해서는 그 시가 정보를 증권신고서에 공시하도록 의무화되어 있습니다(투자자 정보 제공 목적).

(나) 고정자산의 상각기간은 매년 변경해도 되나요? 올해는 이익이 많았으니 감가상각을 늘리자. 올해는 이익이 적으니 감가상각비를 줄여야 한다, 이런 식으로 할 수 있나요?

한번 결정된 감가상각의 규칙은 지속적으로 적용해야 하며, 임의로 변경해서는 안 됩니다. 변경하는 경우에는 그 취지, 이유, 변경으로 인한 영향액을 재무제표에 주석으로 기재하도록 되어 있습니다.

(다) Ⅱ(문답)에서 감가상각 설명 시, 회사 설립 시 자본금에 해당하는 금액을 설비투자한 동기말 손익에는 사업운영을 위한 차입금이 포함되어 있는 것으로 인식하고 있는 것인가요?

최초 출자시 자금은 재무 CF에 해당하기 때문에 여기서는 기재하지 않았습니다(이 페이지에서는 영업 CF와 투자 CF만 기재). 또한, 차입을 하고 있다고는 기재되어 있지 않습니다.

4. 충당금

(가) 충당금에 대해 알려주세요. 예를 들어 내년에 대규모 구조조정을 계획하고 있다면, 퇴직급여충당금이 갑자기 늘어난다. 라는 것이 되는 것인가요?

그렇죠. 추정치가 변경되기 때문에 사업구조개혁비용이라는 이름으로 가산 퇴직금 비용을 계상하고, 퇴직급여충당금을 쌓는 것이 아니라 미지급금이나 미지급비용으로 처리하는 경우가 많습니다(추정치가 아니라 부채 계상 금액이 확정되어 있기 때문에).

(나) 작년 말 자체적으로 문제가 발생한 상품의 폐기가 이듬해에 확실하게 발생한다는 것을 알게 되었을 때 재무 담당자가 "충당금에 반영할 테니 금액을 알려달라"고 했던 이유를 잘 이해할 수 있었습니다. 이 '충당금' 개념은 P14의 기업회계의 개념 중 ⑥ 보수주의 원칙에서 비롯된 것으로 이해해도 될까요?

보수주의가 아니라 발생주의, 비용수익 대응 원칙이군요. 상품 폐기의 원인이 당기 중에 발생한 것이니까요.

5. 부기회계

(가) 연습①의 STEP1 일상거래의 기장③에 대해 질문드립니다.

선생님은 대여금에 대해 분개에서 일괄적으로 기재하고 계셨습니다(6은 현금 500과 100이 아니라 현금 600). 서로 다른 항목의 것들도 같이 기재하는 것이 좋을까요(아니면 따로 기재하는 것이 옳지 않을까요)? 기술적인 질문일지도 모르겠지만, 잘 부탁드립니다.

→ 둘 중 어느 쪽이든 상관없습니다.

(나) 상품, 매입, 매출원가의 계정과목의 차이점

상품(자산계정, 재고), 매입(손익계정, 플로우), 매출원가(손익계정, 플로우)

당기 매입(플로우) + 전기말(당기초) 상품(재고) - 당기말 상품(재고) = 당기 매출원가(플로우)의 관계에 있습니다.

참고로 부기 교과서에는 기초의 상품은 그대로 두고, 당기 중에는 매입액만 기장하고, 기말 결산 정리 분개에서 매출원가를 매입 계정으로 확정하는 것이 일반적이지 않을까 싶습니다.

(예) 기초 상품재고 100, 당기 중 매입 500 기말 상품재고 200의 경우

| ① 기간 중 상품 매입 시 | (차) 매입 500 | (대) 미지급금 500 |

| ② 결산정리(기말상품의 매입계정에의 편입) | (차) 매입 100 | (대) 상품(기초분) 100 |

| ③ 결산정리(기말상품의 매입계정에서 공제) | (차) 상품(기말분) 200 | (대) 매입 200 |

위 ①②③의 분개에 의해 당기 매출원가 상당액(400)이 '매입' 계정에서 확정되며, PL 상에서는 이를 매출원가로 표기합니다. 자세한 내용은 부기 3급에서 배우시기 바랍니다.

이 방법으로는 결산을 마칠 때까지 당기의 매출원가가 확정되지 않습니다. 저는 매출계상이라는 부가가치 창출 행위의 이면에서 (해당 판매된) 상품의 매입원가 상당액이 회사 내에서 지출(유출)되고 있다는 것을 회계 초보자에게 직관적으로 이해시키기 위해 매출과 동시에 매출원가를 계상하는 분개를 강의 중에 소개했습니다. 물론 판매 시 지출한 상품을 개별적으로 특정할 수 없다면 실제로는 이 분개를 끊을 수 없습니다.

(다) 잔액시산표를 BS와 PL로 나눌 때, 어느 계정을 어느 쪽으로 분류...라는 것은 암기밖에 없는 건가요? 좋은 암기법이나 생각법이 있으면 알려주세요.

역시 홈포지션을 외우고(자산/비용은 왼쪽, 부채/자본/수익은 오른쪽), 나머지는 자산/부채/자본/비용/수익의 대표적인 계정과목 이름을 외우고, 많이 움직여서 익숙해지는 수밖에 없네요.

6. 현금흐름

(가) 현금흐름을 계산할 때 PL은 기말 수치, BS는 증감을 보는 것이 감각적으로 헷갈리는데, PL은 흐름, BS는 재고이기 때문인가요?

→맞습니다.

(나) 슬라이드 28의 현금흐름표에서 지급이자, 이자지급액, 이자 및 배당금수취액 등 비슷한 단어가 여러 개 나와서 정의가 잘 이해가 되지 않았습니다. 하나하나 설명해 주시는 것도 이상하고, 이것을 보면 각 단어의 정의를 알 수 있는 것이 있으면 알려주실 수 있을까요? 회계 특유의 용어나 정의에 익숙하지 않아 부탁드리겠습니다.

구글 검색해보시기 바랍니다. 글로비스 용어집 같은 것도 좋을 것 같습니다.

(다) 잉여현금흐름에서 당사는 아쉽게도 2022년 3월기에는 모든 CF가 -였습니다. 선생님께서 6가지 경영이미지를 제시해 주셨는데, 모두 -는 '큰 우려가 있는 유형'으로 경영이미지를 이해하면 될까요? 그렇다면 우선 시급히 영업 CF(본업의 흑자화)를 목표로 해야 한다는 흐름인가요?

→CF는 매 분기마다 상당히 흔들리기 때문에 단년도로만 볼 것이 아니라 몇 년 단위로 보는 것이 좋다고 생각합니다. 몇 년 연속으로 영업CF가 적자이고, FCF가 계속 적자라면 상황이 심각하죠.

7. 기타

(가) NOVA의 사례에서 먼저 입금된 수업료를 부채가 아닌 수익으로 처리했다고 하셨는데, 부채를 수익으로 처리한 것 자체가 분식회계인가요? 아니면 그로 인해 나중에 돈을 못 받게 된 것이 문제인 것일까요? 만약 부채를 수익으로 처리한 것이 문제라면, 이 문제를 인지하고 현재 이를 파악하기 위해 어떤 조치를 취하고 있는지 궁금합니다.

수익 인식은 실현주의라고 합니다. 원칙적으로 다음과 같은 요건을 충족해야 합니다.

① 기업 외부의 제3자에게 재화나 용역을 제공해야 한다.

② 대가로서 현금 또는 현금성 자산의 수령

NOVA의 경우, 선금으로 돈을 받고 아직 ①이 끝나지 않았기 때문에, 입금 시점에 매출을 인식하면 안 되는 것입니다. 따라서 입금 시에는 다음과 같이 분개를 합니다.

(차) 현금예금 ×× / (대) 선급금(유동부채) ××

그리고 실제 서비스를 제공한 시점에 다음과 같은 분개를 합니다.

(차) 선급금 ×× / (대) 매출금 ××

이에 반해, 선급금은 입금 시점에 매출 계상을 하고 있기 때문에 이는 명백한 분식회계입니다. 그래도 수금은 선수금으로 예치한 금액이 있기 때문에 당분간은 지급을 계속할 수 있는 것입니다. 그래도 신규 가입자가 늘지 않으면 언젠가는 자금이 고갈되어 지불을 할 수 없게 되어 파산하게 될 것입니다. 파산 시점에는 아직 서비스를 받지 못하고 선불로 돈을 지불한 이용자들이 다수 있는 경우가 많아요.

이런 분식회계를 어떻게 방지할 수 있느냐 하면, 수익 인식의 컷오프(기간귀속)를 개별 거래를 추출하여 표본조사 등을 통해 점검하고 견제하는 수밖에 없을 것 같습니다.

참고로 수익 인식 기준(실현주의)은 현재 정의가 더 엄격해졌기 때문에 그 부분은 수익 인식 기준 해설에서 다루도록 하겠습니다.

(나) 회계프로그램을 사용하여 자동분개하다 보면 현금주의로 되는 경우가 있다고 하셨는데, 결산월을 넘길 때 미실현된 거래를 발생주의로 분개하는 것인가요?

계좌정보를 API 연동된 자동분개 기능의 경우 입출금이 없으면 분개가 일어나지 않으므로, 입출금에 이르지 않았지만 발생한 거래에 대해서는 연말 결산 시점에 개별적으로 분개할 필요가 있겠네요 (예: [차] 미수금××, [대] 매출××).

(다) 오늘 수업과 관련은 없지만, 모회사-자회사 상장에 대한 선생님의 견해를 들어볼 수 있을까요? 개인적으로는 모회사-자회사 상장은 바람직하지 않다고 생각합니다. 시가회계가 중시되는 상황에서 변동성이 큰 상장 자회사의 주식을 보유하는 것은 바람직하지 않다고 생각하기 때문입니다. 하지만 상장된 자회사의 입장에서는 자금조달 측면 등 상장을 통해 얻을 수 있는 장점도 많다고 생각합니다.

누구의 입장에서 생각하느냐에 따라 다르겠죠. 모회사 주주 입장에서는 자회사가 상장되어 소수 주주에게 그룹의 이익이 빠져나가는 상황은 그다지 바람직하지 않을 것 같습니다.

하지만 모회사 경영자 입장에서는 수익이 나는 사업만 일부 떼어내어 경영권을 포기하지 않고 자금을 조달할 수 있다는 점이 매력적일 수 있고(예를 들어 라쿠텐 은행의 경우), 상장 자회사의 임원이나 직원 입장에서는 회사로서의 일정한 독립성을 유지하면서 어느 정도 자신의 재량으로 사업을 할 수 있는 것이 매력적이고 효율적일 수 있습니다.

이 주제도 강의 중 어딘가에서 다뤄보도록 하겠습니다.

(라) 예전에 소속되어 있던 외국계 기업에서는 인센티브로 RSU(Restricted Stock Unit)를 직원들에게 배포하다가 한동안 현금화하여 지급하는 정책으로 변경한 적이 있습니다. 오늘날의 현금 흐름 개선과는 정반대의 대응으로 보이는데, 현금보다 자사주 보유를 우선시하는 배경에는 어떤 재무적 측면의 이유가 있을까요?

자사주 매입은 경영진과 직원들의 인센티브 제도로 활용되고 있는 것으로 알고 있습니다. 주식 지급보다 현금 보너스를 선택한 것은 세제 등의 영향일 수도 있습니다(지급 시점에 과세될 위험이 있다면 미리 보너스로 지급하는 것이 낫습니다). 제도에 대한 자세한 내용은 제가 잘 모르기 때문에 소속된 인사 담당자에게 물어보시기 바랍니다.

8. 기타 요청사항

(가) 오늘 사전 과제(조별과제)에 대해 오늘 자료를 보고 처음 알았다는 분들이 여러 분 계셨습니다. 지금까지의 다른 수업에서는 기본적으로 구두로 안내가 있었음에도 불구하고 Moodle을 통해 다시 한번 공지하는 경우가 많았습니다. 가급적이면 수업 중에 구두로 안내가 있더라도 Moodle에 다시 한번 명시해 주시면 감사하겠습니다.

→가급적 그렇게 하겠습니다.

(나) 어쩔 수 없지만, 아마 도시바 측의 이야기가 zoom 측에 잘 들리지 않았을지도 모르니 마이크가 있었으면 좋겠다고 생각했습니다.

→발언을 하게 하는 경우에는 가급적 큰 소리로 말하도록 하겠습니다.

(다) 그리고 이것도 어느 정도 어쩔 수 없는 부분이지만, 친구들끼리 옆자리에 있는 사람이 선생님이 이야기를 시작해도 계속 이야기를 하고 있으면 선생님의 목소리가 잘 들리지 않기 때문에, TA가 신호를 보내는 등 도움을 주는 것도 좋을 것 같습니다. (꽥꽥 소리를 내는 등)

→그렇게 해 주시면 됩니다.

(라) 프로젝터로 투사하는 그림의 해상도가 낮은 것이 마음에 걸립니다.

BS차트 등 이미지를 붙여넣기 하는 것이기 때문에 어쩔 수 없지 않나 싶습니다.

(마) 지난번 질문에 대한 답변 잘 보았습니다. 이 부분도 최종 시험범위라고 말씀하셨던 것 같은데, 그렇다면 초심자에게는 도저히 이해하기 어려운 내용이라고 느꼈습니다.

→초심자가 대략적으로 약 3분의 1, 결산서를 아시는 분이 3분의 1, 어느 정도 경험이 있는 분이 3분의 1 정도의 구성이라서 경험자에게는 질문 답변으로 후속 대응을 하게 될 것 같습니다. 이해해 주시기 바랍니다. 그렇게 매니악한 내용은 시험문제에 출제하지 않으니 안심하세요.

(바) 아직은 시기상조이지만, 기말고사 기출문제들도 올려주실 수 있나요?

강의한 내용을 편향되지 않게 공부해 주셨으면 좋겠다는 생각에 그렇게 하지 않습니다. 경영관리자가 되기 위해 필요한 유용한 지식에 초점을 맞춰서 최대한 재미있게 진행하기 때문에 흥미를 가지고 열심히 공부해주시기 바랍니다.

(사) 이 강의는 수강생 전원이 오프라인으로 참여할 수 있는 자리가 있나요? 교실의 빈자리와 ZOOM의 참가자 수가 맞지 않는 것 같아서 질문 드립니다.

→사무국으로부터 안내받은 말굽형 강의실의 최대 정원으로 수용하고 있습니다. 보조석까지 포함하면 앉을 수 있을까 해서요.

(아) 부기의 이해를 위해 연습문제를 풀고 싶습니다. 가치부기 이외의 추천 책이 있으면 알려주실 수 있나요?

→일상부기 기출문제집 같은 문제집이 있을까요?

(자) 방이 주변과 토론하기 힘들어서 좀 더 토론하기 편한 방이 있으면 좋겠다고 생각했습니다.

→토론이 중심이 될 때는 큰 교실을 확보해 달라고 요청하고 있습니다.

'WBS - 2023 Spring > 재무회계' 카테고리의 다른 글

| 시세이도 2022년 실적 | SHISEIDO 2022年実績(1-12月) (0) | 2023.05.20 |

|---|---|

| 화장품 업계 동향 - 일본시장조사 | Uzabase 소비재섹터팀 | 化粧品 業界の動向 -日本市場調査担当 | Uzabase 消費財セクターチーム (0) | 2023.05.20 |

| 화장품 업계의 동향 - 세계시장 | Uzabase 소비재섹터팀 | 化粧品 業界の動向 -世界市場 Uzabase 消費財セクターチーム (0) | 2023.05.20 |

| (재무회계 #9-10) 세효과회계, 자산 부채 회계기준 (0) | 2023.05.18 |

| (재무회계 #7-8) 재무분석의 기초 Approach (0) | 2023.05.11 |

| (재무회계 #5-6) 연결재무제표의 지식 (0) | 2023.04.27 |

| (재무회계) 회계 퀴즈를 푸는 것으로 재무제표를 알게되는 세계에서 제일 즐거운 결산서 읽는 방법 | 오테마치의 랜덤 워커 | 会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の.. (0) | 2023.04.22 |

| (재무회계 #1~2) 재무회계 | 財務会計(夜間主)| NATSUME Takehiko 夏目 岳彦 | Waseda Business School | 와세다 MBA (0) | 2023.04.19 |