1. 기후변동에 대응하는 Global 적인 움직임

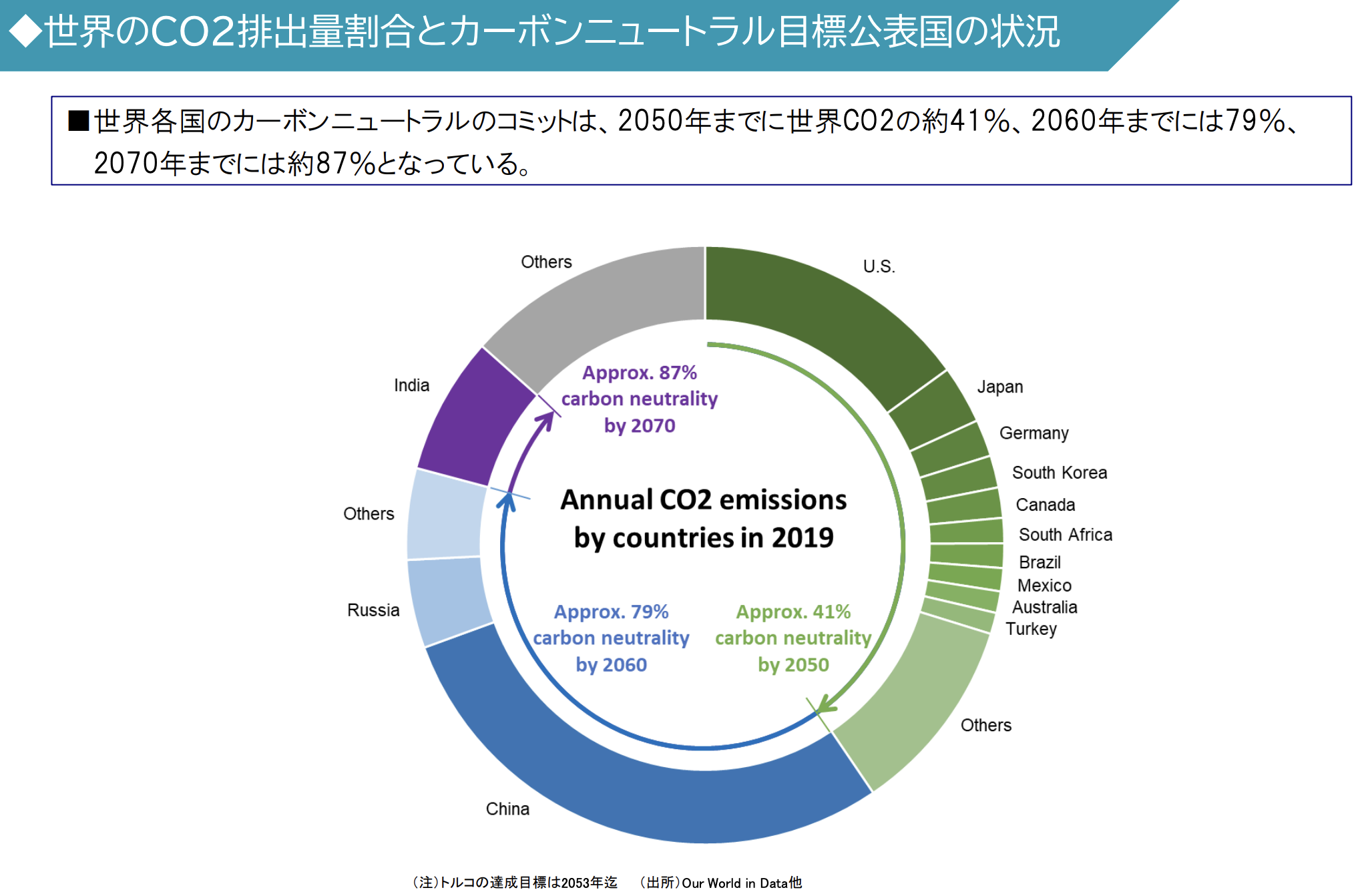

세계 각국의 Carbon Neutral의 Commit은, 2050년까지 세계 CO2의 약 41%, 2060년까지는 79%, 2070년까지는 약 87%로 되어있다.

각국 목표는 기준년이 상이하기 때문에 일률로 비교는 불가하다. 시점에 의해서 크게 차이나는 것에 유의

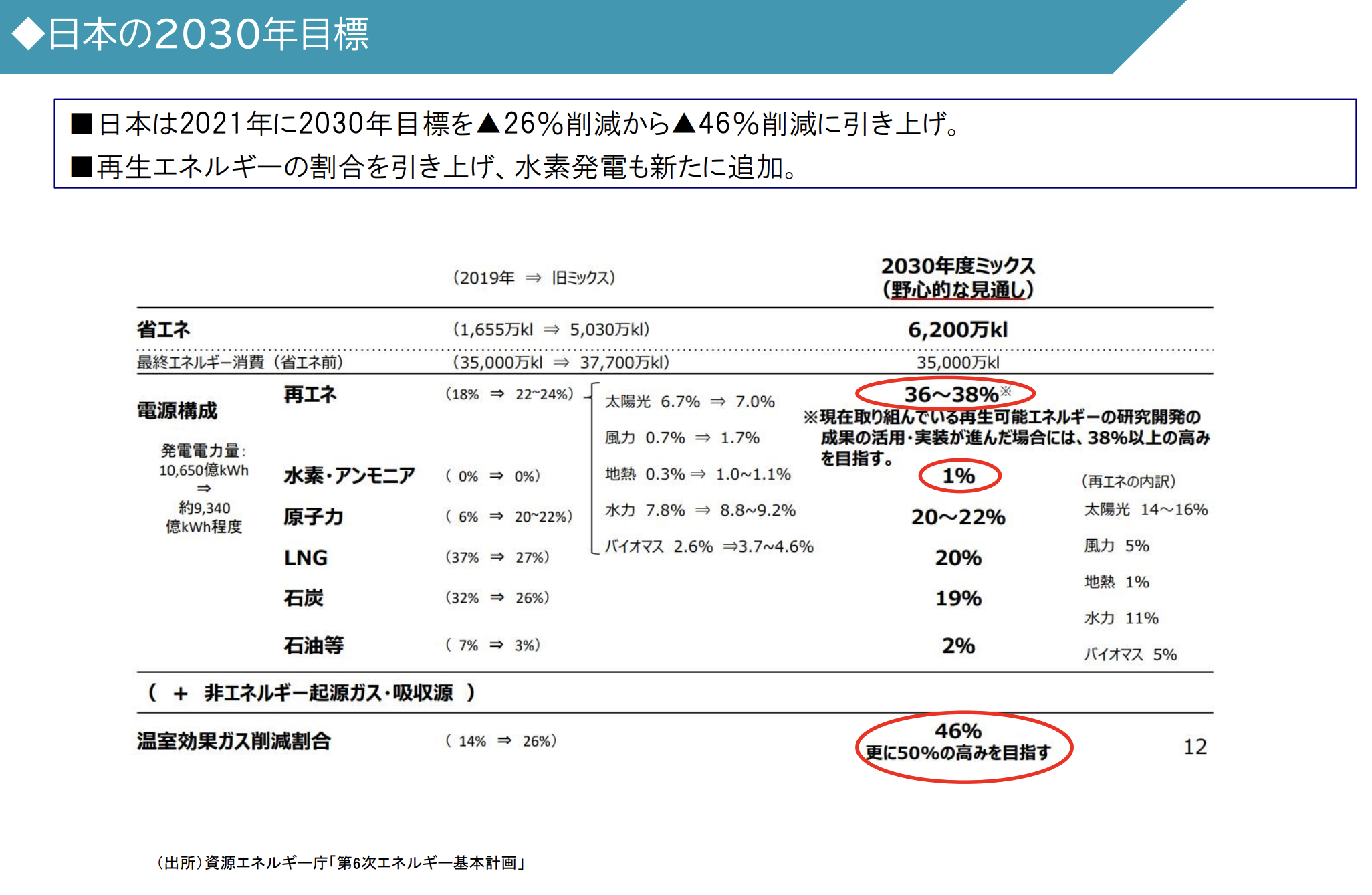

- 일본은 2021년에 2030년 목표를 -26% 삭감에서 -46% 삭감으로 끌어올려

- 재생 에너지 비율을 끌어올려, 수소발전도 새로 추가

일본의 재생가능 에너지 비율은 18%(2019년).

하기 선진국+중국 대비로는 미국에 이어서 낮음

EU Taxonomy란, [지속 가능한 경제활동]을 체계화 한 것으로, 2050까지의 Carbon Neutral 달성을 향한 민간 자금 유도를 위한 중요한 규칙이다.

아래 그림은 동일본 대지진 후, 독일에서 탈원전발 결정 전후의 주가 추이.

크게 매도되다가, 결착 후 상승

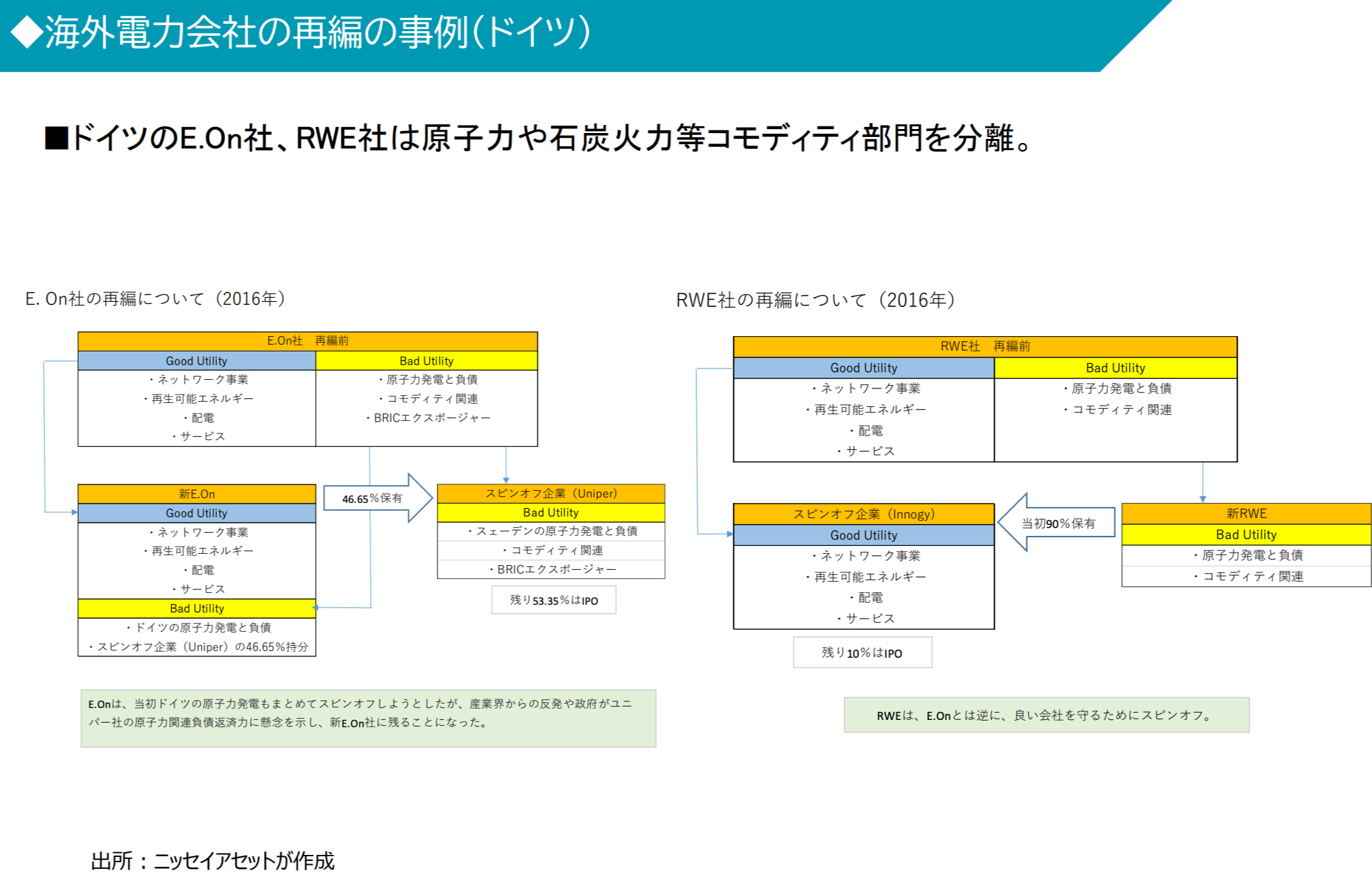

독일의 E.On사, RWE사는 원자력 및 석탄 화력 등 Comodity 부문을 분리

덴마크의 Orsted는 Oil∙Gas부문의 분리, 풍력발전 등에의 특화를 발표 후, 주가 Valuation이 크게 확대

대주주의 덴마크 정부에 따르는 행동

2. 기후 변동에 대응하는 금융의 움직임

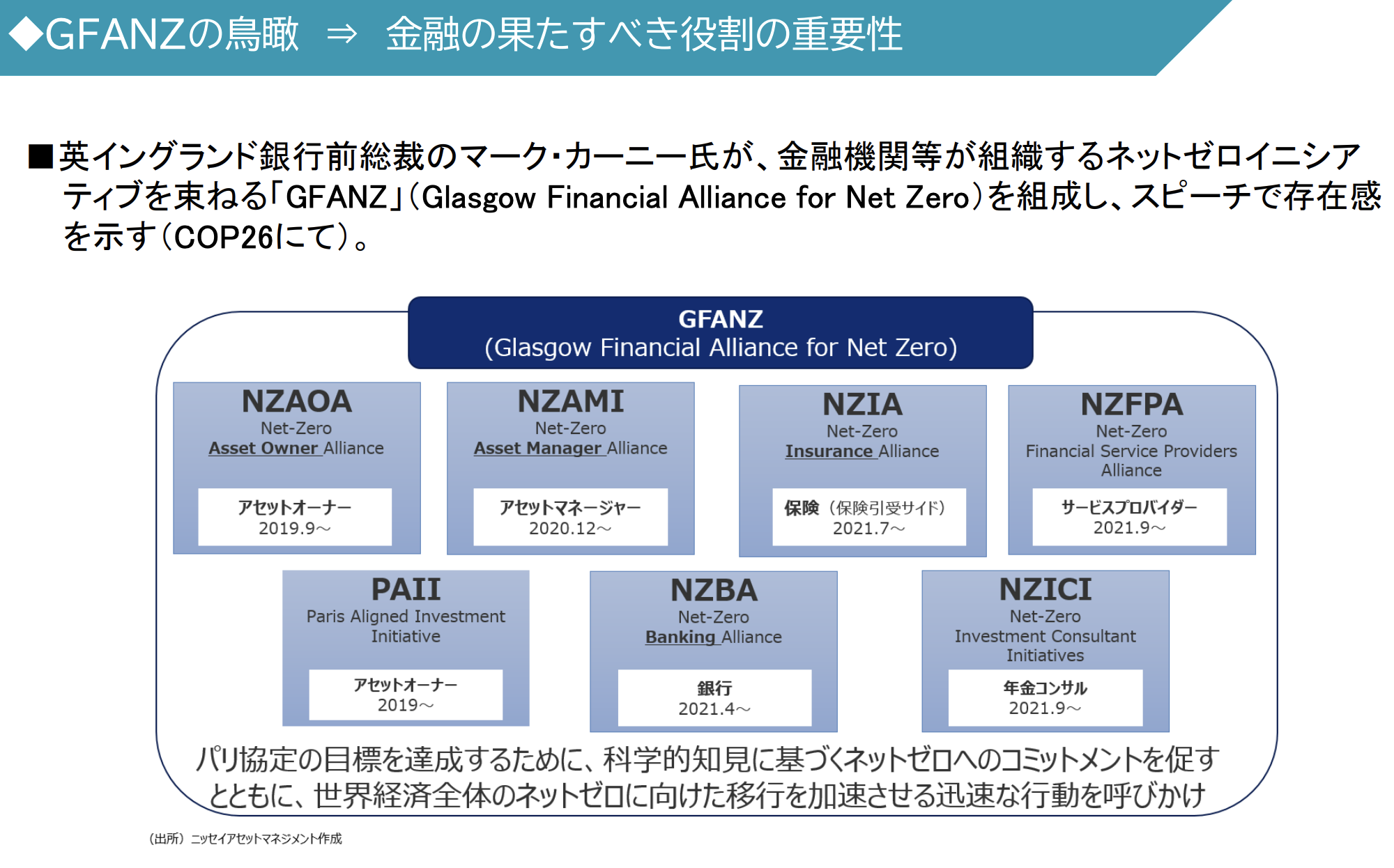

영국 England 은행 전 총재의 마크 카니가, 금융 기관 등이 조직하는 NET ZERO Initiative를 약속하는 [GFANZ](Glasgow Financial Alliance for Net Zero)를 조성하여, Speech에서 존재감을 나타냄 (COP26에서)

Net Zero Asset Managers Initiative 참가 운용회사는 236사, 운용 총액 57.5조 달러로,

세계의 운용 자산 총액의 약 60%에 달하고 있다. (2021/12시점)

NZAM 가맹자는 운용하는 자산에 대해서 아래의 내용의 Commit이 필요로 함

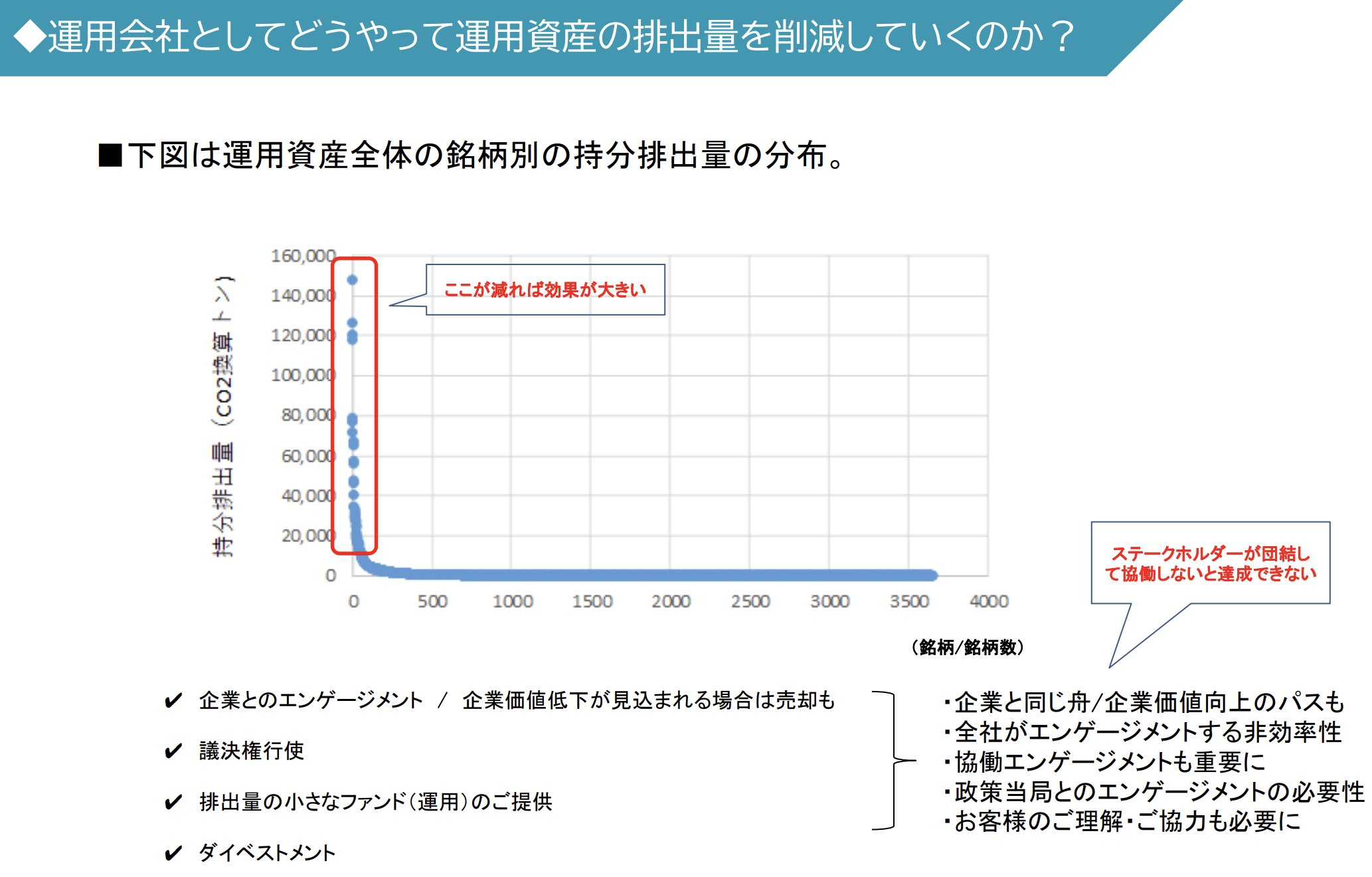

아래 그램은 운용자산 전체의 종목별 지분배출랴으이 분포

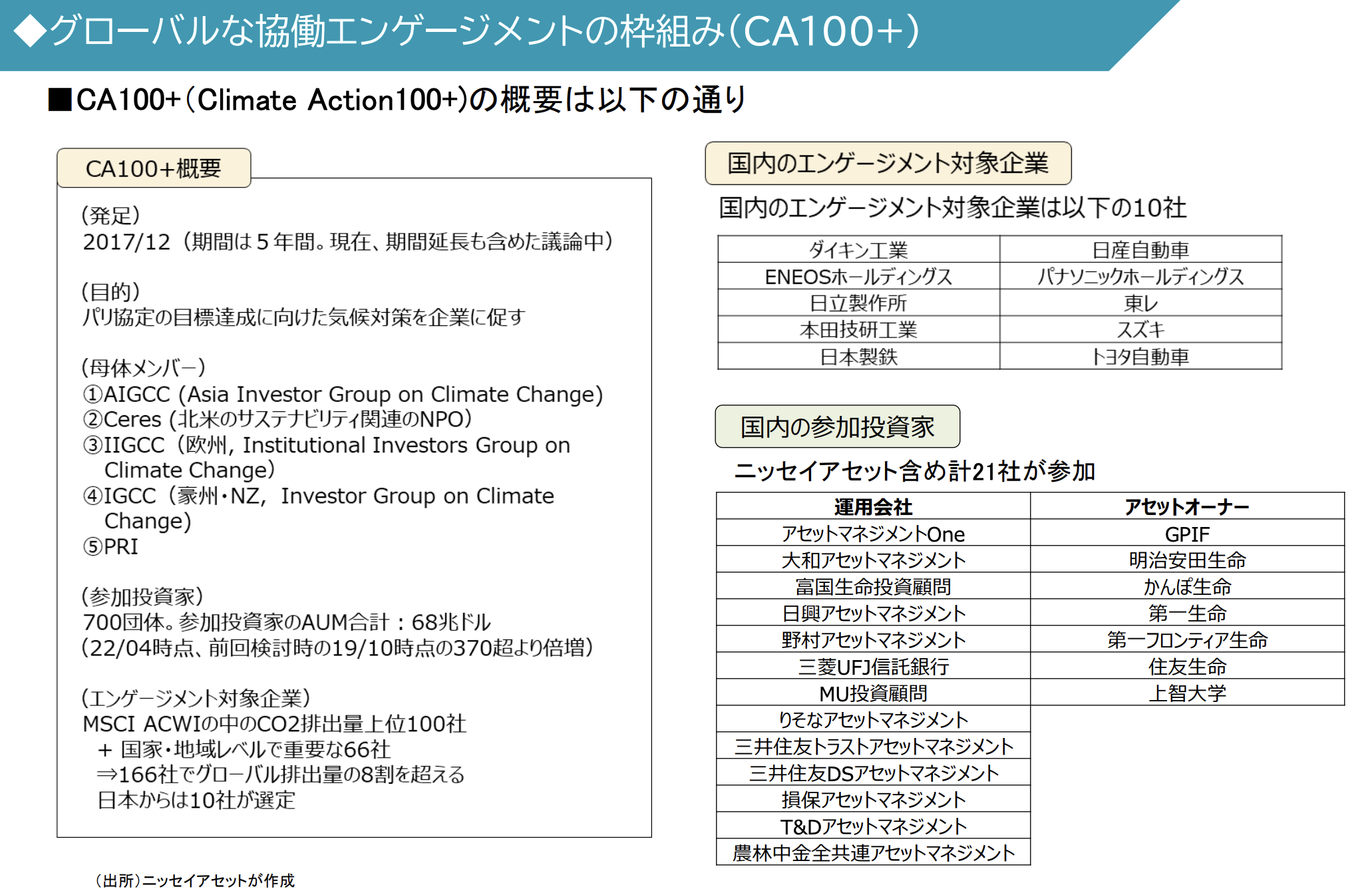

CA100+(Climate Action 100+)의 개요는 아래와 같음

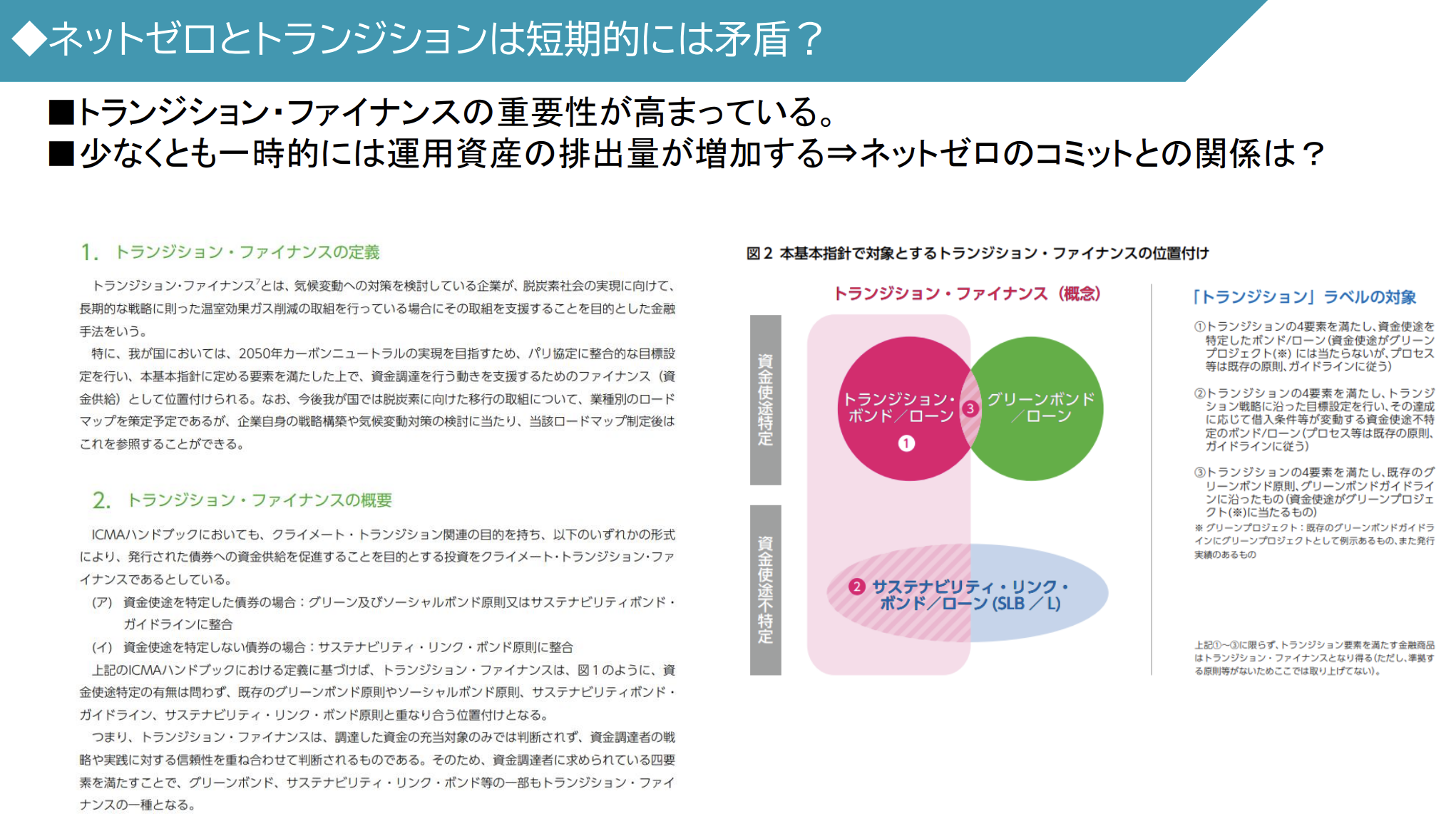

- Transition Finance의 중요성이 높아지고 있음

- 적어도 일시적으로는 운용자산의 배출량이 증가함 → Net Zero의 Commit과의 관계는?

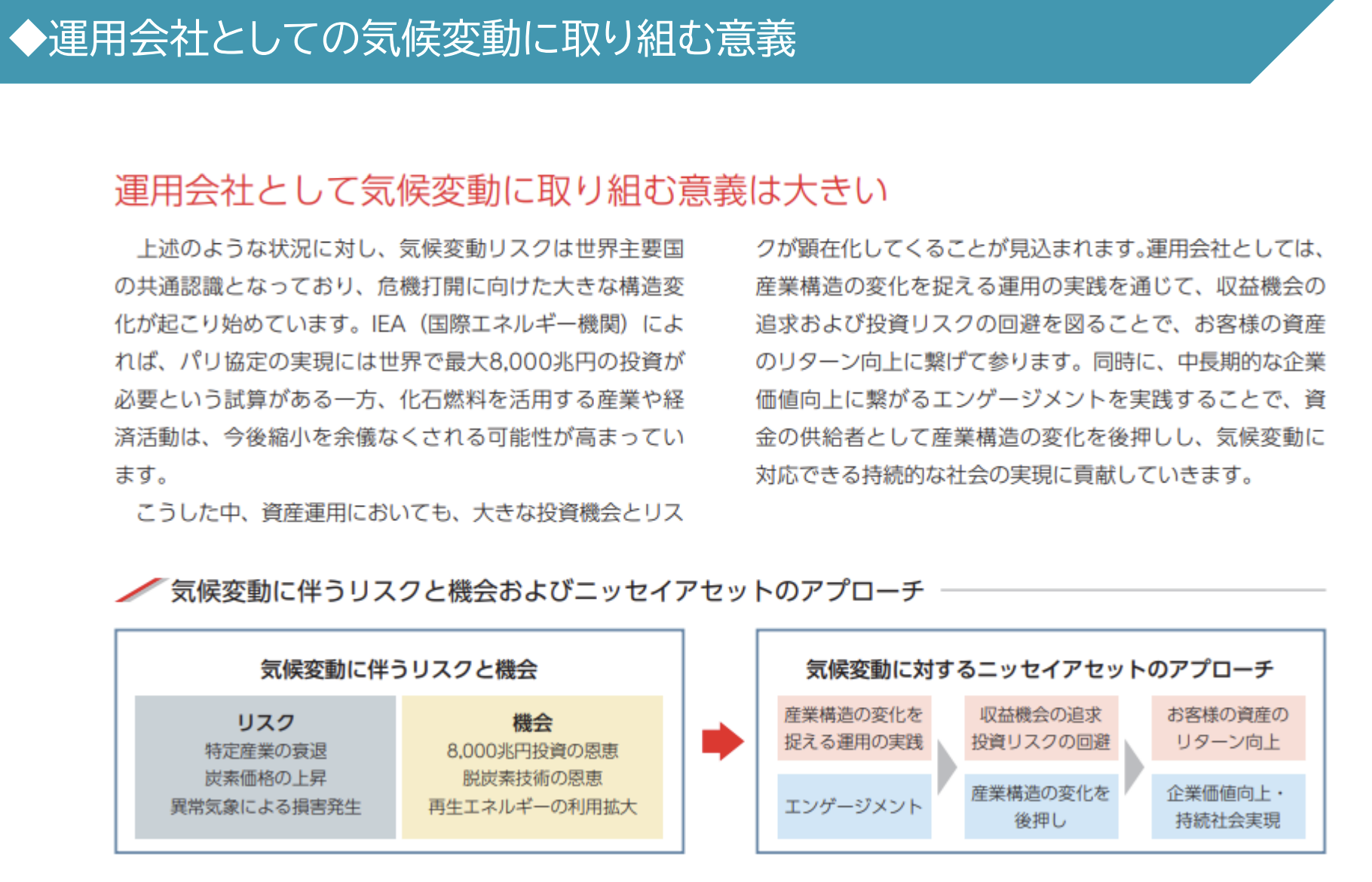

운용회사로서 기후변동에 포함하는 의의는 크다.

기후변동에 대응하는 기업가치로의 영향도 증대

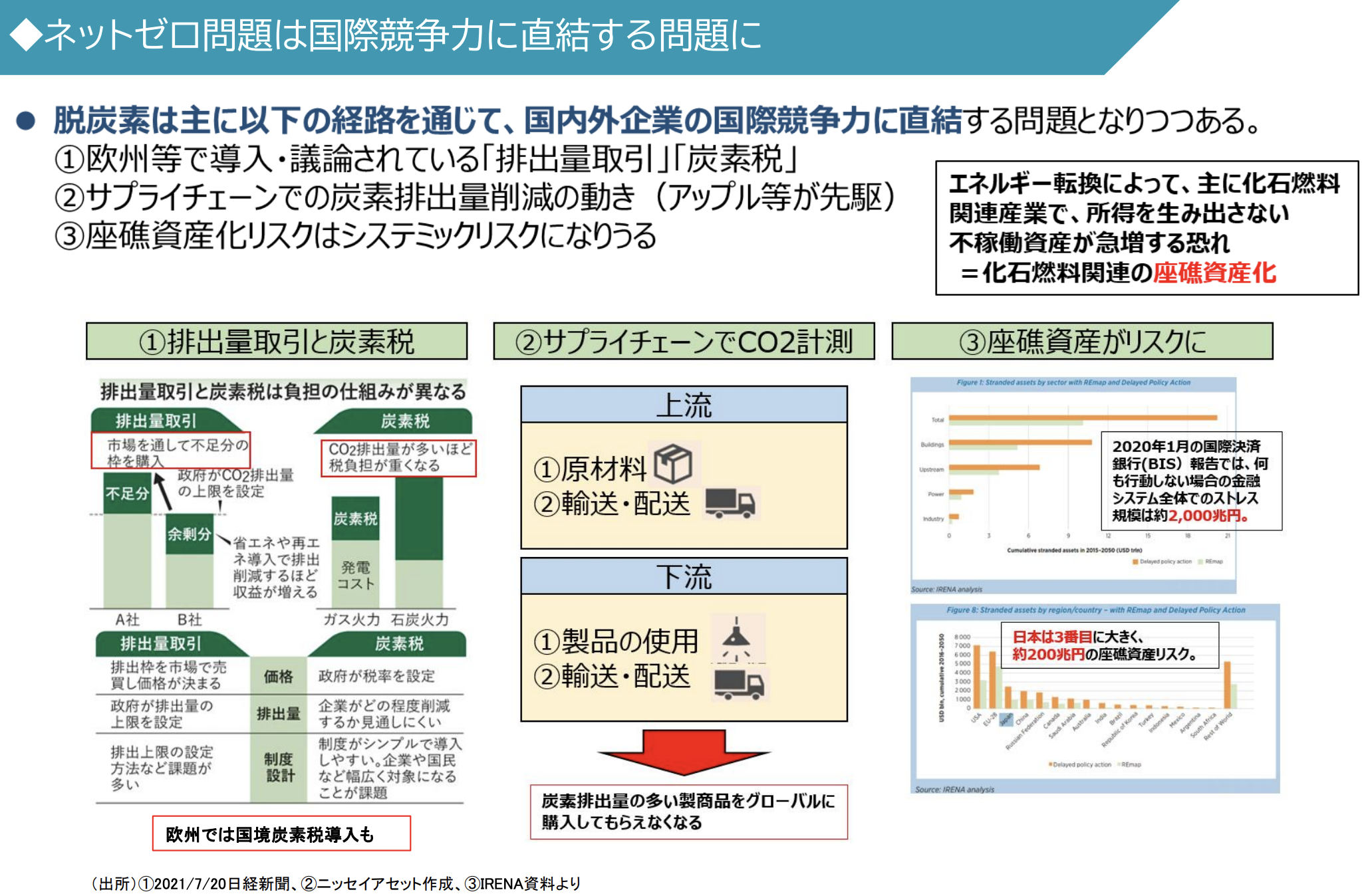

탈탄소는 주로 아래의 경로를 통해, 국내외기업의 국제경쟁력에 직결하는 문제가 될 수 있다.

① EU 등에서 도입∙의논되고 있는 [배출량거래] [탄소세]

② Supply Chain에서의 탄소배출량 삭감의 움직임 (Apple 등이 선구)

③ 좌초 자산화 RISK는 Systemic Risk가 될 수 있다.

3. 기후변화에 대응하는 정보공시 규칙화의 움직임

(기업 및 운용회사 향)

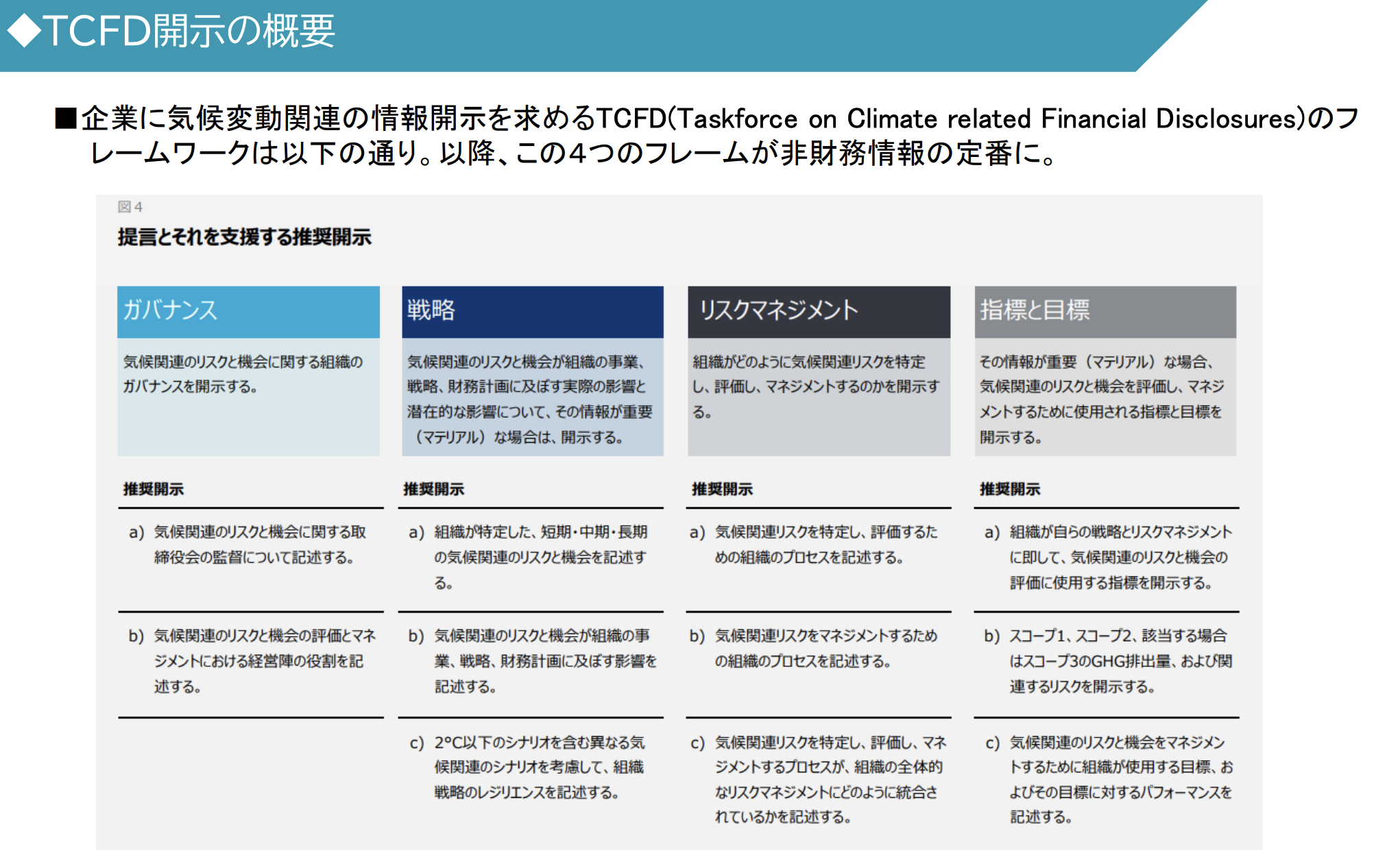

기업에 기후변동 관련의 정보 공시를 요구하는 TCFD(Taskforece on Climate related Financial Disclosures)의 Framework는 아래와 같다.

이후 이 4개의 Frame이 비재무정보의 기본으로

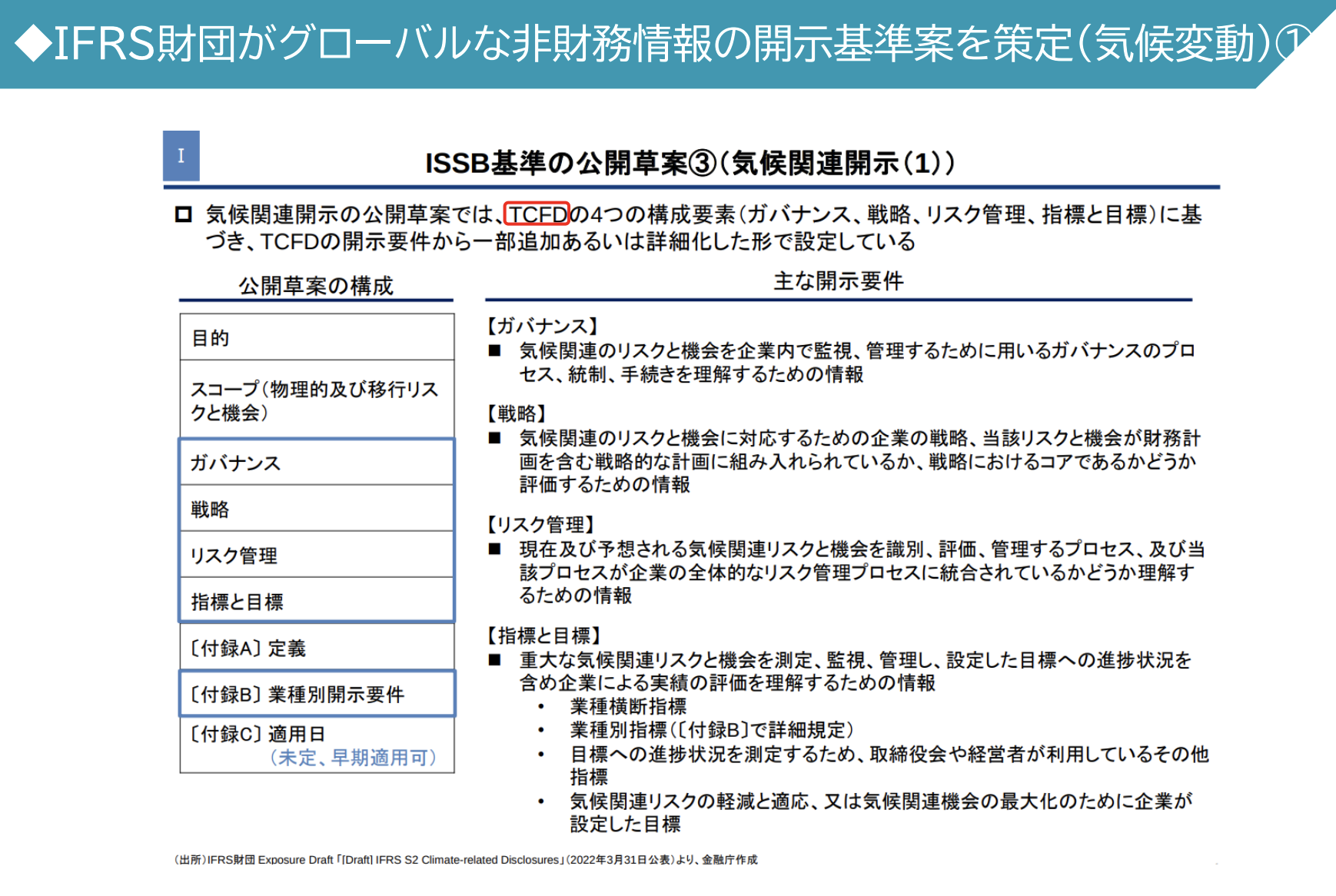

기후관련공시의 공개초안으로는, TCFD의 4개의 구성요소 (Governance, 전략, RISK관리, 지표와 목표)에 기반하여, TCFD의 공시 요건에서 일부 추가 또는 상세화한 형식으로 설정하고 있다.

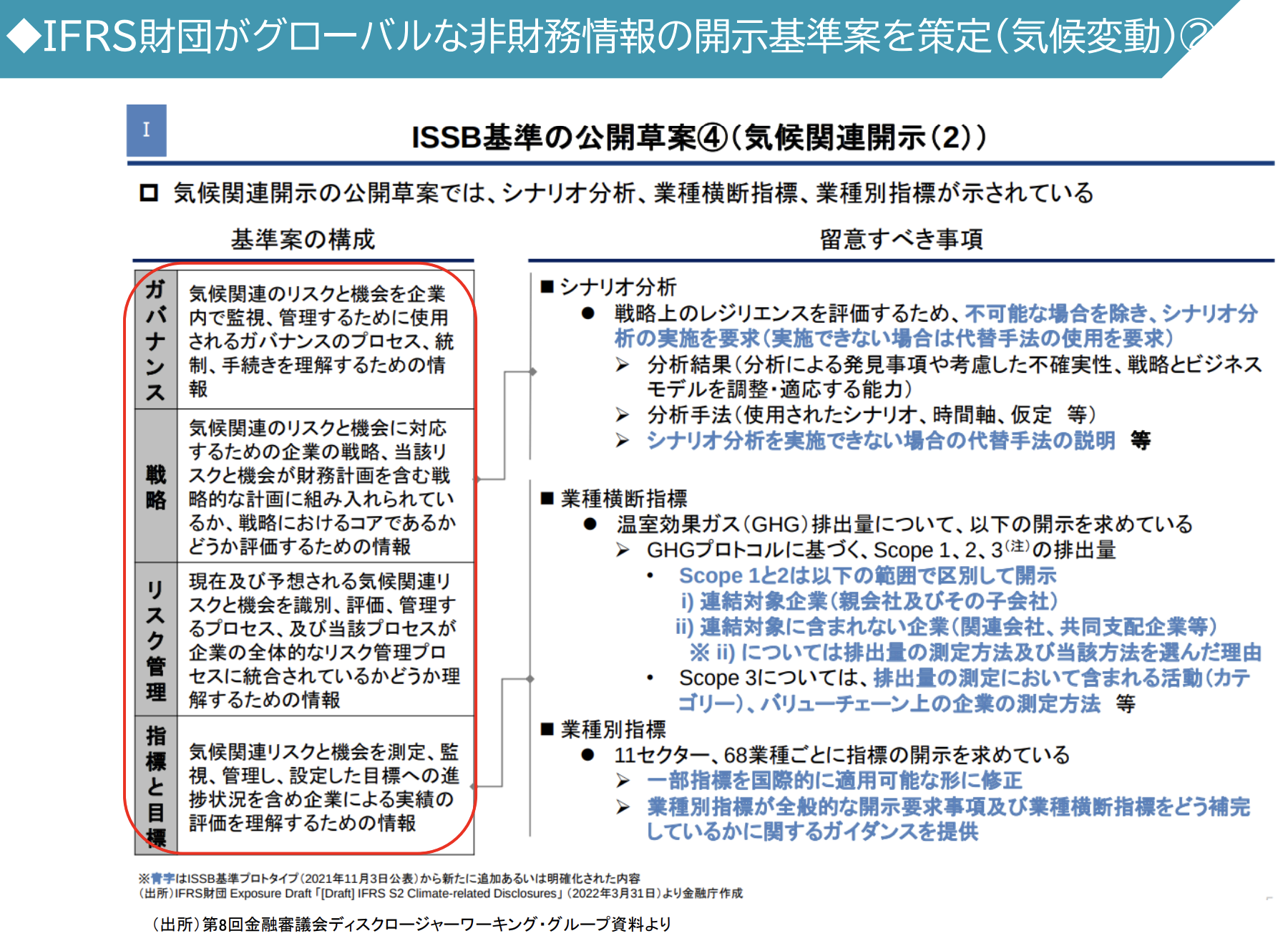

기후관련 공시의 공개초안에서는, Scenario 분석, 업종횡단지표, 업종별 지표가 나타나 있다.

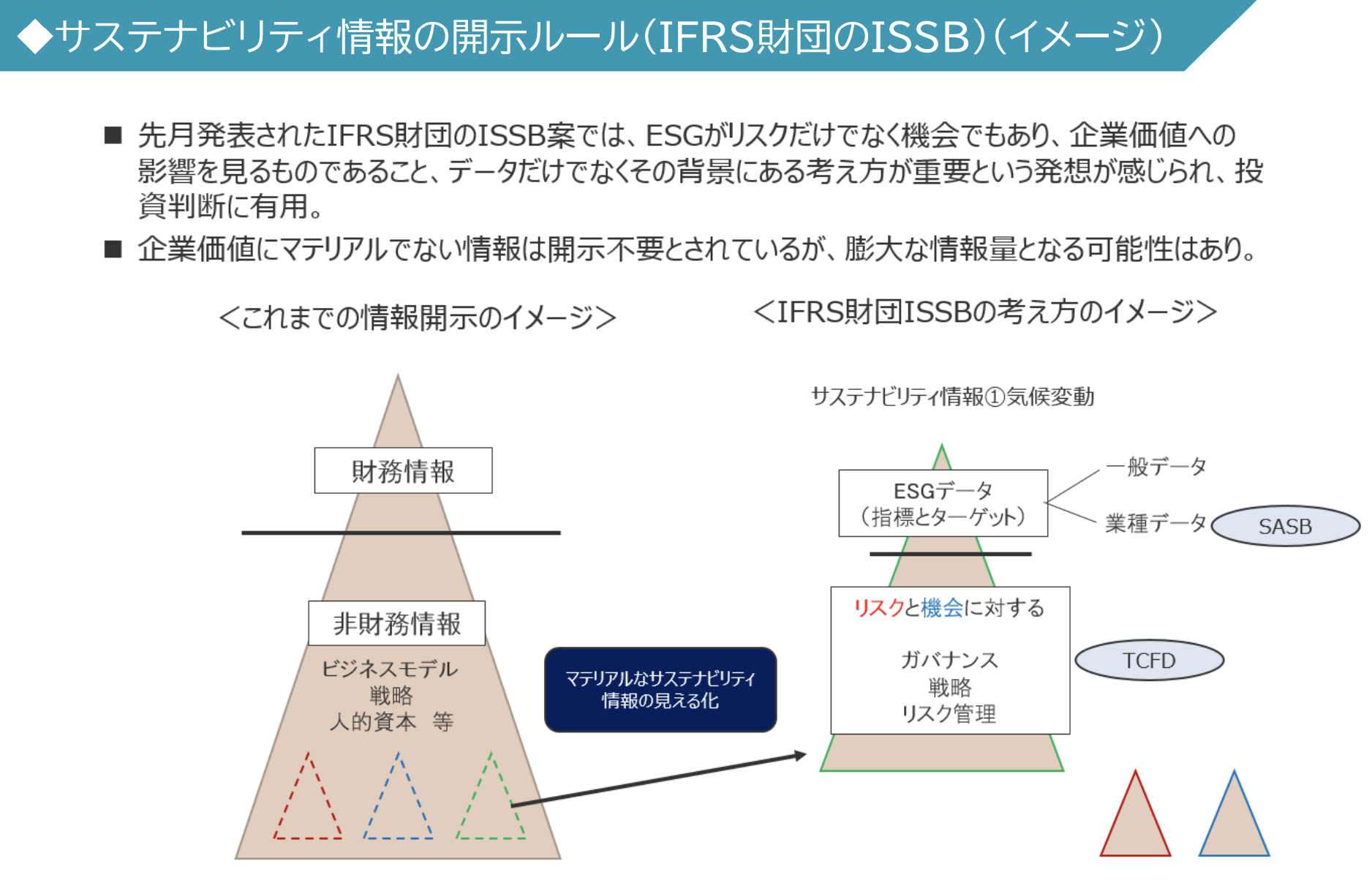

- 지난 달 발표된 IFRS 재단의 ISSB 안에서는, ESG가 RISK만이 아니라 기회이기도 하며, 기업 가치로의 영향을 보는 것이라는 것, Data 뿐만아니라 그 배경에 있는 생각 방법이 중요하다는 발상이 느껴져, 투자 판단에 유용

- 기업가치에 Materail이 아닌 정보는 공시 불필요로 되어있으나, 방대한 정보량이 될 가능성이 있음

- 아래 그림은 2022/3에 공표된 IFRS재단의 ISSB와 미국 SEC의 기후변동관련의 공시기준안 (Image)

- 양쪽 모두 TCFD의 Framework를 활용. ISSB가 항상 RISK와 기회에 집점을 맞추고 있는 것에 대해, SEC는 RISK의 표기가 중심. 또한, SEC는, 혹시 기재 항목이 있다면, 기재하는 것이라는 기재 방식이 눈에 띰

- 공시 지표에 대해서도 ISSB의 쪽이 망라적으로 되어있는 인상. SEC는 Scope 1∙2와 3으로 온도 차를 설계하고 있음

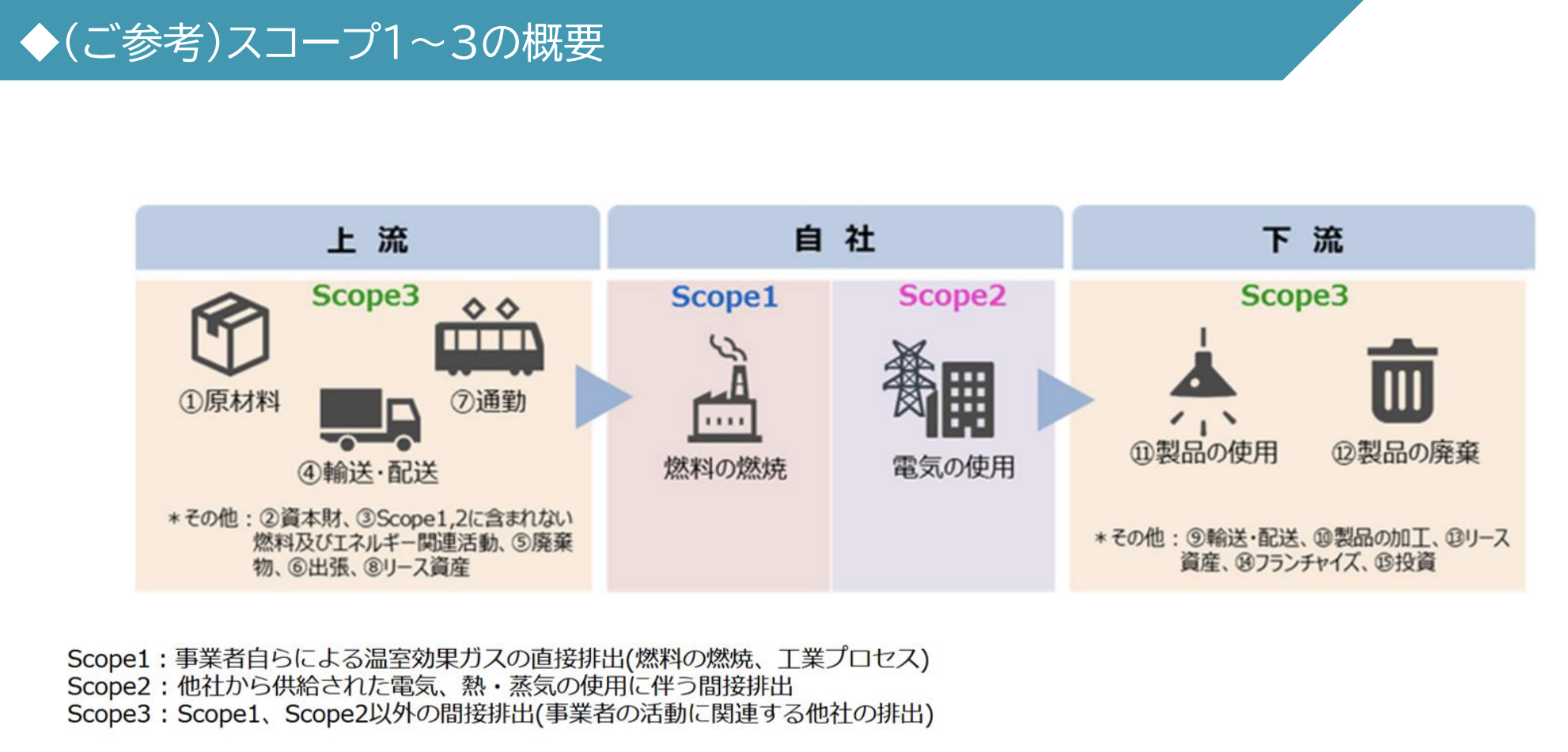

- Scope1 : 사업자 스스로에 의한 온실효과 가스의 직접 배출(연료의 연소, 공업 Process)

- Scope2 : 타사로부터 공급된 전기, 열∙증기의 사용에 동반한 간접 배출

- Scope3 : Scope1, Scope2 이외의 간접 배출(사업자의 활동에 관련하는 타사의 배출)

'WBS - 2023 Spring > ESG' 카테고리의 다른 글

| (ESG #9) Corporate Governance 도입편 (0) | 2023.06.17 |

|---|---|

| (ESG #8) 아지노모토 | 인재자산에 관한 노력을 통한 기업 가치의 향상 (0) | 2023.06.12 |

| (ESG #7) Diversity와 기업가치 | HITACHI (0) | 2023.06.03 |

| (ESG #6) 사회과제 (0) | 2023.05.27 |

| (ESG #4) Net Zero의 기초지식과 투자가의 시선 - [지구 시스템]에 생각해보다 (0) | 2023.05.13 |

| (ESG #3) ESG개론 2 (0) | 2023.05.06 |

| (ESG #2) 공창형 화학회사향 레조낙 그룹의 서스너빌리티 전략 | 共創型化学会社に向けて ーレゾナックグループのサステナビリティ戦略ー (0) | 2023.04.22 |

| (ESG #1) ESG 개론 | ESG를 둘러싼 환경과 스테이크 홀더의 연관성의 탐구 | ESGを取り巻く環境とステークホルダーの連関性の探求 | Waseda Business School | 와세다 MBA | FUJII Tomoaki 藤井智朗 HORII Hiroyuki .. (0) | 2023.04.16 |