금융업의 회계

8. 외화표시 자산부채와 외화표시 거래의 회계처리

강의

외화표시 거래 등에 대한 회계처리기준

외화표시 거래와 외화표시 금전채권-채무

- 외화표시거래란 매매대금 기타 거래대금이 외화로 표시되는 거래를 말한다(외화기준 주1)

- 외화표시거래에 포함되는 것의 예

- (イ) 거래금액이 외화로 표시된 물품의 매매 또는 용역의 수취

- (ロ) 결제금액이 외화로 표시되는 자금의 차입 또는 대출

- (ハ) 권면금액이 외화로 표시되는 사채의 발행

- (ニ) 외화로 된 선급금, 가불금의 지급 또는 선급금, 가불금의 수취 및

- (ホ) 결제금액이 외화로 표시된 파생상품 거래 등

- 외화표시 금전채권-채무라 함은 계약상 채권액 또는 채무액이 외화로 표시된 금전채권-채무를 말한다

(외화기준 주5).

외화표시 거래의 엔화환산

- 외화표시 거래는 원칙적으로 해당 거래 발생 시점의 환율에 의한 엔화환산액으로 기록한다(외화기준 -1)

- 외화표시 거래에 대한 외화표시 금전채권-채무와 환어음 등의 관계가

「금융상품에 관한 회계기준의 설정에 관한 의견서」(이하 '금융상품에 관한 회계기준'이라 한다)의

「헤지회계의 요건」을 충족하는 경우에는 해당 외화표시 거래에 대해 헤지회계를 적용할 수 있다.

- 외화표시 거래에 대한 외화표시 금전채권-채무와 환어음 등의 관계가

- 거래 발생 시점의 환율은 거래가 발생한 날의 현물환율 또는 합리적인 근거에 따라 산정된 평균환율에 따른다

(기준 주2)

- 평균환율 ... 예를 들어 거래가 이루어진 달 또는 주의 전월 또는 전주 현물환율을 평균한 것 등

최근 일정기간의 현물환율을 기준으로 산출한 것에 따름. - 단, 거래가 발생한 날의 직전 일정일의 현물환율, 예를 들어 거래가 이루어진 월 또는 주의

전월 또는 전주 말일 또는 당월 또는 당주 초일의 현물환율에 따르는 것을 방해하지 않는다.

- 평균환율 ... 예를 들어 거래가 이루어진 달 또는 주의 전월 또는 전주 현물환율을 평균한 것 등

결산 시 환산 방법

| 대상 항목 | 외화 금액 | 엔화 환산 | |

| 외화 | 장부금액 | 결산시 환율 | |

| 외화표시 금전채권 및 채무 |

취득원가 상각후원가 |

결산시 환율 |

|

| 자체 발행 외화표시 전환사채 |

장부가액 |

발행시 환율 |

전환청구 가능성이 없다고 인정되는 것은 제외(주1) |

| 유가증권 - 매매목적 | 시가 | 결산시 환율 | |

| 유가증권-만기보유채권 | 상각후원가 | 결산시 환율 | |

| 유가증권-자회사주식, 관계회사 |

취득원가 |

취득시 환율 |

단, 연결상으로는 환산조정계정 발생 |

| 유가증권-기타 유가증권 | 시가 | 결산시 환율 | |

| 파생상품 | 시가 | 결산시 환율 |

(주1) 적용지침 제17호에 따라 결산시 환율에 의한 엔화 환산으로 개정 (17.25항, 2007년)

(참고) 1995년 기준과 1999년 기준

| 1999년 기준 | 1995년 기준 | |

| 금전채권 채무 |

결산시 환율 |

단기 : 결산시 환율 장기 : 취득시 환율(주1) |

| 유가증권-매매목적 | 결산시 환율 | 구분없음 |

| 유가증권-만기보유채권 | 결산시 환율 | 구분없음 |

| 유가증권-기타 유가증권 | 결산시 환율 | 취득시 환율(저가법의 경우 결산시 환율) |

| 유가증권-자회사 등 | 취득시 환율 | 취득시 환율 |

| 파생상품거래 | 결산시 환율 | 규정 없음 |

(주1) 단, 중요한 환차손이 발생한 경우에는 향후 회복될 것이라는 확실한 전망이 없는 한, 결산 시점의 환율로 환산하여 환차손이 발생한 시점에 인식한다.

환산차액과 결제 손익의 처리

- 결산시점에 환산하여 발생한 환산차익은 원칙적으로 당기환산손익으로 처리한다(기준서-2(2))

- 다만, 유가증권의 시가의 현저한 하락 또는 실질가치의 현저한 하락으로 인해

결산 시점의 환율로 환산하여 발생한 환산차익은 당기 유가증권의 평가손실로 처리한다. - 또한, 금융상품에 관한 회계기준에 의한 시가평가에 따른 평가차액에 포함되는 환산차액에 대해서는

원칙적으로 해당 평가차액에 관한 처리방법을 따른다.

- 유가증권에 대해서는 2법 있음 (다음 슬라이드 참조)

- 다만, 유가증권의 시가의 현저한 하락 또는 실질가치의 현저한 하락으로 인해

- 외화표시 금전채권채무의 결제(외화의 엔화환전을 포함함) 에 따라 발생한 손익은

원칙적으로 당기의 환차손익으로 처리한다(기준서-3).

| 5 | ||||

| 150 | → | 155 | → | 160 |

| 10 | ||||

유가증권의 평가차익 처리 예시

기준서(주석10) 기타 유가증권에 속하는 채권

시가 변동에 따른 환산차액을 평가차익으로, 그 외의 환산차액은 환차손익으로 처리할 수 있다.

시가 $ 1,000에서 $ 950 으로

환율 ¥110 에서 ¥100

110,000 - 95,000 = 15,000

( 1,000 - 950 ) x 100 = 5,000 평가차익

( 110 - 100 ) x 1,000 = 10,000 환차손익

선물환 등

- 환산예약 등에는 통화선물, 통화스왑 및 통화옵션이 포함된다(기준주5).

- 환산예약이 있는 경우

- 거래발생시 ... 외화표시 거래에 대한 외화표시 금전채권-채무와 환매조건부채의 관계가

「금융상품에 대한 회계기준 설정에 관한 의견서」 (이하 '금융상품에 관한 회계기준'이라 한다) 의

'헤지회계의 요건'을 충족하는 경우 해당 외화표시 거래에 대해 헤지회계를 적용할 수 있다(기준서 제1호) - 결산시 ... 외화표시 금전채권-채무와 환어음 등의 관계가 금융상품에 관한 회계기준의 '헤지회계의 요건'을 충족하는 경우 해당 외화표시 금전채권-채무 등에 대해 헤지회계를 적용할 수 있다(기준서 제1116호).

- 거래발생시 ... 외화표시 거래에 대한 외화표시 금전채권-채무와 환매조건부채의 관계가

- 헤지회계의 방법(기준서 주6)

- 헤지회계를 적용하는 경우에는 금융상품에 관한 회계기준의 '헤지회계의 방법'에 따른다,

- 당분간은 환어음 등으로 확정되는 결제시점의 엔화금액에 따라 외화표시 거래 및 금전채권-채무 등을 환산하여 현물환율과의 차액을 기간배분하는 방법(이하 '배분처리'라 한다)에 의할 수 있다.

전가처리란 (기준서 주7)

- 외화표시 금전채권-채무 등에 관한 환어음 등의 배분처리(해당 환매조건부채가 물품의 매매 또는 용역의 수취에 관한 외화표시 금전채권-채무에 대하여 거래발생일 이전에 체결된 경우 제외)는

해당 금전채권-채무 등의 취득시 또는 발생시의 환율(결산시의 환율을 적용한 경우에는 해당 결산시의 환율)에 의한 엔화환산액과 환어음 등에 의한 엔화 금액의 차액 중

예약 등의 체결시까지 발생한 환율의 변동에 의한 금액은 예약일이 속하는 기간의 손익으로 처리한다. - 잔액은 예약일이 속하는 기간부터 결제일이 속하는 기간까지 합리적인 방법으로 배분하여 각 기간의 손익으로 처리

- 다만, 해당 잔액에 대하여 중요성이 크지 않은 경우에는

해당 잔액을 예약일이 속하는 기간의 당기손익으로 처리할 수 있다. - 취득시 또는 발생시점의 환율에 의한 엔화환산액과 환매조건부채권 등에 의한 엔화금액의 차액 중

차기 이후에 배분되는 금액은 대차대조표상 자산부 또는 부채부에 기재한다.

| 거래시 | 150 | ||

| ↓ | 2 | ||

| 예약환율 | 152 | 예약시 | 151 |

| 1 | |||

전가처리의 구체적 예시

달러화 수입거래 10백만 달러 환예약 10백만 달러 현물환율은 아래와 같다.

| 거래 발생일(1월 31일) | 105엔 | |

| 환약정 체결일(2월 28일) | 108엔 | (환약정 환율 106엔) |

| 결산일(3월31일) | 107엔 | (환약정 환율 105엔) |

| 환약정 결제일(4월 30일) | 110엔 |

| 일자 | 처리1 | 처리2 | 처리3 | |||

| 1.31 | 상품 1,050 | 외매금 1,050 | 상품 1,050 | 외매금 1,050 | 상품 1,050 | 외매금 1,050 |

| 2.28 | 환차손 30 외매금 20 |

외매금 30 선수수익 20 |

환차손 30 외매금 20 |

외매금 30 환차손 20 |

환차손 30 |

외매금 30 |

| 3.31 | 선수수익 10 |

환차익 10 |

외매금 10 환차손 10 |

환차익 10 환예약 10 |

||

| 4.30 | 선수수익 10 외매금 1,060 |

환차익 10 현금예금 1,060 |

외매금 1,060 |

현금예금 1,060 |

외매금 1,070 환차손 30 |

현금예금 1,100 |

| 환예약 10 현금예금 40 |

환차익 50 |

(실무지침 4호 예시 3에서 작성)

일본기업은 처리1 or 처리2 선택 가능

처리3은 독립처리(일본기준에는 없음, IFRS, US-GAAP)

배당처리(대차와 손익)

| 처리1 - 3월 31일 | 처리2 - 3월 31일 | 처리3 - 3월 31일 | |||

| 대차 | 대차 | 대차 | |||

| 상품 1,050 |

외매금 1,060 선수수익 10 |

상품 1,050 |

외매금 1,060 |

상품 1,050 |

외매금 1,070 환예약 10 |

| 손익 | 손익 | 손익 | |||

| 환차손 30 | 환차익 10 | 환차손 30 | 환차익 20 | 환차손 30 | |

| 손익 (4월 1일 이후) | 손익 (4월 1일 이후) | 손익 (4월 1일 이후) | |||

| 환차익 10 | 환차익 20 | ||||

환매조건부채권(기말 미수금) 충당금의 구체적 예시

| 결제월 | 기말 미수금 | 확정계약잔액 | 예정거래 | 합계 | 예약잔액 | 예약비율 | 예약환율로 엔화환산 | 결산일 환율로 엔화 환산 |

| 4월 | 4.0 | 1.0 | 5.0 | 4.5 | 90% | 3.6 | 0.4 | |

| 5월 | 3.0 | 2.0 | 5.0 | 4.0 | 80% | 2.4 | 0.6 | |

| 6월 | 2.0 | 1.0 | 1.0 | 4.0 | 2.0 | 50% | 1.0 | 1.0 |

(주) 실무지침4 예시4에서 일부 발췌

외화표시 만기보유목적 채권의 회계처리 방법

- 만기보유목적 외화표시 채권에 대해서는 결산시의 환율에 의한 엔화환산액을 첨부한다(기준서 -2(1)(c))

- 외화표시 금전채권채무 및 외화표시 채권에 대해 상각원가법을 적용하는 경우

상각액은 외화표시 상각액을 기간 중 평균환율로 엔화로 환산한 금액에 따른다(기준서 주9)

| 이자 외화 | 평균 환율 | 이자 엔화 | 원금 외화 | 결산시(취득시)환율 | 원금 엔화 | ||

| x1.1.1 | 94 | 110 | 10,340 | (조건) 외화 채권 액면가 $100 취득가액 $94 취득 X.1.1 만기 X3.12.31 이자율 6% (이자 지급 6월, 12월 말) (주) 실무지침 4호 예시 6에서 발췌 |

|||

| x1.3.31 (결산일) |

이자 1.5 상각 0.5 |

112 |

168 56 |

94.5 |

114 |

10,773 |

|

| x1.6.3 |

이자 3 - 1.5 |

106 112 |

147 |

||||

| x1.9.30 (중간) |

이자 1.5 상각 1 |

108 110 |

162 110 |

95.5 |

108 |

10,314 |

|

| (생략) | |||||||

| x3.12.31 | 이자 3 - 1.5 상각 0.5 |

102 98 100 |

159 50 |

100 |

102 |

10,200 |

외화표시채권(기타 유가증권)의 회계처리

- 금융상품에 대한 회계기준에 따른 시가평가에 따른 평가차액에 포함된 환산차액에 대해서는

원칙적으로 해당 평가차액에 대한 처리방법을 따른다(기준서 -2(2)) - 기타 유가증권에 속하는 채권에 대해서는 외화로 표시된 시가를 결산시점의 환율로 환산한 금액 중 외화로 표시된 시가의 변동에 따른 환산차액을 평가차액으로 하고, 그 외의 환산차액은 환차손익으로 처리할 수 있다(기준서 주10)

| 취득원가(달러) | 환율 | 취득원가(엔) | 기말 시가(달러) | 기말 환율 | 기말시가(엔) | 평가차익 | 환차손익 | |

| 외화주식 | 1,000 | 110 | 110,000 | 950 | 120 | 114,000 | 4,000(익) | 0 |

| 외화채권 | 1,000 | 110 | 110,000 | 950 | 120 | 114,000 | 6,000(손) | 10,000(익) |

(주) 외화표시채권

평가차익 ( 1,000 - 950 ) X 120 = 6,000

환차익 1,000 x(120 - 110 ) = 10,000

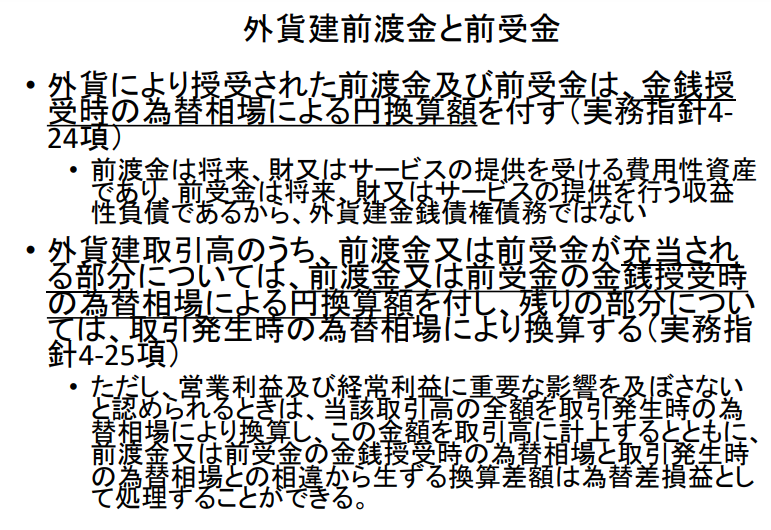

외화표시 선도금과 선수금

외화로 수취한 선도금 및 선급금은 금전수령 당시의 환율에 의한 원화환산액을 가산한다(실무지침 4-24항)

- 선급금은 장래에 재화 또는 용역의 제공을 받는 비용성 자산이고, 선급금은 장래에 재화 또는 용역의 제공을 하는 수익성 부채이므로 외화표시 금전채권채무가 아님

- 외화표시 거래금액 중 선도금 또는 선급금이 충당되는 부분에 대해서는 선도금 또는 선급금의 금전수령시점의 환율에 의한 엔화환산액을 부가하고, 나머지 부분에 대해서는 거래발생시점의 환율로 환산한다(실무지침 4-25항).

- 다만, 영업이익 및 경상이익에 중요한 영향을 미치지 않는다고 인정되는 경우에는 해당 거래금액의 전액을 거래발생시점의 환율로 환산하여 이 금액을 거래금액에 계상하고, 선급금 또는 선급금의 금전수령시점의 환율과 거래발생시점의 환율의 차이로 인해 발생하는 환산차익을 환차손익으로 인식한다. 발생하는 환산차액은 환차손익으로 처리할 수 있다.

환차손익의 표시(실무지침 4-28)

- 외화표시 금전채권-채무 등에 대한 결제차손익과 환산차손익은 모두 환차손익으로 처리하고,

차익과 차액을 상계한 순액으로 손익계산서에 표시한다. - 환차손익은 영업외손익의 한 항목으로 표시한다.

- 다만, 해당 환차손익의 발생요인이 된 거래가 경상거래 이외의 거래로서 그 금액이 중요하다고 인정되는 경우

또는 특수한 요인으로 인해 한 사업연도에 비정상적이고 다량으로 발생하였다고 인정되는 환차손익은

특별손익의 한 항목으로 표시한다.

은행업의 경우

은행의 외환 업무

| 전통적 외환업무 | 환전거래 | 외화자금거래 | 환리스크 헤지거래 |

| - 해외송금 거래 - 수출거래 - 수입거래 - 기타 |

- 외화예금 거래 - 임팩트 론 거래 - 외화증권 거래 - 기타 자금거래 |

- 현물-선물환 거래 - 통화선물거래 - 통화옵션 거래 - 통화스왑 거래 - 기타 |

출처 : 「은행회계실무(제8판)」p395

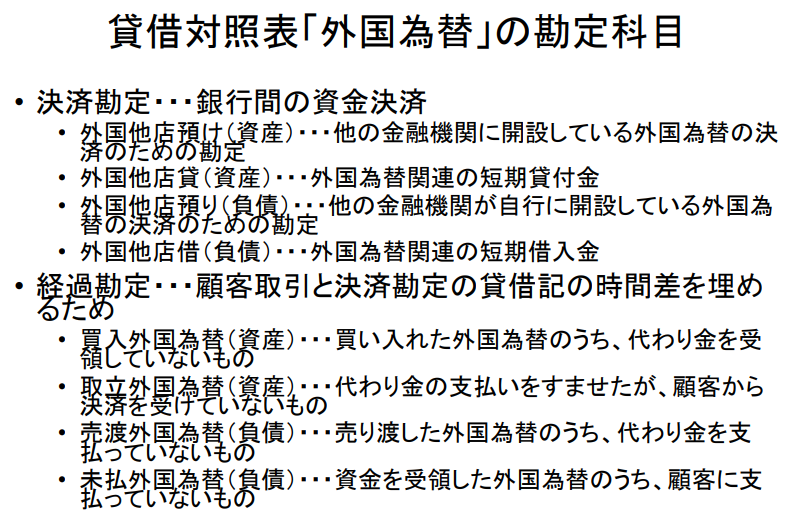

대차대조표 「외환」의 계정과목

- 결제계정 ... 은행간 자금 결제

- 외국 타점 예금(자산) ... 다른 금융기관에 개설한 외환의 결제를 위한 계정

- 외국 타점 대여(자산) ... 외환관련 단기대여금

- 외국 타점 예금(부채) ... 다른 금융기관이 자행에 개설하고 있는 외환결제를 위한 계정

- 외국 타점 차입(부채) ... 외환 관련 단기차입금

- 경과계정... 고객거래와 결제계정의 대차 대조표의 시간차를 메우기 위해

- 매입외환(자산) ... 매입한 외환 중 대금을 수령하지 않은 것

- 수취외환(자산) ... 대금을 지급하였으나 고객으로부터 결제를 받지 못한 것

- 매도외환(부채) ... 매도한 외환 중 대금을 지급하지 않은 것

- 미지급 외환(부채) ... 자금을 수령한 외환 중 고객에게 지급하지 않은 외환

외환시장의 기본 용어

- 매도 호가(Offered Rate)와 매수 호가(Bid Rate)

- 교환 비율 표시 방법

- New York Term ... 1 STG £ = US $ 1.75

- Continental Term ... 1 US $ = € 1.51

- Outright 거래(매도, 매수 거래)

- Spot(현물시장) ... 보통 거래 후 2영업일 후 인도(자금결제가 즉시 이루어짐)

- Forward ... 거래 후 2영업일 후에 자금 결제(현재는 거의 없음)

- Swap 거래(매매 방향이 다른 두 개의 Outright 거래를 동시에 진행)

- 대고객 시세 ... TTM, TTS(전신 매도 시세), TTB(전신 매수 시세) 등...

- 선물시세 ... 두 통화 간의 직구 시세차(직구 스프레드) 반영

(주) 선물시세 = 현물시세 X (1 + 엔금리 / 1 + 달러금리)

외환보유액

외화자산 < 외화부채 ... 매도(Short)

외화자산 > 외화부채 ... 매수(Long)

외화자산 = 외화부채 ... 스퀘어(Square)

| 해외 본점, 해외 타점 위탁 | 현금 보유량 | 해외 본점, 해외지사 차입 | 종합보유량 |

| 외화, 콜론, 유가증권, 대출, 매입 외환, 추심 외환 | 현물 보유액 (현금 보유액 포함) |

콜머니, 예치금, 미지급 외환, 지급 외환 | |

| 대고객 매입 예약, 대은행 매입 예약 |

선물 보유고 | 대고객 판매 예약 대은행 판매 예약 |

|

| 통화 선물 거래 외화 매수 통화옵션 포지션 |

출처 : 은행거래실무(제8판) 2008년 p401-402

외환회계기준

- 구 기준서(H2년) 재작성 절차

- (배경) ① 다수의 외화표시 자산부채 보유, ② 선물과 현물을 합산하여 순포지션 관리

- 은행의 말일 외환보유고를 소정의 환율로 반대매매를 했다고 가정했을 때의 손익을 계산하여

그 손익을 당기손익으로 인식하는 회계처리 - 선물환 거래, 통화옵션 거래도 시가평가

- 외화표시거래 등 회계기준 개정(H11)

- 금융상품회계기준에 따라 시가평가 확대

- 업종별위원회 보고 제20호

- 상계표시되던 선물환거래 등의 재인출로 인해 발생하는 순 채권-채무의 총액 표시

- 잔존기간 1년 이내의 선물외환거래의 환산손익을 할인하여 계산

- 유가증권을 헤지대상으로 하는 시가헤지 및 이연헤지 적용 등...

- 회계처리

- 외환적 거래 ... 기말환율로 환산하여 재작성

- 자금 관련 거래 ... 헤지회계(업종별위원회 보고 제25호)

- 자금조달 통화와 다른 통화로 자금운용을 할 목적으로 하는 통화스왑

- 다른 통화로 자금조달 및 운용을 동기로 하는 자금 관련 스왑 거래

환차손 손익(재조정) 계산

| 대상 | 손익(재조정) 계산 | |

| 현물 외화표시 자산-부채 |

결산일 최종공시 대 고객전신매매시세(TTB) 및 동 매도시세(TTS)의 평균치(TTM) 외화는 대고객 외화매도 시세도 가능 예) 각 통화별 외화 현물 보유량 X TTM - 현물 보유액 = 현물환평가손익 |

|

| 선물 외화표시 자산-부채 | 각 선물환 만기일에 대응하는 결산일 시장 실세 시세 | |

| 통화선물거래 |

기간 중 손절매 ... 손절매 시 손익 인식 잔액이 있는 경우 ... 결산 시 청산가격과 최초 거래가격과의 차액을 손익으로 인식 |

|

| 통화옵션 거래 | 자산-부채에 계상된 옵션프리미엄과 결산일의 시장실세 옵션프리미엄과의 차액을 손익인식한다. |

|

| 현물 | 150 | → | 155 |

| 선물 | 149 | → | 154 |

두 가지 회계 처리 방법

- 단일통화 회계 시스템

- 모든 외화표시 거래를 기준통화(엔화)로 환산한 후 기장

- 거래통화 기록은 비망록으로 기록

- (문제점) 환 익스포저 파악, 손익관리가 복잡함

- 다통화 회계 시스템

- 발생된 거래를 그 발생된 통화로 기장

- 총계정원장을 통화 단위별로 기장

- 통화이체 계정을 사용하여 각 통화의 총계정원장의 대차 대조표를 일치시키는 것

- (장점) 환 익스포저 및 보유액 파악 용이함

| 달러장부 | 엔화장부 | |||

| 환보유액 | ← 통화 이체 계정 → | 환보유값 | ||

'WBS - 2023 Fall > 금융 비지니스 회계' 카테고리의 다른 글

| (금융회계 #12) 리스 비즈니스의 회계 (0) | 2024.01.20 |

|---|---|

| (금융회계 #11) 세금 효과 회계 (0) | 2024.01.13 |

| (금융회계 #10) 헤지회계 (0) | 2023.12.23 |

| 9 (0) | 2023.12.23 |

| (금융회계 #7) 7. 금융부채의 회계처리 (0) | 2023.11.25 |

| (금융회계 #6) 6. 자산유동화의 회계(2) (0) | 2023.11.18 |

| (금융회계 #5) 5. 자산유동화 회계(1) (0) | 2023.11.11 |

| (금융회계 #4) 대출금(대부금) 회계 (0) | 2023.10.28 |