일본의 산업 경쟁력 향상의 과제: 생산성과 교역 조건

모리카와 마사유키 (부소장)

RIETI - 日本の産業競争力向上の課題:生産性と交易条件

独立行政法人経済産業研究所(法人番号 6010005005426) 当サイト内の署名記事は、執筆者個人の責任で発表するものであり、経済産業研究所としての見解を示すものでは有りません。 掲載して

www.rieti.go.jp

산업 경쟁력이라는 용어는 다의적이지만, 경제학적으로는 생산성과 교역 조건이라는 두 요소로 나눌 수 있습니다.

어느 측면에서 보더라도, 헤이세이 시대 30년 동안 일본의 산업 경쟁력은 하락하는 경향을 보였으며, 세계 경제에서 일본의 존재감은 크게 감소했습니다.

다만, 최근에는 약간의 생산성 향상과 교역 조건 개선의 조짐도 보입니다.

생산성 향상과 교역 조건 개선은 상충될 수 있는 경우도 있지만, 신제품・서비스 개발이라는 의미에서의 혁신이나 노동력의 질 향상은 어느 지표에도 긍정적인 영향을 미칠 가능성이 큽니다.

교역 조건의 개선은 실질 환율을 엔고 방향으로 작용시키지만, 이는 좋은 엔고입니다.

산업 경쟁력을 향상시키고 국민의 실질 소득을 높이기 위해서는, 제조업과 서비스 산업을 포함하여 연구개발과 인적 자본에 대한 투자를 촉진하는 제도적 환경을 정비하는 것이 바람직합니다.

Ⅰ. 일본 경제의 존재감 저하

일본의 산업 경쟁력의 현황을 평가하고, 이를 강화하기 위한 과제를 고찰하는 것이 본고의 주제입니다.

아마도 일본의 산업 경쟁력이 저하되고 있다는 것이 암묵적인 전제일 것입니다.

"산업 경쟁력"이라는 용어는 다양한 의미로 사용되고 있으며, 매출액이나 수출 증가, 이익률의 높이, 세계 시장에서의 점유율, 신제품・신서비스의 개발력, 국제 경쟁력 랭킹 등 다양한 의미로 쓰이고 있습니다.

산업 경쟁력, 국제 경쟁력이라는 단어는 경제학적 개념으로서 애매하기 때문에, 저 자신은 논문이나 서적을 집필할 때 원칙적으로 사용하지 않으려고 합니다.

그러나, 정책이나 기업 경영의 실무에서 자주 사용되는 용어인 것도 사실입니다.

본고는 일본의 산업 경쟁력을 ① 생산성, ② 무역의 교역 조건이라는 두 지표로 파악하고, 헤이세이 시대 30년 동안의 그 추이와 향후 과제에 대해 정리하고자 합니다.

먼저 헤이세이 시대 30년 동안 일본의 거시경제 성과를 간단히 회고하고자 합니다.

헤이세이 초기 2년간은 버블 경제의 말기로 5%에 가까운 경제 성장률을 기록했지만, 1990년대 이후 현재까지의 실질 GDP 성장률은 평균 연율 1.0%로, 1980년대의 평균 연율 4.5%와 비교해 크게 하락했습니다.

한편, 이 기간 동안 중국을 비롯한 신흥국들이 높은 경제 성장을 이루어왔습니다.

그 결과, 세계 경제에서 일본의 존재감은 크게 감소했습니다.

세계 전체 GDP에서 일본의 점유율은 최고 시기인 1994년에 약 18%였으나, 2018년에는 6% 이하로 떨어졌습니다.

즉, 세계 경제에서 일본의 상대적 지위가 약 3분의 1로 축소된 것입니다.

미국과 비교하면, 일본의 GDP는 1995년에 7할 강이었으나, 현재는 약 4분의 1이 되었습니다.

국가 전체의 GDP 크기는 인구 증가율에도 영향을 받으므로, 국민 1인당 GDP를 보더라도, 미국의 1.5배였던 것이 현재는 6할 강으로 떨어졌습니다.

이 기간 동안 일본 기업의 세계적 존재감도 감소하여, 놀랍게도 헤이세이 시대 초기에 세계 기업의 주식 시가총액 랭킹 상위 50개사 중 32개사를 일본 기업이 차지했으나, 2018년에는 도요타 1사만 남게 되었습니다.

이들은 달러 환산 시의 환율 변동의 영향을 포함하고 있지만, 후술할 바와 같이 엔화 환율의 하락 자체가 이 기간 동안 일본 경제의 실력 저하를 반영한 것입니다.

Ⅱ. 생산성에서 본 산업 경쟁력

1990년대 이후 일본의 경제 성장률이 낮았던 것은 잠재 성장률, 즉 일본 경제의 실력 자체가 저하되었기 때문입니다.

내각부나 일본은행의 추정에 따르면, 현재의 잠재 성장률은 1% 전후이며, 수요 부족으로 인해 실제 GDP 성장률이 낮은 것은 아닙니다.

저출산・고령화에 따른 노동 투입량 감소도 거시적인 잠재 성장률 저하의 요인으로 무시할 수 없지만, 더 중요한 것은 생산성 상승률의 둔화입니다.

1980년대 후반 일본의 생산성 상승률은 연율 2.7%로 유럽과 미국 주요국을 크게 앞섰지만, 1990년대 이후에는 평균 연율 0.6%에 불과하며, 미국이나 독일에 비해 상당히 뒤떨어져 있습니다.

생산성 수준을 비교해도, 최근 시점의 시간당 노동 생산성은 미국을 100으로 할 때, 독일 100, 프랑스 97, 이탈리아 80, 영국 77, 캐나다 74, 일본 64로, G7 국가 중 최하위를 기록하고 있습니다.

이러한 가운데, 매년 수립되는 경제 성장 전략에서 생산성 향상이 경제 정책의 가장 중요한 과제로 자리 잡고 있습니다.

2018년에는 생산성 향상 특별 조치법이라는 이름의 법률도 제정되었습니다.

정부의 일련의 경제 성장 전략 중에서 "산업 경쟁력"이 가장 강조된 것은, 2013년에 산업 경쟁력 회의가 설치된 시기입니다.

이 회의에서의 심의를 바탕으로 제정되어 2014년 초에 시행된 산업 경쟁력 강화법은 "산업 경쟁력"을 "산업 활동에서 높은 생산성과 충분한 수요를 확보함으로써 높은 수익성을 실현하는 능력"이라고 정의하고 있습니다.

최종 목표는 수익성(=이익률)을 높이는 것이며, 생산성은 이를 실현하기 위한 수단으로 자리 잡고 있습니다.

산업 경쟁력 강화법의 최종 목표인 수익성에 관해서는, 정책의 효과인지 여부는 별개로, 상당히 달성된 것으로 보입니다.

일본의 법인 기업 전체의 이익률(2017년도)은 4.4%로 헤이세이 초기의 버블기보다 높으며, 고도 성장기가 끝난 이후 가장 높은 수준에 있습니다.

제조업은 5.1%로 1980년도 이후 최고 수준, 비제조업은 4.1%로 소급 가능한 1960년도 이후 가장 높은 수치를 기록하고 있습니다.

그러나, 생산성을 계산할 때 분자에 해당하는 부가가치액(거시경제적으로는 GDP) 중에서 기업의 이익(영업 잉여)이 차지하는 비율은 비교적 작으며, 임금을 중심으로 한 고용자 보수가 큰 부분을 차지합니다.

이 때문에, 역사적으로 높은 이익률에도 불구하고, 고용자 보수의 증가가 낮아 경제 전체로서의 생산성 개선은 제한적입니다.

즉, 기업의 "수익력"은 경제 전체 성과의 부분 집합에 불과하므로, 국가 전체의 부유함이라는 의미에서는 생산성에 초점을 맞추는 것이 적절합니다.

장기간에 걸친 생산성 정체는 일본 경제의 존재감 저하를 초래했지만, 세계 경제 위기 이후 상황이 약간 변하고 있습니다.

즉, 미국을 비롯한 유럽 주요국의 생산성 상승률이 크게 둔화되어 "장기 정체론"이 활발히 논의되고 있습니다.

미국과 유럽의 저성장은 세계 경제 위기에 의한 일시적 현상이 아니라, 장기적・구조적인 것이라는 논의입니다.

그 결과, 2008년 이후에 한정해서 보면, 일본이 G7 국가 중에서 가장 높은 생산성 상승률을 기록하고 있습니다.

다만, 일본의 생산성 상승률 개선도 극히 미미하며, 문제가 해결된 것은 아닙니다.

"잃어버린 20년" 때와 다른 점은, 생산성 향상이 일본뿐만 아니라 주요 선진국 공통의 정책 과제가 되었다는 것입니다.

그리고 생산성 상승에는 혁신, 인적 자본의 질 향상, 기업의 신진대사 등이 중요한 역할을 합니다.

구체적인 처방에 대해서는, 저서 『생산성 오해와 진실』(모리카와, 2018)에서 상세히 다루었으므로, 관심 있는 독자는 참고하시기 바랍니다.

Ⅲ. 교역 조건에서 본 산업 경쟁력

앞서 언급한 "산업 경쟁력"의 법적 정의는 국제 무역과 직접적으로 관련되어 있지 않습니다.

국제 경제학의 전통적인 이론에서는 수출입이 생산성(≒절대 우위)이 아닌 비교 우위에 따라 결정된다고 생각되며, 국가의 평균적인 생산성이 무역 패턴을 규정하는 것은 아닙니다.

국가 전체의 생산성이 상승했다고 해서 수출이 증가하는 것은 아닙니다.

국제 무역과의 관계에서 산업 경쟁력을 논의한다면, 생산성이 아닌 "교역 조건"이 핵심이 됩니다.

교역 조건은 무역 이론의 기본 개념으로, 수출재 가격의 수입재 가격에 대한 비율입니다.

자국이 수출하는 재화의 가격이 수입하는 재화의 가격에 비해 높아진 경우, 더 적은 수출량으로 더 많은 수입을 할 수 있으므로, 교역 조건이 개선되었다고 표현됩니다.

반대로, 예를 들어 1970년대의 석유 위기 때는 일본이 수입하는 에너지의 가격이 대폭 상승하여 일본의 교역 조건이 악화되었습니다. 최근에는 서비스 무역이 증가하고 있으므로, 물품의 수출입 가격뿐만 아니라 재화・서비스 수출과 재화・서비스 수입의 상대 가격으로 교역 조건을 파악하는 것이 바람직합니다.

제품이나 서비스를 높은 가격에 팔 수 있게 되었더라도, 제품이나 서비스의 판매 수량이 증가하거나 품질이 향상되지 않으면 생산성 상승을 의미하는 것은 아닙니다.

일본은 기업 간의 경쟁이 치열하고, 또한 소비자의 눈이 엄격하여 마진율이 낮은 것이 문제이며, 가격을 인상할 수 있다면 생산성 상승이 될 것이라고 논하는 사람들이 적지 않지만, 이는 오해입니다(모리카와, 2018).

교역 조건의 개선과 생산성 상승은 구분해서 생각할 필요가 있습니다.

해외로의 수출을 고려하더라도, 어떤 이유로 수출재・서비스의 가격이 상승하여 마진율이 올라가더라도, 생산량・수출량에 변화가 없는 한 생산성 상승을 의미하지 않지만, 교역 조건은 개선됩니다.

예를 들어, 일본의 제품・서비스에 대한 외국 소비자나 사용자 기업의 평가가 올라 높은 가격에 수출할 수 있게 되면 교역 조건이 개선되어 교역 이득이 발생합니다.

교역 조건의 개선은 "국민 경제 계산"에서 실질 GDP 증가로 계산되지 않습니다. 거시 경제의 생산성을 측정할 때 분자는 GDP이므로, 통계적으로도 생산성 상승이 아닙니다.

의외로 생각될 수 있겠지만, 생산성 상승이 교역 조건을 개선할 보장은 없습니다.

예를 들어, 우수한 대량 생산 기술의 도입으로 동일한 인원・기계로 저렴하게 많은 제품을 생산할 수 있게 된 경우, 이는 생산성 상승이며 실질 GDP 증가를 의미하지만, 제품의 수출 가격은 하락하여 교역 조건은 악화될 가능성이 높습니다.

소위 "풍작 빈곤"입니다. 농산물 등의 1차 산품을 수출하는 개발 도상국에서는 교역 조건이 경향적으로 하락하는 경향이 있다는 것이 한때 활발히 논의되었습니다.

즉, 국제 무역을 고려할 때, 생산성과 교역 조건은 국가의 부유함을 규정하는 요인으로서 별개입니다.

일본의 교역 조건을 보면, 헤이세이 시대 30년 동안 약 4할 악화되었습니다(주6).

즉, 교역 조건으로 평가한 일본의 산업 경쟁력은 크게 하락한 것입니다.

교역 조건의 악화는 GDP에 마이너스 기여하지 않지만, 국민의 실질적인 소득 수준에는 영향을 미칩니다.

통계적으로는, 실질 GDP에 교역 조건의 개선에 따른 교역 이득을 더한 숫자가 실질 GDI(국내 총소득)입니다.

반대로 교역 조건이 악화된 경우에는 교역 손실을 GDP에서 빼서 GDI를 계산합니다.

또한, 해외 투자로부터의 배당 등의 소득(요소 소득 순수입)을 더한 것이 실질 GNI(국민 총소득)입니다.

국가의 실질 소득 변화를 나타내는 지표로는 실질 GDP 성장률보다 실질 GNI 성장률이 더 적절합니다.

1990~2018년 동안, 일본의 실질 GDP는 128조 엔 증가했지만(연율 +1.0%), 실질 GDI 증가액은 116조 엔(연율 +0.9%)이며, 이 차이는 교역 조건의 악화에 따른 교역 손실 ▲12조 엔입니다.

다만, 해외로부터의 소득 순수입이 16조 엔 증가했으므로, 실질 GNI 증가액은 132조 엔으로 실질 GDP보다 큽니다.

2012년에 아베노믹스가 시작되기 전과 후를 비교한 것이 그림 1입니다.

그림 1: 교역 이득과 실질 GNI

비교하기 쉽게 연간 숫자를 보여주고 있습니다.

1990~2012년 동안, 교역 이득은 연간 ▲0.7조 엔으로 실질 GDI, 실질 GNI를 끌어내리는 방향으로 작용했지만, 2012~2018년 숫자를 보면 교역 이득은 연간 +0.7조 엔의 플러스 기여로 전환되었습니다.

어느 정도가 정책의 효과인지는 별개로, 실질 GDP의 증가도 연간 4.2조 엔에서 5.9조 엔으로 증가했으므로, 아베노믹스 시작 이후 실질 GNI 즉, 국민 전체의 부유함 증가 폭은 연간 7.6조 엔으로 그 이전의 3.9조 엔보다 상당히 커졌습니다.

2012년 이후, 명목 환율의 엔저에도 불구하고, 일본의 공업 제품의 수출량 증가는 제한적이었지만, 일본 기업은 외화 기준 가격을 유지하여 엔화 기준 수익을 크게 증가시켰습니다.

즉, 교역 조건에서 본 일본의 산업 경쟁력이 최근 다소 향상되었을 가능성을 시사합니다.

중국을 비롯한 신흥국의 공업화, 세계적인 부가가치 연쇄의 심화 아래, 커머디티적 재화의 생산을 해외로 이전하는 한편, 다른 국가에서는 생산할 수 없는 자본재・중간재, 차별화된 고급 소비재 등의 수출에 특화하게 된 것이 최근의 교역 조건 개선에 기여했을 가능성이 있습니다.

어떻게 하면 교역 조건을 더욱 개선할 수 있을까요?

세계 경제의 성장을 전제로 하면, 자국의 수출재・서비스에 대한 해외 수요의 소득 탄력성이 높고, 수입재・서비스에 대한 자국의 소득 탄력성이 낮을수록 교역 조건은 개선됩니다.

또한, 자국의 수출재・서비스와 경쟁하는 국가가 많으면 교역 조건은 개선되기 어렵습니다.

일반적으로 말하자면, 제품 혁신은 교역 조건을 개선하는 경향이 있는 반면, 비용 절감형 공정 혁신은(생산성에는 긍정적이지만) 교역 조건을 악화시킬 가능성이 높습니다(주7).

따라서, 독창성이 높고 일본만이 공급할 수 있는 재화・서비스(특수한 소재・부품, 고도의 자본재, 틈새 서비스 등)를 얼마나 개발하고 수출할 수 있는지가 관건입니다.

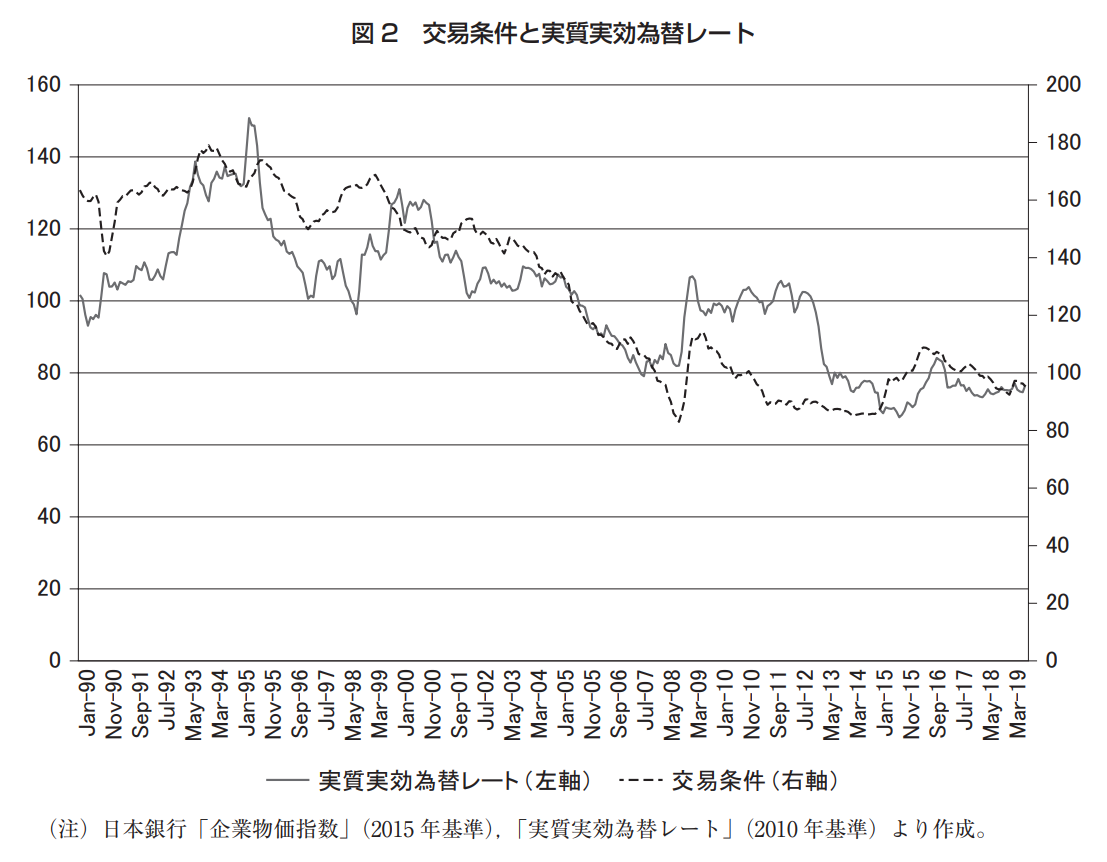

교역 조건은 실질 환율과 밀접한 관계가 있습니다.

그림 2는 일본의 교역 조건과 실질 실효 환율의 장기적 추이를 나타낸 것으로, 두 가지가 거의 병행하여 변동해왔음을 알 수 있습니다(주8).

그림 2: 교역 조건과 실질 실효 환율

실효 환율은 대미 달러, 대유로 등을 무역 가중치로 가중 평균한 대세계 환율을 의미합니다.

그림의 세로 축의 상단일수록 교역 조건, 엔화 환율이 높다는 것을 의미합니다.

기업이나 정부 중에는 엔고가 일본 경제에 바람직하지 않다는 시각이 많지만, 장기적으로 실질 환율은 교역 조건의 영향을 받아 결정되는 내생 변수입니다.

가령, 일본의 산업 경쟁력이 향상되고 교역 조건이 개선된다면, 실질 실효 환율을 엔고 방향으로 작용하게 합니다.

산업 경쟁력이 높아지는 과정에서의 실질 환율의 엔고화는 자연스러운 것이며, "좋은 엔고"라고 할 수 있습니다.

이 그림을 바탕으로 과거를 돌아보면, 세계 경제 위기가 있었던 2008년부터 2012년까지 교역 조건 즉, 경쟁력에서 벗어난 실질 엔고 수준이었음을 알 수 있습니다.

괴리 폭은 명목 엔달러 환율이 70엔대를 기록하며 "초엔고"라고 불렸던 1995년보다 크고 지속적이었습니다.

시장 관계자나 경제학자들 사이에서는 아베노믹스 하에서 일본은행의 금융 완화 정책에 의해 엔저가 되었다는 해석이 많지만, 본질은 과도한 엔고라는 불균형에서의 조정이었다는 것을 알 수 있습니다.

Ⅳ. 서비스 경제화 하에서의 산업 경쟁력

산업 경쟁력은 제조업을 염두에 두고 논의되는 경우가 많지만, 서비스 경제화가 진행된 현재의 선진국 경제에서는 산업 경쟁력의 주체가 제조업에 국한되지 않습니다.

물론, 제품・서비스 시장의 지리적 범위, 국제 경쟁이 경영에 미치는 영향에 대한 기업의 인식을 조사하면, 서비스 기업에 비해 제조업이 더 글로벌화되어 있습니다(모리카와, 2018).

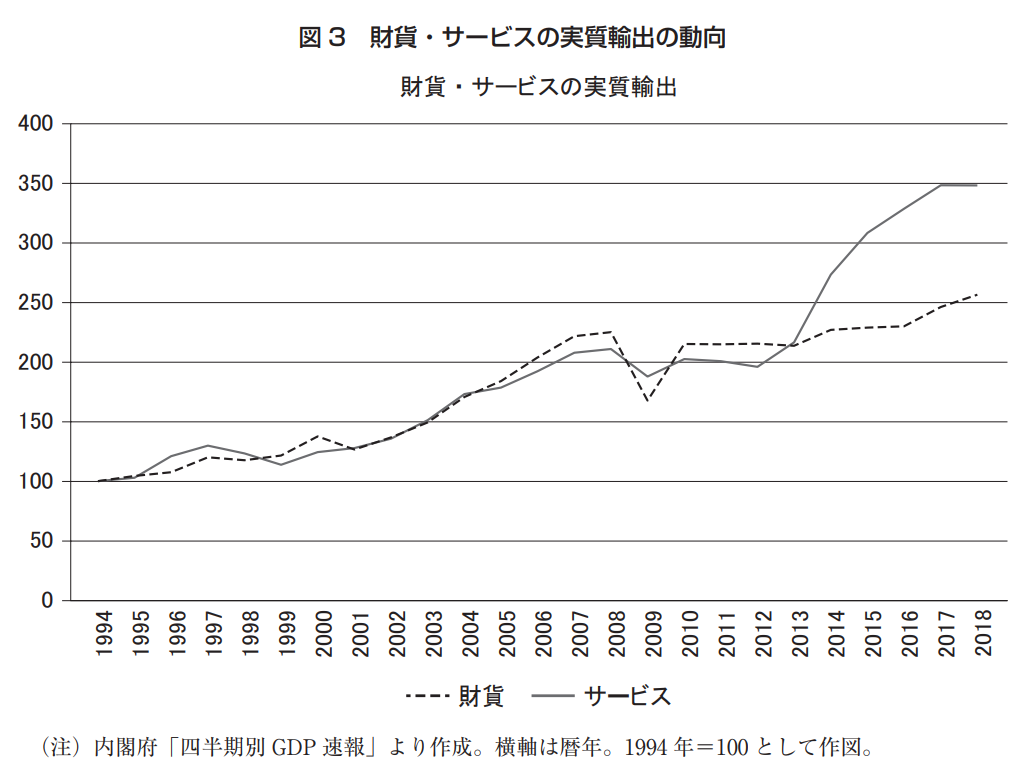

그러나, 세계 전체에서 서비스 무역은 물품 무역보다 성장률이 높으며, 일본도 예외가 아닙니다(그림 3 참조).

그림 3: 재화・서비스의 실질 수출 동향

2012~2018년 동안, 물품 수출은 연율 3%의 성장률을 기록했지만, 서비스 수출은 연율 10%의 성장률을 보였습니다.

2017년에는 서비스 수출액이 20조 엔을 초과하여, 재화・서비스 수출 전체의 20%를 차지하게 되었습니다. 가

장 이해하기 쉬운 예는 외국인 방문객의 증가이며, 그들의 호텔・여관 숙박은 숙박 서비스의 수출을 의미합니다.

서비스 수출은 일본의 생산성에도 영향을 미칩니다.

일반적으로 수출 기업은 비수출 기업에 비해 생산성이 높지만, 수출 기업과 비수출 기업의 생산성 격차는 물품 수출 기업이 20%인 반면, 서비스 수출 기업은 28%로, 서비스 수출을 하는 기업의 생산성이 더 높습니다(모리카와, 2016).

서비스 수출이 성장하면, 생산성이 높은 우량 기업의 생산 비중이 높아지므로, 재분배 효과를 통해 일본 전체의 생산성에 긍정적인 기여를 합니다.

이것이 "신신 무역 이론"에서의 무역의 생산성 효과입니다.

전 절에서 논의한 교역 조건이라는 측면에서도, 1994~2018년 동안, 물품 무역의 교역 조건은 아시아 국가들과의 경쟁 격화 등을 배경으로 약 4할 악화되었지만, 서비스 무역은 약 2할 악화에 그쳤습니다(주9).

여행 서비스를 제외하면, 지적 재산권 사용료(=기술 수출), 업무 서비스, 운송 서비스의 수출액이 큽니다.

특히 특허를 비롯한 지적 재산권의 라이선스료 등 기술 수출은 그 본질상 독점성을 가지고 있어, 우수한 기술이라면 교역 조건의 개선이라는 의미에서의 메리트가 큽니다.

서비스 무역으로는, 국제 여행객 흐름, 기술 수출 같은 직접 수출뿐만 아니라, 물품 무역에 체화된 서비스의 간접 수출의 중요성이 최근 주목받고 있습니다.

예를 들어, 국내에서 생산되는 자동차에는, 완성차 제조사의 조립 작업, 사용되는 부품・소재의 공급업체 공장에서의 부가가치 같은 제조 부문뿐만 아니라, 개발, 설계, 검사, 보험, 운송 등 많은 서비스 부문의 부가가치가 포함됩니다.

무역 통계에서 파악되는 것은 직접 수출・수입만으로, 이를 보면 여전히 세계 무역에서 차지하는 비중은 물품이 서비스 무역의 약 2배이지만, 국경을 넘어 거래된 부가가치의 무역으로 측정하면, 서비스가 물품보다 많다는 추정도 있습니다.

이런 상황에서, 제조업에서도 공정 간 분업이 심화되고 있으며, 각국 간의 비교 우위 패턴도 산업 레벨이 아닌 공정 레벨로 변하고 있습니다.

그리고 소위 "스마일 커브"의 중심에 위치한 제조・조립보다 전공정의 개발・디자인, 후공정의 마케팅, 애프터 서비스 등의 부가가치가 크며, 선진국은 고학력 노동자에 대한 의존도가 높은 서비스 생산 활동에 특화하는 경향을 강화하고 있습니다.

또한, 많은 실증 연구는 기업을 고객으로 한 사업 서비스업의 효율성이, 그것을 이용하는 산업・기업의 생산성에 큰 영향을 미친다는 것을 보여주고 있습니다. 교역 조건의 개선이라는 의미에서도, 서비스 섹터의 중요성이 높아지고 있습니다.

결론: 산업 경쟁력 향상의 과제

산업 경쟁력이라는 것은 다의적이고 애매한 개념이지만, 경제학적으로는 생산성, 교역 조건이라는 두 지표로 해석할 수 있습니다.

그렇다면, 일본의 산업 경쟁력을 강화하기 위한 과제는, 첫째로 생산성을 향상시키는 것, 둘째로 교역 조건의 개선으로 이어지는 산업・무역 구조를 실현하는 것입니다.

생산성 향상은 최근의 경제 성장 전략이 중시해 온 이슈이며, 그 두 가지 엔진은 혁신과 인적 자본의 질 향상입니다(모리카와, 2018).

최근에는 인공지능을 비롯한 "제4차 산업 혁명"에 대한 관심이 높아지고 있으며, 이러한 신기술의 개발・보급은 많은 산업의 생산성을 비약적으로 높일 가능성이 있습니다.

다만, 비용 절감형 혁신은 국내의 생산성을 높이는 한편, 수출재・서비스의 상대 가격을 낮추어 교역 조건의 악화로 이어질 가능성도 있습니다.

이에 반해, 혁신 중에서도 독창성이 높은 매력적인 신제품・서비스를 창출하는 제품 혁신은, 생산성 상승뿐만 아니라 무역의 교역 조건 개선을 통해 추가적인 이익을 가져올 수 있습니다.

인적 자본의 질 향상은, 유아 교육, 학교 교육, 기업 내 훈련, 자기 계발 등 사람의 생애 주기에 걸친 투자로 실현됩니다.

일반적으로 유아기에 대한 투자가 수익률이 높다고 생각되지만, 필자의 분석에 따르면, 일본에서 기업 내 교육 훈련의 투자 수익률은 매우 높으며, 현 상황은 과소 투자 상태일 가능성이 큽니다.

인적 자본의 질 향상도, 아마도 생산성과 교역 조건 사이의 트레이드오프가 없으므로, 산업 경쟁력을 강화하는 데 유효합니다.

이 외에도, 우수한 신규 기업의 진입・시장 점유율 확대, 비효율적인 기업의 축소・퇴출이라는 자원 배분의 효율성 개선, 즉 신진대사의 메커니즘도 생산성 향상에 중요한 역할을 합니다.

이를 위해서는 자유로운 기업 활동에 대한 제약의 제거・감소, 구체적으로는 사회적 규제의 완화, 실익이 적은 컴플라이언스의 제거 등이 중요합니다.

마지막으로, 세계 경제의 불확실성이 높아지는 가운데, 안정적인 국제 경제 질서를 유지하는 것이 수출 기업에 대한 불확실성을 감소시키고, 생산성 향상으로 이어지는 리스크 테이킹에 기여할 수 있음을 지적하고자 합니다.

『세계 경제 평론』 2019년 11월-12월호에 게재

http://www.world-economic-review.jp/backnumber/2019/1112/world-economic-review-2019-1112-01.pdf