이사회 구조가 기업 가치에 미치는 영향: 한국 데이터를 사용한 다중 식별 전략 접근법

버나드 블랙 a, 김우찬 b a 노스웨스턴 대학교, 에반스턴, 미국 b 고려대학교 경영대학, 서울, 대한민국

초록

사외 이사와 감사위원회는 좋은 기업 지배구조의 중심 요소로 널리 간주됩니다.

우리는 1999년 한국 법을 외생적 충격으로 사용하여 이사회 구조가 기업 시장 가치에 어떻게 영향을 미치는지 평가합니다.

이 법은 대형 상장기업에 대해 50% 사외 이사와 감사위원회를 의무화하지만, 중소기업에는 적용되지 않습니다.

우리는 이벤트 연구, 차이의 차이(Difference-in-Differences, DiD), 그리고 도구 변수를 사용하는 방법을 통해 이 충격을 연구하며, 전체적으로 회귀 불연속 접근법을 사용합니다.

이 법적 충격은 중형 기업에 비해 대형 기업의 주가를 경제적으로 크게 상승시키며, 개혁이 발표된 1999년에 주가가 급등합니다.

1. 서론

사외 이사(아마도 과반수)와 주로 또는 전적으로 사외 이사로 구성된 감사위원회는 표준 기업 지배구조 처방입니다.

많은 국가에서는 법으로 규정되어 있으며, 대부분의 "준수 또는 설명" 기업 지배구조 코드의 중심 요소입니다.

그러나 지배구조의 내생성을 다루고 이러한 처방이 기업 가치에 미치는 영향을 평가할 수 있는 설득력 있는 실증 전략은 종종 부족합니다.

이 논문의 주요 진전은 지배구조에 대한 법적 충격을 사용하여 이사회 구조와 기업 시장 가치(토빈의 q로 대리됨) 간의 연결을 식별하는 것입니다.

1999년, 1997-1998년 동아시아 금융 위기에 대응하여 한국은 대형 기업(자산 2조 원 이상, 약 20억 달러)에 대해 50% 사외 이사, 사외 의장이 있는 감사위원회, 최소 3분의 2 사외 이사, 사외 이사 추천 위원회를 요구하는 지배구조 규칙을 채택했습니다.

소규모 기업은 25% 사외 이사를 두어야 합니다.

내생성을 다루려는 이전 연구에는 Wintoki, Linck, Netter(2009)가 있으며, 이들은 Arellano-Bond "내부" 도구를 사용하여 미국에서 이사회 구성과 기업 성과 간의 연결을 찾지 못했습니다.

Dahya와 McConnell(2007)은 영국 기업들이 자발적으로 Cadbury 위원회의 권고를 준수하여 최소 3명의 비상임 이사를 두었을 때 성과가 개선되었다고 보고했습니다.

Black, Jang, Kim(2006a)은 이 논문의 선행 연구로서 동일한 법적 충격을 사용하여 이 규칙의 적용을 받는 기업들이 소규모 기업보다 높은 토빈의 q를 가지고 있음을 발견했습니다.

BJK는 2001년의 횡단면 데이터를 사용했습니다.

반면, 우리는 1996-2004년의 이사회 구조 데이터와 1998-2004년의 전체 지배구조 데이터를 포함하는 패널 데이터 세트를 구축하여 거의 모든 한국 증권거래소(KSE)에 상장된 기업을 다룹니다.

우리는 대형 기업의 시장 가치가 중형 기업에 비해 변화하는지, 그리고 개혁이 발표될 때 대형 기업의 가치가 상승하는지 식별하려고 합니다.

우리는 이벤트 연구와 차이의 차이(DiD) 추정을 통해 이러한 규칙을 채택한 효과를 추정하며, 대형 기업을 실험군으로, 중형 기업을 통제군으로 사용합니다.

우리는 이벤트 연구와 DiD 분석을 기업 고정 효과와 도구 변수(IV) 분석으로 지원합니다.

우리는 이사회 구조(사외 이사와 감사위원회)와 기업 시장 가치 간의 인과 관계에 대한 일관된 증거를 보고합니다.

중앙 실증 과제는 대형 기업의 가치 상승이 법적 충격과 관련이 없는 이유로 발생했는지 평가하는 것입니다.

우리는 여러 가지 방법으로 이를 수행합니다.

- 첫째, 회귀 불연속 프레임워크를 사용하여 기업 규모가 기업 시장 가치에 미치는 연속적인 효과를 통제합니다.

- 둘째, 주요 입법 이벤트가 발생하는 1999년 중반 기간 동안 대형 기업의 주가와 토빈의 q가 중형 기업에 비해 급등합니다.

- 셋째, 1999년 급등을 설명할 수 있는 대형 기업의 수익성이나 성장의 단기 변화가 없습니다.

- 넷째, 동아시아의 여섯 개 비교 가능한 국가에서 이벤트 연구를 수행한 결과, 해당 기간 동안 대형 기업이 중형 기업을 능가하는 증거를 찾지 못했습니다.

- 다섯째, 주요 개혁을 자발적으로 채택한 소규모 기업도 대형 기업과 유사한 가치 상승을 보입니다.

추정된 효과는 경제적으로 중요합니다.

우리의 이벤트 연구에서 대형 기업의 주가는 주요 이벤트를 포함하는 광범위한 기간 동안 중형 기업에 비해 평균 15% 상승합니다.

우리의 DiD 결과는 1999년 6월 1일부터 1999년 말까지 약 0.13의 ln(Tobin's q) 증가를 시사합니다

(이 기간은 전체 입법 과정을 포괄합니다).

이벤트 연구와 DiD 결과는 각 개혁이 얼마나 많은 가치를 반영하는지 알려주지 않습니다.

이를 평가하기 위해 대형 및 소형 기업을 연구하여 기업 고정 효과를 사용합니다.

우리는 (a) 50% 사외 이사, (b) 50% 이상의 사외 이사, (c) 감사위원회가 별도의 가치를 지닌다는 증거를 찾습니다.

이 연구의 몇 가지 한계:

- 첫째, 결과가 한국을 넘어 일반화되지 않을 수 있습니다.

- 둘째, 대형 기업의 시장 가치 상승이 전체 기업 가치의 증가를 반영하는지(이는 개혁 전 이들 기업이 균형을 벗어났음을 의미함), 또는 내부자에서 외부 투자자로의 가치 이전을 반영하는지 평가할 수 없습니다.

관련 연구(Black, Kim, Jang, Park, 2011)에서는 두 가지 원인 모두에 대한 증거를 찾습니다.

대형 기업은 개혁에 반대했으며, 이는 기업 통제자들이 순 이익을 기대하지 않았음을 시사합니다. - 셋째, 우리의 실증 전략은 이사회 구조의 다양한 측면이 기업 시장 가치에 미치는 영향을 연구할 수 없습니다.

본 논문의 2장에서는 관련 문헌을 검토하고 주요 실증 과제를 논의합니다.

3장은 데이터 소스와 지배구조 지수를 설명합니다.

4장은 이벤트 연구 결과를 제시합니다.

5장은 DiD 결과를 제시합니다.

6장은 기업 고정 효과 결과를 제시합니다.

7장은 IV 결과를 제시하며, 8장은 결론을 제시합니다.

2. 문헌 검토 및 실증 문제

2.1. 실증적 도전 과제

이사회 구조 또는 더 일반적으로 기업 지배구조의 가치 평가 효과에 대한 실증 연구의 주요 도전 과제를 검토합니다.

대부분의 연구는 인과 추론(종종 부정확하게 식별이라고 불림)을 위한 확고한 기반이 부족합니다.

최근 리뷰로는 Adams, Hermalin, Weisbach(2010)이 있습니다.

이사회 구조는 보통 기업에 의해 선택되므로 다른 기업 특성에 내생적일 수 있습니다(Hermalin and Weisbach, 1998, 2003; Lehn, Patro, Zhao, 2009; Harris and Raviv, 2008).

한 가지 문제는 역인과 관계로, 기업 성과가 이사회 구성에 영향을 미치는 경우입니다.

선진국에서는 기업들이 성과가 저조할 때 이사회 독립성을 증가시키는 경향이 있습니다(Bhagat and Black, 2002; Erickson, Park, Reising, Shin, 2005).

따라서 이사회 독립성과 기업 성과 간의 연관성을 발견한 연구로부터 인과 관계를 추론할 수 없습니다.

최적의 지배구조는 기업 특성에 따라 다를 수도 있습니다.

이사회 구조가 기업 특수한 상황에 적응한다는 증거가 있습니다(Agrawal and Knoeber, 2001; Boone, Field, Karpoff, Raheja, 2007; Coles, Daniel, Naveen, 2008; Gillan, Hartzell, Starks, 2006; Linck, Netter, Yang, 2007).

이러한 문제로 인해 기업 지배구조가 기업 가치나 성과에 어떻게 영향을 미치는지에 대해 거의 알지 못한다고 주장하는 여러 논문이 있습니다(Chidambaran, Palia, Zheng, 2006; Lehn, Patro, Zhao, 2007; Listokin, 2007).

여러 이전 연구가 식별 문제를 다루지만, 모두 한계가 있습니다.

Wintoki, Linck, Netter(2009)는 이사회 독립성이 고정 효과를 가진 기업의 토빈의 q를 예측하지만, Arellano-Bond GMM "내부 도구"를 사용할 경우 유의미성이 사라진다고 발견했습니다.

Dahya와 McConnell(2007)은 영국 기업들이 Cadbury 위원회의 "준수 또는 설명" 지배구조 권고를 준수하기 위해 비상임 이사를 세 명 이상 두었을 때 운영 성과가 개선되었다고 보고했습니다.

그러나 이 연구는 Cadbury 보고서 이전에 비상임 이사가 세 명 미만인 기업과 보고서 발행 후 준수하기로 선택한 기업 모두에서 선택 편향이 있을 수 있습니다.

Black과 Khanna(2007)는 인도 기업 지배구조 개혁의 이벤트 연구를 사용했으며, 이 연구는 이사회 독립성과 감사위원회를 강조하지만 이에 국한되지 않습니다.

BJK는 이 논문과 가장 유사하며 동일한 법적 충격을 사용하지만, 2001년의 횡단면 데이터만 가지고 있습니다.

따라서 여기서 사용된 주요 실증 전략은 충격 시점에 초점을 맞추지 않습니다.

2.2. 다중 인과 추론 전략 접근법

이 논문은 BJK에 기반을 두고 있습니다.

우리는 BJK의 주요 한계를 해결하고 1999년 개혁과 대형 한국 기업의 시장 가치 간의 인과 관계에 대한 증거를 강화하려고 합니다.

우리는 BJK 데이터를 2001년 중반에서 1996년으로 확장하고 2004년까지 확장하여 1999년 개혁 전, 중, 후 기간을 포괄합니다.

그런 다음 이벤트 연구와 DiD 분석을 사용하여 개혁이 기업 시장 가치에 미치는 영향을 시간(개혁이 채택된 시점)과 크기(기업 자산이 2조 원 이상일 때) 모두에서 추정합니다.

우리는 다른 유사한 동아시아 국가의 대형 기업이 대형 한국 기업과 동시에 유사한 주가 상승을 경험하지 않았음을 확인하고, 개혁의 가치 효과가 2004년 말까지 지속되며, 소규모 기업이 자발적으로 이사회 구조를 변경했을 때 대형 기업 개혁과 유사한 주가 효과를 보인다는 것을 확인합니다.

우리는 중형 기업의 주가 급등에 대한 비지배구조 설명을 찾지 못했습니다.

IV 분석은 DiD 결과에 대한 견고성 검사를 제공합니다.

우리는 회귀 불연속 접근법을 사용하여 기업 규모가 기업 시장 가치에 미치는 연속적인 효과를 통제하고, 표본 크기가 허용하는 한 통제 및 처리 기업의 크기 범위를 제한합니다.

우리는 접근 방식 전반에서 일관된 결과를 발견합니다.

우리는 여기서 충격 관련 대형 기업의 시장 가치 증가가 초기 균형 외 위치를 반영하는지, 법적 충격이 기업 효율성을 개선하는지, 내부자에서 외부 투자자로의 부의 이전(이는 시장 가치는 증가하지만 관찰되지 않은 총 가치는 증가하지 않음)을 반영하는지, 또는 두 가지 모두를 반영하는지 평가할 수 없습니다.

관련 논문(BKJP)에서는 두 가지 주요 채널에 대한 증거를 찾습니다.

이사회 구조가 기업의 시장 가치에 영향을 미칠 수 있는 가능성 있는 채널의 존재는 이사회 구조와 기업 시장 가치 간의 인과 관계를 더욱 뒷받침합니다.

3. 데이터 및 지배구조 지수 구성

3.1. 이벤트 날짜

1998년 이전에는 한국 기업 중 소수의 은행과 대부분 국영 기업(SOEs)을 제외하고는 거의 사외 이사가 없었으며, 50% 사외 이사를 가진 기업은 거의 없었습니다.

기업법은 감사위원회나 다른 이사회 위원회를 허용하지 않았습니다.

1997-1998년 동아시아 금융 위기 이후, 한국 기업들은 더 많은 사외 이사를 선출하고 다른 지배구조 개혁을 도입했습니다.

이는 부분적으로 자발적이었고 부분적으로 법적 변화에 의한 것이었습니다.

1998년의 법적 개혁은 모든 상장기업이 최소 25%의 사외 이사를 두도록 요구했습니다.

1999년에는 이사회 위원회를 허용하도록 기업법이 개정되었습니다.

우리가 중점적으로 다루는 대형 기업 규칙(50% 사외 이사, 감사위원회, 사외 이사 추천 위원회)은 1999년에 채택되었으며, 주요 입법 이벤트 날짜는 6월-8월, 입법 조치는 12월에 이루어졌고, 규칙은 2000년 봄의 연례 주주 총회에서(감사위원회와 사외 이사 추천 위원회)와 2001년에(50% 사외 이사) 발효되었습니다.

우리는 1999년 법적 개혁과 관련된 뉴스 발표를 찾기 위해 한국 신문을 검색하고, 네 가지 잠재적인 이벤트 날짜를 추출하여 표 1에 요약했습니다.

표 1: 1999년 한국 지배구조 개혁에 대한 주요 발표 날짜

1999년 한국 상장 기업의 사외 이사, 감사위원회 및 추천위원회 규칙 개혁에 대한 주요 발표 날짜는 KINDS(한국 통합 뉴스 데이터베이스 시스템) 데이터베이스에서 검색한 결과입니다.

여기에는 모든 주요 한국 신문이 포함됩니다.

이벤트 연구에 사용된 발표는 굵은 글씨로 표시되어 있습니다.

| 이벤트 | 날짜 | 정보 |

| 1998 | 다양한 1998년 개혁은 1999년 연례 회의부터 모든 상장 기업이 최소 25%의 사외 이사를 두도록 요구합니다. | |

| 1999년 3월 18일 | 기업 지배구조 개혁 위원회가 개혁을 권고하기 위해 설립되었습니다. | |

| 1999년 5월 24-26일 | 대통령은 새로운 재정경제부 장관 및 기타 경제 장관을 임명하고, 재벌 개혁에 집중하도록 지시합니다. 그들은 언론에 그렇게 보고합니다. |

|

| 1 | 1999년 6월 2일 | 뉴스 기사: 정부의 경제 정책이 "저레버리지"에서 "기업 지배구조 개혁"으로 전환될 것입니다 (독립 이사 및 감사위원회를 포함하는 것으로 이해됨). |

| 1999년 6월 3일 | 새로운 재정경제부 장관의 연설: 재벌 개혁은 기업 지배구조 개혁에 중점을 둘 것입니다. | |

| 1999년 6월 25일 | 재정경제부는 한국 기업 지배구조 코드의 일부 조항이 법으로 의무화될 것이라고 말하며, 더 높은 사외 이사 비율, 감사위원회 및 소수 주주의 권리를 언급합니다. | |

| 2 | 1999년 7월 2일 | 정부는 감사위원회가 사외 이사에 의해 지배될 것이며, 대형 기업에 대해 의무화될 것이라고 발표합니다 (크기 기준은 명시되지 않음). |

| 3 | 1999년 8월 25일 | 정부는 대형 기업(뉴스 기사에서는 기준이 1조 원일 것으로 추측함)에 대해 50% 사외 이사와 사외 이사 추천 위원회를 요구할 계획을 발표합니다. 법무부는 내부 감사 대신 최소 3명의 사외 이사로 구성된 감사위원회를 포함한 이사회 위원회를 채택할 수 있도록 하는 개혁 법안을 발표합니다. 제안에는 이전에 발표된 재벌 개혁에 대한 더 자세한 내용도 포함되어 있으며, 가장 중요한 것은 한 재벌 구성원의 다른 구성원에 대한 투자 제한과 대규모 관련 당사자 거래의 이사회 승인 및 공시입니다. |

| 1999년 8월 26일 | 기업 지배구조 개혁 위원회는 제안된 기업 지배구조 코드의 첫 번째 초안을 발표합니다. 대형 기업(1조 원 이상)에 대해 코드는 50% 사외 이사를 권장합니다. 모든 기업에 대해, (i) 최소 1명의 감사 전문가를 포함한 감사위원회, (ii) 사외 이사 추천 위원회, (iii) 최소 8명의 이사로 구성된 이사회, (iv) 이사에 대한 누적 투표를 권장합니다. |

|

| 1999년 9월 21-29일 | 정부는 크기 기준을 2조 원으로 상향 조정하는 것을 고려 중이라고 발표합니다. | |

| 1999년 11월 22일 | 정부는 대형 기업이 (i) 최소 50% 사외 이사, (ii) 최소 3명의 사외 이사, (iii) 최소 2/3 사외 이사로 구성된 감사위원회, (iv) 최소 50% 사외 이사로 구성된 사외 이사 추천 위원회를 두도록 요구하는 법안을 제출합니다. | |

| 1999년 12월 16일 | 국회는 대형 기업이 50% 사외 이사, 감사위원회 및 사외 이사 추천 위원회를 두도록 요구하는 증권거래법 개정안을 통과시킵니다. 보충 조항은 발효 날짜를 명확히 합니다. 감사위원회, 사외 이사 추천 위원회 및 최소 3명의 사외 이사는 2000년 1월 21일 이후 첫 번째 연례 주주 총회(AGM)에서 요구됩니다. 50% 사외 이사 비율은 2000 회계 연도 이후 첫 번째 AGM에서 충족되어야 합니다. |

1999년 6월 2-3일의 발표(이벤트 1)는 정부가 한국의 기업 지배구조 규칙을 개정할 것이며, 재벌 개혁에 중점을 둘 것임을 나타냈습니다.

이전의 뉴스 기사들은 개혁이 감사위원회와 사외 이사에 중점을 둘 것임을 분명히 했습니다.

1999년 6월 25일의 발표는 세부 사항을 제공하지만, 새로운 것은 없었기 때문에 분석에서 이 날짜를 생략했습니다.

1999년 7월 2일, 정부는 규칙이 "대형" 기업에 적용될 것이라고 발표했지만(재벌 기업이 아닌), 크기 기준을 명시하지 않았습니다(이벤트 2).

크기 기준의 첫 번째 명시는 1999년 8월 25일 재정부가 1조 원 기준을 명시한 법안을 회람했을 때 나왔으며, 대형 기업은 50% 사외 이사와 최소 3분의 2의 사외 이사로 구성된 감사위원회를 두어야 했습니다(이벤트 3).

9월 21-29일 동안 크기 기준이 2조 원으로 상향 조정될 것인지에 대한 상반된 발표가 있었으며, 10월 20일에 기준이 2조 원으로 명시되었지만, 이는 이전 발표로 인해 예상되었을 가능성이 큽니다.

입법 조치는 중요하지 않았습니다.

입법부가 정부의 제안을 채택할 것이라는 의심의 여지가 없었고, 정부 법안이 도입된 지 몇 주 후에 중요한 변화 없이 채택되었습니다.

이 역사를 감안할 때, 각 이벤트에 대해 어떤 기업이 실험군에 속하는지 결정해야 합니다.

정부의 초기 공개 발언은 대형 기업 개혁보다는 재벌 개혁에 중점을 두었기 때문에 이벤트 1에서는 재벌 기업을 실험군으로 간주합니다.

이벤트 2는 개혁 기준이 크기 기반이라는 첫 번째 진술을 포함했지만, 크기 기준은 명시되지 않았습니다.

크기 기준은 8월에 처음으로 1조 원으로 명시되었습니다(이벤트 3).

개혁은 공공-민간 기업 지배구조 개혁 위원회에 의해 개발되었으며, 이는 주요 한국 기업과 비공식적으로 협의했을 것입니다.

따라서 시장 참가자들은 발표 전에 대략적인 크기 기준을 알고 있었을 것입니다.

이벤트 2와 3에 대해서는 1998년 말 자산 기준으로 1조 원을 실험군과 통제군의 경계선으로 사용합니다.

입법 채택 시점에는 기준이 2조 원으로 상향 조정되었습니다.

따라서 우리의 DiD와 IV 결과에서는 개혁이 완료된 후인 1999년 12월을 "이후" 날짜로 사용하고, 2조 원 기준을 사용합니다.

우리는 1조 원(2조 원) 이상의 기업을 "대형 플러스"(대형) 기업이라고 합니다.

한국산업연합회(FKI), 주요 재벌 무역 그룹은 개혁에 반대했습니다.

재벌은 기준을 2조 원으로 상향 조정하고 2001년까지 완전한 시행을 지연시킬 수 있었지만, 개혁을 막을 수는 없었습니다.

정부는 1999년 8월 동안 재벌 기업에만 제한된 덜 중요한 개혁도 발표했습니다.

우리는 대형 플러스 더미가 이벤트 기간 동안 유의미하며, 재벌 더미는 유의미하지 않다는 것을 확인합니다.

3.2. 표본, 지배구조 지수 및 변수

우리는 한국 증권거래소에 상장된 한국 기업을 연구하며, 은행과 SOE를 제외합니다

(그렇지 않으면 표본에 14개의 은행과 6개의 SOE가 포함됩니다).

우리는 1998-2004년 동안 6개월 간격으로 이사회 구성을 결정하며, 한국상장회사협회(KLCA)에서 매년 발행하는 책을 사용합니다.

누락 변수 편향을 줄이기 위해, 우리는 이사회 구조와 종종 상관관계가 있으며 별도로 기업 시장 가치를 예측할 수 있는 다른 기업 지배구조 속성을 통제하고자 합니다.

우리는 BKJP에서 개발하고 설명한 1998-2004년 동안의 한국 기업 지배구조 지수(KCGI)를 사용하며, 표 2에 요약되어 있습니다.

표 2: 한국 기업 지배구조 지수(KCGI) 구성, 1998-2004

이 표는 (i) KCGI를 구성하는 지배구조 요소; (ii) 데이터 소스; (iii) 누락된 정보를 채우기 위해 사용하는 규칙을 보여줍니다.

요소 레이블은 Black, Jang, Kim(2006a)와 일치합니다(2001년 중반 열에 표시됨).

데이터 소스는 이사 데이터베이스, 소유권 데이터베이스, 2001년 봄부터 시작된 한국 기업 지배구조 서비스(KCGS)의 연례 설문조사, 그리고 수작업으로 수집한 것입니다.

KCGS 설문조사는 매년 봄에 실시되며, 이전 연말 정보를 제공합니다.

누락된 요소를 보완하기 위해 다음 규칙을 사용합니다:

(i) 요소가 연도 X에 사용 가능하지만 연도 X+1(X-1)에는 사용 가능하지 않은 경우, 연도 X 값을 연도 X+1(X-1)로 외삽합니다.

누락된 기업 및 요소에 대해서는 다음 규칙을 순차적으로 적용하여 보완합니다:

(i) 기업이 연도 X와 X+2에는 KCGS 설문에 응답했지만 연도 X+1에는 응답하지 않은 경우, 연도 X+1에 X와 X+2 값을 평균하여 사용합니다;

(ii) 요소가 연도 X와 X+2에는 사용 가능하지만 연도 X+1에는 사용 가능하지 않은 경우, 연도 X+1에 X와 X+2 값을 평균하여 사용합니다.

법적으로 요구되는 요소는 있는 것으로 가정합니다.

이탤릭체는 법적으로 요구되는 요소를 나타냅니다.

수작업으로 수집할 때, 일반적으로 연도 X에 이 지배구조 요소를 가진 기업만을 위해 연도 X 값을 수집합니다.

따라서 보상위원회의 경우, 2002년부터 KCGS 데이터를 가지고 있습니다.

우리는 2002년에 이 위원회를 가진 기업을 위해 2001년 데이터를 수집하고, 2001년에 이 위원회를 가진 기업을 위해 2000년 데이터를 수집합니다.

일부 요소의 경우, KCGS 방법론의 변경으로 인해 다른 연도의 응답 간에 일관성이 없는 경우가 있습니다.

이러한 질문에 대해서는, 요소의 성격에 따라 적절하게 연도 X의 1 값을 0으로 대체하거나 연도 X의 0 값을 1로 대체합니다.

이러한 조정 및 기타 KCGS 원시 데이터에 대한 조정에 대한 자세한 내용은 요청 시 저자에게서 얻을 수 있습니다.

KCGI 관측치는 연말에 있으며, 2001년에는 중간연도 데이터도 있습니다.

KCGI(0-100)는 다섯 개의 동등 가중 지수로 구성됩니다: 이사회 구조, 이사회 절차, 주주 권리, 공시, 소유권 동등성.

이사회 구조 지수는 이사회 독립성 하위 지수(2 요소, 0-10)와 이사회 위원회 하위 지수(3 요소, 0-10)로 구성됩니다.

- 이사회 독립성 하위 지수 = 10(b1 + b2) / 2:

- b1 = 기업이 50% 사외 이사를 보유하면 1, 그렇지 않으면 0;

- b2 = 기업이 50% 이상의 사외 이사를 보유하면 1, 그렇지 않으면 0;

- 이사회 위원회 하위 지수 = 10(b3 + b4 + b5) / 3:

- b3 = 기업이 사외 이사 추천 위원회를 보유하면 1, 그렇지 않으면 0;

- b4 = 기업이 감사위원회를 보유하면 1, 그렇지 않으면 0;

- b5 = 기업이 보상위원회를 보유하면 1, 그렇지 않으면 0;

1999년 법은 대형 기업이 b1, b3, b4 요소를 가지도록 요구합니다.

이전에 이러한 요소를 전혀 갖지 않았던 기업의 경우, 이사회 구조 지수는 20점 만점에 0에서 11.67로 상승합니다.

실제로 대형 기업 평균은 1998년 0.20에서 2001년 봄에는 12.47로 상승했습니다.

그림 1은 시간에 따른 대형 및 소형 한국 상장기업의 균형 패널에 대한 이사회 독립성과 이사회 위원회 하위 지수 값을 보여줍니다.

그림 1: 이사회 독립성과 이사회 위원회 하위 지수

그림은 대형 한국 상장기업(자산 2조 원 이상)과 중형 한국 상장기업(자산 0.25조 원에서 2조 원 사이)의 균형 패널에 대한 1998년 말부터 2004년 말까지의 이사회 독립성 하위 지수(0-10)와 이사회 위원회 하위 지수(0-10)의 평균 값을 보여줍니다.

"2001S"는 2001년 중반을 나타냅니다.

우리는 누락 변수 편향을 추가로 줄이기 위해 표 7에 나열된 광범위한 통제 변수를 사용합니다.

표 7 이사회 구조 지수에 대한 패널 회귀 분석

ln(Tobin’s q)를 이사회 구조 지수(KCGI–이사회 구조 지수–소유권 평등), 소유권 평등 지수, 그리고 통제 변수들에 대한 회귀 분석의 계수.

회귀 분석은 모든 기업을 포함하며, 회귀 분석 (4)는 소규모 기업에 한정됩니다.

각 연도의 이상치는 ln(Tobin’s q)를 이사회 구조 지수에 대한 회귀 분석에서 학생화 잔차가 71.96을 초과하는 경우 식별되고 제외됩니다.

고정 효과 회귀 분석은 시간에 따른 기업 내 변동이 거의 없거나 전혀 없는 ADR, MSCI 지수, 산업 더미를 생략합니다.

n, nn, nnn은 각각 10%, 5%, 1% 수준에서의 유의성을 나타냅니다.

모든 회귀 분석은 연도 더미, 불균형 패널, 그리고 기업 클러스터를 사용합니다.

t- 또는 z-통계량은 괄호 안에 보고됩니다.

R²는 OLS의 경우 조정된 R², 랜덤 효과의 경우 전체 R², 고정 효과 회귀 분석의 경우 내부 R²를 나타냅니다.

5% 수준 이상에서 유의한 결과는 굵게 표시됩니다.

데이터는 다양한 출처에서 가져옵니다.

재무 데이터, 외국인 소유권, 상장 연도는 KLCA의 TS2000 데이터베이스에서 가져왔으며, 재벌 기업에 대한 정보는 한국 공정거래위원회의 연례 보도 자료에서 가져왔습니다.

주식 시장 데이터는 KSE에서 가져왔으며, 미국 예탁증서(ADR) 데이터는 JP Morgan과 Citibank 웹사이트에서 가져왔습니다.

산업 분류는 한국 통계청에서 가져왔습니다.

표 3, 패널 A는 본 논문에서 연구하는 주요 변수를 정의하며, 패널 B는 이러한 변수에 대한 요약 통계를 제공합니다.

표 3 주요 변수

이 논문에서 사용된 주요 종속 변수와 독립 변수에 대한 정의 및 요약 통계입니다.

패널 A는 각 변수를 정의하고, 패널 B는 요약 통계를 제공합니다.

장부 자산 가치는 억 원 단위로 표시됩니다.

장부 및 시장 가치는 연말 기준으로 측정되며, 2001년 중반의 시장 가치는 2001년 6월 30일 기준으로 측정됩니다.

4. 이벤트 연구

1999년 대형 기업 지배구조 규칙이 시장 가치에 영향을 미친다면, 투자자들은 이 법안이 제안될 때 이를 예상하고 주요 입법 날짜를 결정할 수 있습니다.

이벤트 연구는 개혁이 시장 가치에 미치는 인과적 영향을 식별하는 데 도움이 될 수 있습니다.

4.1. 이벤트 연구 방법론

우리는 두 가지 주요 이벤트 연구 방법을 사용합니다.

첫째, 회귀 접근법을 사용하여 각 이벤트 기간 동안 실험군 기업의 수익률을 통제군과 비교하여 추정합니다.

섹션 3.1에서 언급했듯이, 이벤트 1의 실험군은 재벌 기업이고, 이벤트 2와 3의 실험군은 자산이 1조 원을 초과하는 대형 플러스 기업입니다.

이상적으로는 인과 추론을 강화하기 위해 실험군(통제군)에 크기 기준 바로 위(아래)의 기업만 포함시키는 것이 좋습니다.

이는 기업 규모가 아닌 지배구조 개혁이 결과를 설명하는 위험을 줄입니다.

그러나 좁은 범위는 표본 기업 수를 제한하여 통계적 검정력을 감소시키고 처리된 기업의 소수에 의해 비지배구조 수익률에 의해 가짜 결과가 발생할 위험을 증가시킵니다.

이러한 상반된 우려를 해결하기 위해 자산이 0.5–1조 원인 중형 기업(n=47)을 통제군으로 사용하고, 자산이 1–4조 원인 "주요" 실험군(n=54)과 자산이 1–1.5조 원인 "좁은" 실험군(n=18)을 대체 실험군으로 사용합니다.

이벤트 1의 경우, 실험군과 통제군의 구분은 크기 기반이 아니지만 대부분의 재벌은 대형입니다.

우리는 실험군과 비교할 수 없는 소형 기업을 표본에서 완전히 제외합니다.

또한 자산이 8조 원을 초과하는 매우 큰 재벌 기업을 제외합니다.

왜냐하면 매우 큰 비재벌 기업이 없기 때문입니다.

따라서 통제군은 자산이 0.5에서 8조 원인 비재벌 기업이고, 실험군은 이 크기 범위 내의 재벌 기업입니다.

우리는 이벤트 기간 동안 실험군 기업의 누적 시장 조정 수익률(CMARs)을 계산하여 "중형 지수"—통제군 수익률의 동등 가중 지수—와 비교합니다.

CMARs는 이벤트 기간 동안의 일일 시장 조정 수익률의 합입니다.

크기는 1998년 말 기준으로 측정됩니다.

우리는 CMARs를 실험군 더미 변수와 관심 있는 통제 변수에 회귀합니다.

일반적인 회귀식은 다음과 같습니다:

여기서 D_treatment는 실험군 더미이고, X_j는 통제 변수 벡터입니다. 계수 gamma는 이벤트 기간 동안 실험군 기업의 예측된 CMAR를 포착합니다.

이벤트 기간은 우리 표본의 모든 기업에 공통적입니다.

이는 개별 기업 수익률이 독립 관측치라는 일반적인 회귀 가정을 위반할 가능성을 높입니다.

같은 산업에 속한 기업은 함께 움직일 수 있으며, 대형 플러스(소형) 기업은 다른 대형 플러스(소형) 기업과 함께 움직일 수 있습니다.

따라서 우리는 산업 그룹 클러스터를 사용하여 표준 오차를 계산하며, 산업은 네 자리 한국 산업 코드에 기반합니다.

아래에서 수익률의 횡단면 상관 문제로 돌아갑니다.

우리는 종속 변수(CMAR 또는 CAR)를 재벌 더미(이벤트 1의 경우) 또는 대형 플러스 기업 더미(다른 이벤트의 경우)에 회귀하여 얻은 학생화 잔차가 ±1.96을 초과하는 이상치 관측치를 제외합니다.

이러한 수익률은 지배구조 규칙보다는 기업 특유의 이벤트를 반영할 가능성이 큽니다.

두 번째 이벤트 연구 접근법은 각 이벤트 기간 동안 비정상 수익률에 대한 표준 이벤트 연구를 사용합니다(Brown and Warner, 1985; MacKinlay, 1997).

각 기업에 대해, 우리는 시장 모델을 기반으로 누적 비정상 수익률(CARs)을 계산하며, 중형 지수를 시장 지수로 사용합니다.

우리는 1999년 1월-5월과 9월-12월 동안 시장 모델을 추정합니다.

1999년 6월-8월 이벤트 기간은 제외합니다.

4.2. 이벤트 연구 결과의 그래픽 개요

그림 2는 1999년 동안 대형 플러스 지수와 유사한 중형 기업 지수의 수익률에 대한 그래픽 개요를 제공합니다.

그림 2 대형 및 중형 기업의 누적 수익률, 1998–1999

1998년과 1999년 동안 "대형 플러스" 한국 기업(1998년 연말 자산 규모 1–4조 원)과 중형 기업(자산 규모 0.5–1조 원)의 누적 수익률.

각 그룹의 기준 수준은 1997년 12월 31일에 100으로 설정되었습니다.

세로선은 이벤트 1 마이너스 2일(1999년 6월 1일)과 이벤트 3 플러스 3일(1999년 8월 30일)을 나타냅니다.

이벤트에 대한 설명은 표 1에 나와 있습니다.

각 지수는 1998년 말에 100으로 설정됩니다.

두 지수는 1998년과 1999년 첫 다섯 달 동안 함께 움직입니다.

그들은 6월, 이벤트 1 시점부터 분기 시작하여 이후에도 분리된 상태를 유지합니다.

이는 우리의 이야기와 일치합니다:

지배구조 변화가 주가 변동을 주도한다면, 대형 플러스 기업은 중형 기업에 비해 이익을 얻습니다.

분기는 전체 시장 움직임과 관련이 없습니다.

1998년 말과 1999년 초에는 주가가 강하게 상승할 때 분기가 거의 없습니다.

대신 분기는 모든 기업의 주가가 약간 하락하는 기간 동안 나타납니다.

그림 3은 기간을 좁혀 1999년 4월 30일(이벤트 1 한 달 전)부터 1999년 말까지 대형 플러스 지수와 중형 지수 간의 누적 차이를 보여줍니다.

그림 3 대형 플러스 기업의 누적 시장 조정 수익률

1999년 4월 30일부터 12월 31일까지 47개의 "대형 플러스" 한국 기업(1998년 연말 자산 규모 1–4조 원)의 동등 가중 포트폴리오에 대한 누적 시장 조정 수익률(CMAR)을 중형 지수(자산 규모 0.5–1조 원인 54개 기업의 동등 가중 지수)와 비교한 비율(백분율 단위).

CMAR은 1999년 4월 30일에 0으로 설정되었습니다.

세로선은 이벤트 1(6월 3일), 이벤트 2(7월 2일), 이벤트 3(8월 25일)의 0일을 나타냅니다.

이벤트에 대한 설명은 표 1에 나와 있습니다.

각 지수는 1999년 4월 30일에 100으로 재설정됩니다.

전체적으로 상승하며, 이는 이벤트 1에서 이벤트 3까지의 기간 동안 정보의 점진적 공개 또는 지배구조 개혁의 의미에 대한 점진적 투자자 평가와 일치합니다.

이후에는 유의미한 추세가 없습니다.

그림에 수직선으로 표시된 이벤트 날짜에 더 좁게 초점을 맞추면, 이벤트 1 이전에 상승이 있으며, 이는 정보 누출 가능성과 일치합니다

(우리는 이벤트 1을 대형 플러스 기업보다는 재벌 기업에 관한 것으로 해석하지만),

이벤트 2와 3 주변에서도 상승이 있습니다.

4.3. CMAR 회귀 결과

표 4, 패널 A는 시장 조정 수익률에 대한 회귀 결과를 보고합니다.

표 4 기본 이벤트 연구 결과

이벤트는 표 1에 설명되어 있으며, 변수는 표 3에 정의되어 있습니다.

이벤트 1의 경우: 샘플은 1998년 연말 기준 자산이 0.5–8조 원 사이인 기업입니다.

다른 이벤트의 경우: 주요(좁은) 처리 그룹은 자산이 0.5–4조 원(0.5–1.5조 원) 사이인 기업입니다.

대형 플러스 더미 변수는 자산이 1조 원 이상인 경우 1입니다.

n, nn, nnn은 각각 10%, 5%, 1% 수준에서의 유의성을 나타냅니다.

5% 수준 이상에서 유의한 결과는 굵게 표시됩니다(상수항은 생략).

패널 A: 누적 시장 조정 수익률(CMARs): 회귀 분석 결과

이벤트 1(다른 이벤트)의 경우, 이벤트 기간 수익률을 재벌 더미(대형 플러스 더미)에 대한 회귀 분석에서 학생화 잔차가 71.96을 초과하는 기업은 제외됩니다.

모든 회귀 분석에는 상수항이 포함되어 있으며(표에서는 생략, 모든 경우에 유의하지 않음), 이상치를 제외한 샘플 크기가 세트 1에 표시되어 있습니다.

다른 세트도 유사합니다.

- 재벌 이벤트 (이벤트 1): 재벌 기업의 CMARs를 비재벌 지수(비재벌 기업의 동등 가중 지수)와 비교.

- 규모 이벤트: 대형 플러스 기업의 CMARs를 중형 지수(자산이 0.5–1조 원인 중형 기업의 동등 가중 지수)와 비교.

- 경주: 통제 그룹은 자산이 0.5–1조 원인 비재벌 기업.

회귀 분석 세트 1의 독립 변수는 상수항과 재벌 또는 대형 플러스 더미입니다.

세트 2는 ln(시가총액)을 추가하고, 세트 3은 ln(시가총액)의 첫 6차항을 추가합니다.

t-통계량은 산업 그룹 클러스터를 사용하여 괄호 안에 표시됩니다.

이벤트 2–3(이벤트 1–3)의 윈도우 날짜는 이벤트 2(이벤트 1)에 대해 상대적으로 표시됩니다.

대형 플러스 더미와 ln(시가총액) 사이의 상관계수는 0.48입니다.

각 이벤트 주변의 (2, +3) 윈도우와 이벤트 2 이전의 날 2부터 이벤트 3의 날 +3까지, 그리고 이벤트 1 이전의 날 2부터 이벤트 3의 날 +3까지의 두 개의 긴 윈도우에 대한 결과를 보고합니다.

회귀 세트 (1)–(3)은 자산이 1–4조 원인 "주요" 실험군을 사용합니다.

회귀 세트 (1)에서 각 이벤트에 대한 짧은 윈도우 수익률은 긍정적이며, 경제적으로 의미가 있으며, 통계적으로 유의미합니다.

이벤트 1의 경우 재벌 기업이 비재벌 기업에 비해, 이벤트 2와 3의 경우 대형 플러스 기업이 중형 기업에 비해, 긴 윈도우에서도 유의미한 수익률을 보입니다.

이벤트 2–3의 누적 수익률은 13.69%(t=3.16)입니다.

이러한 결과는 대형 기업 규칙에 투자자들이 긍정적으로 반응했음을 시사합니다.

이 논문의 중심 문제는 우리가 규제 기준과 관련이 없는 크기 기반 효과를 관찰하고 있는지 여부입니다.

우리는 여러 가지 방법으로 이 질문을 다룹니다.

- 첫째, 이벤트 윈도우가 좁을수록 이 대안 설명이 덜 가능성이 있습니다.

그러나 우리는 모든 세 이벤트 주변의 좁은 이벤트 윈도우에서 긍정적인 수익률을 얻습니다. - 둘째, 이벤트 기간 동안 또는 1999년 나머지 기간 동안 대형 기업이나 재벌 기업에 대해 경제적 시기가 유난히 좋다는 뉴스 발표를 찾지 못했습니다.

- 셋째, 회귀 세트 (2)에서는 토빈의 q에 대한 기업 규모의 매끄러운 매개 효과를 통제하기 위해 ln(시장 시가총액)을 통제 변수로 추가합니다.

크기 기반 이벤트의 경우, 대형 플러스 기업의 수익률은 이 통제로 더 커지며, t-통계도 증가합니다.

회귀 세트 (3)에서는 ln(시장 시가총액)의 첫 여섯 제곱을 추가 독립 변수로 포함하여 이 관계를 위한 유연한 형태를 제공합니다.

대형 플러스 더미는 크기 기반 이벤트에 대해 여전히 긍정적이고 유의미하며, 크기 기반 윈도우에 대해 t-통계도 증가합니다.

이벤트 2–3 긴 윈도우의 경우, 여섯 제곱 통제를 사용한 대형 플러스 기업의 추정 이익은 15.8%(t=3.34)입니다.

여기와 이후 표에서, 우리는 다른 다항식 형태의 기업 규모 통제를 사용한 견고성 검사에서 유사한 결과를 얻습니다. - 넷째, 회귀 세트 (4)에서는 자산이 1–1.5조 원인 "좁은" 실험군을 사용하여 크기 기반 이벤트(이벤트 2와 3 및 이 이벤트를 포함하는 긴 윈도우)에 대해 유사한 결과를 얻습니다.

세트 (4)는 세트 (2)와 유사하며, ln(시장 시가총액)을 통제합니다.

이벤트 3—정부가 크기 기준을 1조 원으로 처음 명시한 시점—에서 대형 플러스 기업의 주가는 중형 기업에 비해 6.4%(t=4.64) 상승합니다.

이벤트 2의 경우, 대형 플러스 기업의 수익률은 긍정적이지만 유의미하지 않습니다.

이벤트 2의 계수는 실험군을 자산이 1–2조 원인 기업(n=31)으로 확장하면 유의미해집니다(계수=4.1%, t=2.09).

회귀 세트 (2)와 (4)의 이벤트 3을 포함하는 윈도우에 대한 계수는 거의 동일합니다.

예상대로 좁은 그룹의 t-통계는 처리군 기업 수가 적기 때문에 낮습니다.

따라서 임계값에서의 급등은 불연속성에 접근할수록 대체로 일정하게 유지됩니다.

이는 인과적 해석을 지지합니다(Imbens and Lemieux, 2008).

각 세트의 마지막 회귀는 두 개의 실험군을 포함하는 "경주" 회귀입니다:

재벌 기업과 대형 플러스 비재벌 기업; 통제군은 중형 비재벌 기업입니다.

이는 이벤트 2와 3을 재벌 개혁보다는 주로 대형 기업 개혁으로 해석하는 우리의 해석을 테스트합니다.

재벌 더미는 모든 세트에서 긍정적이지만 유의미하지 않으며, 대형 플러스 더미는 재벌 더미 없이 이벤트 2–3 회귀와 크기가 유사하며, 기업 규모 통제(세트 (2)–(4))에서는 유의미하고, 이 통제 없이도 경계적으로 유의미합니다.

좁은 실험군의 경우, 대형 플러스 더미는 0.18 계수(t=2.32)를 가지며, 재벌 더미는 작은 0.01을 가집니다.

이는 이벤트 2와 3에 대한 우리의 해석과 일치합니다.

그림 4에서 우리는 그래픽 묘사로 돌아갑니다.

그림 4 CMAR 대 기업 규모의 산점도

자산이 0.5–4조 원인 한국 기업의 누적 시장 조정 수익률(CMAR)을 중형 지수(자산이 0.5–1조 원인 기업)와 비교하여 ln(자산)과의 산점도.

패널 A: 이벤트 1에 대한 [2, +62] 이벤트 윈도우 동안의 CMAR

이벤트 1을 기준으로 한 [2, +62] 이벤트 윈도우 동안의 CMAR을 보여줍니다(이벤트 1–3 포함).

각 그림에서 세로선은 1조 원을 나타내며, 가로선은 자산이 0.5–1조 원인 통제 기업의 평균 CMAR을 나타냅니다(구성상 평균=0).

1조 원 이상에서 더 긴(짧은) 가로선은 자산이 1–4조 원(1–1.5조 원)인 기업의 평균 CMAR을 나타냅니다.

1조 원에서의 CMAR 변화: 0.1594 (t=2.24, CMAR을 상수와 대형 플러스 더미(자산이 1조 원 이상인 경우=1)에 대한 풀링 회귀 분석으로부터) 넓은 처리 그룹에 대해, 0.1678 (t=1.86) 좁은 처리 그룹에 대해.

패널 B: 이벤트 2에 대한 [2, +41] 이벤트 윈도우 동안의 CMAR

이벤트 2를 기준으로 한 [2, +41] 이벤트 윈도우 동안의 CMAR을 보여줍니다(이벤트 2–3 포함).

각 그림에서 세로선은 1조 원을 나타내며, 가로선은 자산이 0.5–1조 원인 통제 기업의 평균 CMAR을 나타냅니다(구성상 평균=0).

1조 원 이상에서 더 긴(짧은) 가로선은 자산이 1–4조 원(1–1.5조 원)인 기업의 평균 CMAR을 나타냅니다.

1조 원에서의 CMAR 변화: 0.1363 (t=3.16) 넓은 처리 그룹에 대해, 0.1230 (t=1.72) 좁은 처리 그룹에 대해.

회귀 분석은 CMAR을 대형 플러스 더미에 대한 회귀 분석에서 학생화 잔차가 71.96을 초과하는 기업을 제외합니다.

t-통계량은 산업 그룹 클러스터를 사용하여 계산됩니다. 산

점도는 CMAR이 0.5 이하 또는 4 +0.7 이상인 이상치를 생략합니다.

이벤트에 대한 설명은 표 1에 나와 있습니다.

왼쪽 그림은 자산이 0.5–4조 원인 기업에 대한 이벤트 1–3 윈도우 동안의 CMARs의 산점도를 보여줍니다.

수직선은 1조 원에 있으며, 수직선 양쪽에 수평선이 있습니다.

수직선 왼쪽의 선은 통제 기업의 평균 수익률(정의상 0)을 보여줍니다.

오른쪽의 긴 선은 주요 실험군의 평균 수익률을, 짧은 선은 좁은 실험군의 평균 수익률을 보여줍니다.

오른쪽 그림은 이벤트 2–3을 포함하는 윈도우에 대해 유사합니다.

각 그림은 임계값에서 주요 실험군의 경제적이고 통계적으로 유의미한 급등(표 4, 패널 A, 회귀 세트 (1)와 동일)을 보여주며, 좁은 실험군에 대해서도 유사한 경계적으로 유의미한 급등을 보여줍니다.

좁은 그룹의 급등은 ln(시장 시가총액)을 통제하거나 CMARs 대신 CARs를 사용할 경우 유의미해집니다.

4.4. CAR (이벤트 연구) 결과

표 4, 패널 B에서 우리는 고전적인 이벤트 연구 방법론을 사용하며, 이상치를 제외하지 않았습니다.

패널 B: 고전적 이벤트 연구

- 이벤트 1: 17개 산업의 64개 재벌 기업에 대한 이벤트 연구의 누적 비정상 수익률(CARs)을 비재벌 지수와 비교.

- 다른 이벤트: 16개 산업의 54개 대형 플러스 기업에 대한 CARs를 중형 지수와 비교.

시장 모델 추정 기간은 1999년 1월–5월 및 9월–12월입니다.

산업 CARs는 각 산업의 모든 기업을 단일 관측치로 처리하며, 포트폴리오 CARs는 모든 처리 기업을 함께 그룹화합니다.

z-통계량은 괄호 안에 표시됩니다.

이벤트 1의 경우 지수는 비재벌 기업이고, 다른 이벤트의 경우 중형 기업입니다.

두 가지 기업 그룹화 세트를 기반으로 결과를 보고합니다:

첫째, 산업 포트폴리오를 사용합니다.

이는 산업 내 횡단 상관을 허용하지만, 산업 간 독립성을 가정합니다(Brown and Warner, 1980, 1985).

이러한 결과는 패널 A와 가장 비교할 수 있으며, 여기서는 산업 그룹 클러스터를 사용하여 산업 내 및 그룹 내 상관을 해결합니다.

CAR 결과는 CMAR 결과와 일치합니다. 주요 처리 그룹을 사용하여, 이벤트 2–3의 CAR은 14.3% (z=4.78)입니다.

개별 이벤트의 경우, 이벤트 1과 2의 CAR은 양수이며 유의미하고, 이벤트 3의 경우 CMAR 분석에서 이상치를 제외하거나, 통제 그룹에 자산이 0.25–0.5조 원인 기업을 포함하면 유의미해집니다.

좁은 처리 그룹을 사용하는 회귀 분석 세트 3에서는 모든 윈도우에서 결과가 유의미합니다.

수익률의 횡단 상관 위험에 대한 추가 대응은 모든 처리 그룹 기업을 단일 동등 가중 포트폴리오로 결합하는 것입니다.

이는 횡단 의존성을 완전히 통제하지만 통계적 힘을 낮추는 대가를 치릅니다.

패널 B의 두 번째 결과 세트에서 이 접근법을 구현합니다.

예상대로 z-통계량은 일반적으로 약해지지만 여전히 합리적으로 강합니다.

산업 포트폴리오에서 유의미했던 모든 이벤트는 주요 및 좁은 처리 그룹 모두에서 유의미하게 남아 있습니다.

주요 처리 그룹의 경우, 이벤트 3의 CAR은 3.7%로 증가하며, 약간 유의미합니다(z=1.69).

위에서 설명한 것 외에도 결과에 대한 일련의 강건성 검사를 적용합니다.

다음과 같은 경우 유사한 결과를 얻습니다:

- (i) 분수 수익률 대신 로그 수익률을 사용,

- (ii) 일일 수익률을 합산하는 대신 전체 윈도우에 대한 "점프" (매수-보유) 수익률을 사용,

- (iii) CAR 결과의 추정 기간을 변경,

- (iv) CMAR 결과에서 이상치를 제외하지 않거나, CAR 결과에서 제외하거나, 이상치를 제외하는 대신 1%/99%에서 수익률을 윈저화,

- (viii) 표 7에서 사용된 기업 수준 통제 변수를 추가(ln(자산)은 ln(시가총액)을 통제하므로 제외).

일정 기간 동안 수익률이 양수인 경우 예상대로 장기 윈도우 매수-보유 수익률이 CMAR 또는 CAR 수익률을 초과합니다.

예를 들어, 패널 A, 회귀 분석 세트 2의 매수-보유 등가물에서 이벤트 2–3 윈도우 동안 대형 플러스 기업의 예측 수익률은 0.1547% (t=2.79)입니다.

4.5. 다른 동아시아 국가와의 비교

1999년 6월–8월이 거버넌스와 관련 없는 이유로 한국의 대형 기업에게 좋은 기간이었다면, 유사한 국가의 대형 기업에게도 좋은 기간이었을 수 있습니다.

따라서 홍콩, 인도네시아, 말레이시아, 싱가포르, 대만, 태국의 6개 동아시아 국가의 대형 기업의 수익률을 연구합니다.

1999년 동안 이 6개 국가의 대형 상장기업의 일일 수익률에 대한 이벤트 연구를 수행합니다(n=428).

다양한 크기 임계값을 사용하며, 대형 플러스 임계값(현지 통화로 1조 원 상당)과 대형 기업 임계값(2조 원)을 포함하여 중형 기업 지수(0.25–1조 원)와 비교합니다.

대형 기업에 대한 긍정적인 수익률의 증거는 없습니다.

그림 5는 중형 기업과 비교한 모든 6개 국가의 대형 플러스 기업에 대한 풀링 샘플 결과를 보여줍니다.

그림 5 다른 아시아 국가의 대형 플러스 및 중형 기업의 누적 수익률

1999년 동안 홍콩, 인도네시아, 말레이시아, 싱가포르, 대만, 태국의 "대형 플러스" 기업(1998년 연말 자산 1조 원 이상)과 중형 기업(자산 0.25–1조 원)의 누적 수익률. 각 그룹의 기준 수준은 1998년 12월 31일에 100으로 설정되었습니다.

환율은 1998년 12월 31일 기준입니다.

- 대형 플러스 기업 수: 268개

- 중형 기업 수: 1,110개

각 국가별 기업 수

- 홍콩: 대형 플러스 81개, 중형 240개

- 인도네시아: 대형 플러스 19개, 중형 146개

- 말레이시아: 대형 플러스 47개, 중형 321개

- 싱가포르: 대형 플러스 46개, 중형 137개

- 대만: 대형 플러스 53개, 중형 114개

- 태국: 대형 플러스 22개, 중형 152개

두 그룹은 함께 움직입니다.

표 4, 회귀 분석 세트 (1)와 유사한 풀링 회귀에서 이벤트 1–3을 포함하는 긴 윈도우 동안 대형 플러스 기업의 수익률은 거의 0에 가깝습니다(계수=0.0051; t=0.24).

개별 국가에 대해서도 유사한 비결과를 얻습니다.

표 4, 패널 A, 회귀 분석 세트 (1)와 유사한 회귀 분석에서 이벤트 1–3 윈도우 동안 대형 플러스 기업의 수익률은 4개 국가에서 유의미하지 않으며, 대만에서는 양수이고 인도네시아에서는 음수입니다.

이벤트 2–3 윈도우 동안, 수익률은 4개 국가에서 유의미하지 않으며, 싱가포르에서는 양수이고 태국에서는 음수입니다.

이 두 윈도우 모두에 대해 어느 국가에서도 수익률이 유의미하지 않습니다.

대만의 이벤트 1–3 윈도우와 싱가포르의 이벤트 2–3 윈도우에 대한 긍정적인 수익률은 ln(시가총액)을 통제하면 부호가 바뀌고 유의미하지 않게 됩니다.

따라서 다른 국가의 대형 기업이 중형 기업에 비해 이익을 얻었다는 증거는 없으며, 대형 플러스 임계값 주변에서 수익률의 변동이 없다는 증거도 없습니다.

5. 차이의 차이 분석 (Difference-in-Differences Analysis)

차이의 차이(DiD) 분석은 거버넌스 개혁이 대형 기업의 가치 증가를 예측하는지, 특히 개혁이 채택될 때(적절한 시점)에 대한 대안을 제공합니다.

만약 투자자들이 50% 외부 이사와 감사 위원회를 가진 기업에 더 높은 가치를 부여한다면, 1999년 5월(입법 개혁이 시작되기 직전)부터 1999년 말(이러한 거버넌스 요소를 요구하는 법적 규칙이 채택된 시점) 사이에 대형 기업의 Tobin의 q가 중형 기업에 비해 상승해야 합니다.

다른 시점에서는 대형 기업에 대한 유사한 상대적 이익을 기대할 이유가 없습니다.

DiD 분석은 개혁이 시행된 후 일정 기간 동안 투자자들의 초기 견해가 지속되는지 또는 사라지는지 평가할 수 있게 해줍니다.

5.1. DiD 방법론

우리는 다시 소규모 기업을 샘플에서 제외합니다.

우리의 통제 그룹은 1999년 5월(t=0) 자산이 0.5–2조 원인 중형 기업입니다.

주요 처리 그룹으로는 1999년 연말 자산이 2–8조 원인 대형 기업(n=39)을, 좁은 처리 그룹으로는 자산이 2–4조 원인 대형 기업(n=19)을 사용합니다.

1996년 6월 30일부터 2004년 12월 31일까지 6개월 간격으로 Tobin의 q를 계산합니다.

단, 1999년 6월 30일은 법적 개혁 기간 중간이므로 측정 날짜를 1999년 5월 31일로 이동합니다.

우리는 Tobin의 q를 기업 가치의 주요 척도로 사용하지만, 시장/장부 비율에 대해서도 유사한 결과를 얻습니다.

Tobin의 q(또는 시장/장부 비율)의 로그를 사용하여 비로그 값의 왜곡을 해결합니다.

또한, 대형 기업 더미에 대한 회귀 분석에서 학생화 잔차가 71.96을 초과하는 경우 연도별 이상치를 제외합니다.

식 (2)는 우리의 주요 DiD 사양을 제공합니다.

모든 회귀 분석은 강건한 표준 오차를 사용합니다.

여기서 t는 1996년 6월부터 1994년 12월까지의 날짜(기준 날짜인 1999년 5월 제외)이며, 종속 변수는 시점 0에서 시점 t까지의 ln(Tobin's q)의 변화입니다.

Li는 대형 기업 더미 변수(시점 0과 시점 t 모두에서 기업 i가 대형이면 1, 그렇지 않으면 0)이며, X는 통제 변수 벡터입니다.

종속 변수를 차분하기 때문에 통제 변수도 차분합니다.

예외는 ln(assets)로, 이는 Tobin의 q 변화에 대한 기업 규모의 잠재적 직접 영향을 포착합니다.

각 날짜 t에 대해, 상수 at는 시점 0에서 t까지 중형 기업의 ln(Tobin's q) 변화 예측값을 제공합니다.

관심 있는 계수는 lt로, 이 기간 동안 대형 기업의 추가적인 ln(Tobin's q) 변화를 예측합니다.

거버넌스 개혁이 Tobin의 q에 긍정적인 영향을 미쳤다면, 이러한 계수는 1999년 12월부터 양수이어야 하며, 그 이전에는 유의하지 않아야 합니다.

또한, 대형 기업과 소형 기업이 일반적으로 함께 움직이는 경우, 1999년 12월을 제외한 인접 시간대 사이에 lt의 큰 점프가 없어야 합니다.

5.2. DiD 주요 결과

우리는 그림 6에서 그래픽 표현으로 시작합니다.

그림 6 ln(Tobin’s q)를 사용한 차이의 차이 분석

패널 A

실선은 1999년 5월부터 지정된 기간까지의 Dln(Tobin’s q)에 대한 대형 기업 더미(자산이 2조 원 이상이면 1)와 상수항에 대한 횡단 회귀 분석의 대형 기업 더미 계수를 나타내며, 1997년 12월부터 2001년 12월까지 6개월마다 실행됩니다

(주요 입법 이벤트가 1999년 6월 초에 시작되므로 1999년 6월을 1999년 5월로 대체).

점선은 강건한 표준 오차를 사용하여 점 추정치 주변의 5–95% 신뢰 구간을 나타냅니다.

각 기간의 통제 그룹은 1999년 5월 기준 자산이 0.5–2조 원인 중형 기업이고, 처리 그룹은 1999년 5월 기준 자산이 2–8조 원인 대형 기업입니다.

단, 이 날짜에 50% 외부 이사를 가진 한 기업은 제외됩니다.

1999년 12월 샘플은 대형 기업 45개와 중형 기업 110개입니다.

패널 B

패널 A와 동일하지만, 처리 그룹이 1999년 5월 기준 자산이 2–4조 원인 대형 기업으로 제한됩니다(1999년 12월 샘플은 28개).

그림 6A는 주요 처리 그룹에 대해 1997년 12월부터 2001년 12월까지 D(ln(Tobin's q))의 상수항과 대형 기업 더미에 대한 단순 회귀의 lt 계수를 보여주며, 점 추정치 주변에 5%–95% 신뢰 구간을 점선으로 표시합니다.

추정치는 1999년 5월 이전에는 작고 유의하지 않으며, 1999년 5월에는 구성상 0이며, 1999년 12월에 점프하고, 이후에는 양수이고 통계적으로 유의하며 대체로 평탄합니다.

1996년 6월부터 2004년 12월까지의 전체 기간을 포함하는 확장된 그래프도 유사할 것입니다.

1999년 12월의 점 추정치는 0.130 (t=2.51)입니다.

중위수 Tobin의 q (0.97)와 레버리지 (0.68)를 가진 대형 기업의 경우, ln(Tobin의 q)의 이 증가치는 주가가 46% 증가함을 의미합니다.

이러한 결과는 개혁 시기에 대형 기업이 중형 기업에 비해 재평가되었음을 나타내며, 다른 시기에는 그렇지 않음을 시사합니다.

1999년 이후 유의미한 움직임이 없다는 것은 투자자들이 거버넌스 개혁의 가치를 초기 신념으로 유지하고, 그 가치를 크게 재평가하지 않았음을 나타냅니다.

그림 6B는 좁은 처리 그룹(2–4조 원)을 사용합니다.

표준 오차는 샘플 크기가 작아짐에 따라 예상대로 증가합니다.

1999년 12월의 점 추정치는 0.168 (t=2.31)로 증가합니다.

전반적으로, 두 처리 그룹 모두에 대해 점 추정치는 유사합니다.

이러한 수치는 1999년 5월–12월의 처리 윈도우 동안 대형 기업에 무언가가 일어났음을 시각적으로 지지합니다.

다른 시기에는 대형 및 중형 기업의 Tobin의 q 변화가 유사합니다.

표 5에서는 회귀 분석으로 전환하여 1999년 5월부터 12월까지의 핵심 처리 기간에 초점을 맞춥니다.

표 5 차이의 차이 분석: 시장 가치

Dln(Tobin’s q)[1999년 12월의 ln(Tobin’s q)에서 1999년 5월의 ln(Tobin’s q)을 뺀 값] 또는 Dln(market/book) (유사하게 정의됨)에 대한 대형 기업 더미(1999년 5월 자산이 2조 원 이상이면 1), 상수항, 및 기타 통제 변수에 대한 횡단 OLS 회귀 분석.

회귀 분석 (1–2)에서는 독립 변수가 대형 기업 더미와 상수항입니다.

회귀 분석 (3–10)에서는 ln(자산)(1999년 5월 기준)을 추가하며, 회귀 분석 (7–10)에서는 1999년 5월–12월 동안의 D(ln(자산)) 및 1999년 동안의 D(기타 통제 변수)를 추가합니다(중간 연도 데이터는 사용 불가).

처리 및 통제 그룹의 크기 범위는 1999년 5월 자산(조 원 기준)을 기반으로 합니다.

모든 회귀 분석에서는 1998년 연말에 50% 외부 이사를 가진 한 대형 기업을 제외합니다.

n, nn, nnn은 각각 10%, 5%, 1% 수준에서의 유의성을 나타냅니다.

t-통계량은 강건한 표준 오차를 기반으로 하며, 유의한 결과(5% 수준 이상)는 굵게 표시됩니다.

패널 A는 Tobin의 q에 대한 결과를 보여줍니다.

홀수(짝수) 번호의 회귀 분석은 주요(좁은) 처리 그룹을 사용합니다.

회귀 분석 (1)은 그림 6A의 1999년 12월 추정치와 동일합니다.

회귀 분석 (2)은 회귀 분석 (1)과 유사하지만 좁은 처리 그룹을 사용합니다.

주요(좁은) 처리 그룹의 대형 기업 더미 계수는 각각 0.13(0.17)이며, 두 그룹 모두 유의미합니다.

회귀 분석 (3)–(6)에서는 ln(assets)를 통제 변수로 추가하여 회귀 불연속 접근법을 구현합니다.

회귀 분석 (3)–(4)에서는 ln(assets)를 통제합니다.

이는 대형 기업 더미 계수에 미치는 영향이 미미합니다.

이 계수는 두 그룹 모두에 대해 약 0.15이며, 약간 유의미합니다.

낮은 유의미성 수준은 대형 기업 더미와 ln(assets) 간의 다중 공선성을 반영할 가능성이 큽니다.

주요(좁은) 처리 그룹의 피어슨 상관계수는 각각 0.84(0.76)입니다.

회귀 분석 (5)–(6)에서는 통제 그룹을 모든 소형 기업으로 확장하여 이 다중 공선성 문제를 해결합니다.

예상대로 상관계수는 감소하고, 대형 기업 더미는 다시 통계적으로 유의미합니다.

회귀 분석 (7)–(8)에서는 통제 그룹을 다시 중형 기업(0.5–2조 원)으로 제한하고, ln(assets)의 첫 6차항의 차분을 통제 변수로 추가합니다.

주요(좁은) 처리 그룹의 대형 기업 더미 계수는 각각 0.17(0.18)로 증가합니다.

t-통계량은 회귀 분석 (3)–(4)와 유사하게 감소합니다.

좁은 처리 그룹에 대해 약간 유의미성을 유지하고, 주요 처리 그룹에 대해서는 거의 유의미성을 잃습니다.

마지막으로, 회귀 분석 (9)–(10)에서는 통제 변수의 차분을 추가하고, 통제 그룹을 약간 확장하여 0.25조 원까지 포함합니다.

주요(좁은) 처리 그룹의 대형 기업 더미 계수는 각각 0.12(0.17)이며, 통계적으로 유의미합니다.

강건성 검사에서 통제 변수, 처리 그룹 범위 및 통제 그룹 범위를 다양화합니다.

대형 기업 더미 계수는 패널 A에서 보여준 0.12–0.19 범위 내에서 일관되게 나타납니다.

또한, 패널 A와 마찬가지로 좁은 처리 그룹이나 더 광범위한 통제를 사용할 때 다소 큰 경향이 있으며, 광범위한 통제와 좁은 통제 그룹을 동시에 사용할 때를 제외하고는 통계적으로 유의미합니다.

패널 B에서는 종속 변수로 시장/장부 비율을 사용하며, 일관된 결과를 얻습니다.

ln(시장/장부 비율)은 모든 회귀 분석에서 경제적으로 큰 값을 가지며, 주요 및 좁은 처리 그룹 모두에서 유의미하거나 약간 유의미합니다.

회귀 분석 (9)–(10)에서는 제한된 통제 그룹을 사용하여 대형 기업 더미와 ln(assets) 간의 강한 다중 공선성을 생성하고 광범위한 통제를 사용하는 경우를 제외하고는 유의미합니다.

이러한 회귀 분석에서 더 광범위한 통제 기업 그룹을 사용하여 유의미성을 회복할 수 있습니다.

두 패널 모두에서 ln(assets) 계수는 작고 항상 유의하지 않으며, 부호가 다양합니다.

따라서, 치료 임계값에서의 불연속 효과와 별개로 기업 시장 가치에 대한 매끄러운 규모 효과의 증거는 없습니다.

DiD 분석의 치료 기간은 모든 대형 기업에 공통적이므로, 치료 효과에서 횡단 상관이 발생할 수 있습니다.

따라서, 관습적인 DiD 표준 오차는 과소 추정될 수 있습니다.

이벤트 연구에서는 모든 대형 기업의 포트폴리오 수익률을 연구하여 횡단 상관을 해결했습니다.

DiD 분석에서는 부트스트랩 접근법을 사용합니다.

1996년 6월부터 2004년 12월까지의 모든 7개월 기간 동안 대형 기업 더미 계수를 계산합니다.

이는 부분적으로 중첩되는 기간에 대해 81개의 DiD 계수를 제공합니다.

주요 처리 그룹의 경우, 표 5, 회귀 분석 (1)의 0.130 계수와 같거나 초과하는 경우는 없습니다.

가장 큰 값은 0.107입니다. 좁은 처리 그룹의 경우, 가장 큰 부트스트랩 계수는 0.102로, 표 5, 회귀 분석 (2)의 0.168 계수보다 훨씬 낮습니다.

DiD 결과는 이벤트 연구와 일치합니다.

법적 변화가 채택될 때 대형 기업은 소형 기업에 비해 이익을 얻습니다.

다른 시기에는 소형 기업에 비해 이익을 얻거나 손실을 입지 않습니다.

회귀 불연속 접근법은 우리가 단순히 거버넌스 개혁과 관련 없는 규모 효과를 포착하고 있지 않다는 증거를 제공합니다.

대형 기업의 이익은 안정적으로 유지되며, 처리 그룹의 규모 대역을 축소할수록 더 커질 수도 있습니다.

5.3. 다른 동아시아 국가에 대한 DiD 분석

우리의 결과가 인과적일 가능성을 추가로 확인하기 위해, 표 6에서 1999년 5월–12월 동안 다른 동아시아 국가에서 대형 기업이 중형 기업에 비해 이익을 얻었는지 평가합니다.

표 6 차이의 차이 분석: 다른 아시아 국가의 시장 가치

Dln(Tobin’s q) [1999년 12월의 ln(Tobin’s q)에서 1999년 6월의 ln(Tobin’s q)을 뺀 값]에 대한 OLS 회귀 분석.

대형 기업 더미(1998년 연말 자산이 현지 통화로 2조 원 이상이면 1), 상수항, 및 기타 통제 변수는 아래와 같이 6개의 다른 아시아 국가(홍콩, 인도네시아, 말레이시아, 싱가포르, 대만, 태국)의 기업에 대해 사용됩니다.

환율은 2008년 연말 기준으로 측정됩니다.

각 패널에서 회귀 분석 (4)는 1997–1998년 동아시아 위기로 심각하게 영향을 받은 세 국가(인도네시아, 말레이시아, 태국)를 결합합니다.

이 국가들은 각각 대형 기업이 적기 때문에 결합합니다.

샘플에서 은행은 제외됩니다.

n, nn, nnn은 각각 10%, 5%, 1% 수준에서의 유의성을 나타냅니다.

t-통계량은 강건한 표준 오차를 기반으로 하며, 유의한 결과(5% 수준 이상)는 굵게 표시됩니다.

패널 A 통제 그룹은 중형 기업(자산이 0.5–2조 원)이며, 처리 그룹은 자산이 2–8조 원인 대형 기업입니다.

패널 B 크기 범위는 0.5–8조 원입니다.

지역적 요인(예: 위기에서의 회복 또는 중국으로의 수출)이 대형 기업에 불균형적으로 이익이 되었다면, 이는 다른 국가에서도 반영될 수 있습니다.

이 검사는 세 번째 차이인 한국과 비교 가능한 국가 간의 차이를 포함하는 트리플 디퍼런스 분석과 유사합니다.

표 6, 패널 A: 간단한 결과

종속 변수로 D[ln(Tobin’s q)]를 사용하고, 상수항과 대형 기업 더미(현지 통화로 2조 원 상당)를 독립 변수로 사용합니다.

통제 그룹은 1998년 연말 자산이 0.5–2조 원인 중형 기업이며, 처리 그룹은 자산이 2–8조 원인 대형 기업입니다.

첫 세 열은 홍콩, 싱가포르, 대만에 대한 개별 결과를 제시합니다.

네 번째 열은 인도네시아, 말레이시아, 태국에 대한 풀링 결과를 제시합니다.

이 국가들은 동아시아 위기의 강도가 한국과 가장 유사하지만, 대형 기업이 너무 적어 단일 국가 회귀 분석이 의미가 없습니다.

다섯 번째 열은 모든 여섯 국가를 풀링한 결과를 제시합니다.

여러 국가를 포함하는 회귀 분석은 국가 더미 변수를 포함합니다.

대형 기업에 대한 긍정적인 수익률의 증거는 없습니다.

대형 기업 더미에 대한 계수는 작고, 양수보다 음수인 경우가 더 많으며, 풀링 회귀(5)에서는 음수이고 약간 유의미합니다.

통제 그룹을 0.25조 원까지 확장하고, 처리 그룹을 2조 원 이상의 모든 기업으로 확장하여 대형 기업의 상대적 이익을 찾을 가능성을 높이면, 홍콩의 계수는 유의미하고 음수로 나타납니다 [0.0191 (t=2.38)],

풀링 계수도 마찬가지입니다 [0.0117 (t=2.13)].

표 6, 패널 B: ln(assets)로 대형 기업 더미 대체

대형 기업 더미를 ln(assets)로 대체하여 더 큰 기업에 대한 상대적 이익의 증거가 있는지 평가합니다.

ln(assets)에 대한 계수는 유의하지 않으며, 부호가 혼재되어 있습니다.

샘플 크기 범위를 0.25조 원 이상으로 확장하면, ln(assets)에 대한 계수는 모든 국가에서 음수이고, 홍콩과 여섯 국가 전체에 대해 유의합니다.

따라서, 다국가 DiD 결과는 위의 이벤트 연구 결과와 마찬가지로, 이벤트 기간 동안 다른 동아시아 국가에서 대형 기업에 대한 이익의 증거가 없음을 보여줍니다.

5.4. 개혁 후 수익성과 성장의 추세

우리의 결과에 대한 거버넌스 설명의 타당성을 추가로 확인하기 위해, 개혁 후 대형 기업의 수익성 또는 성장이 중형 기업에 비해 변화했는지 평가합니다.

1999년에 채택된 거버넌스 규칙은 2000년에 부분적으로 시행되었으며, 2001년 봄 연례 주주총회에서 완전히 시행되었습니다.

또한, 이사회 구조의 변화는 불확실한 기간의 지연을 두고 기업 행동에 영향을 미칠 가능성이 큽니다.

따라서, 거버넌스가 대형 기업의 성과에 영향을 미친다면, 2002년 이후에 어떤 효과가 나타날 것으로 예상됩니다.

반대로, 거버넌스와 관련 없는 이유로 1999년 하반기에 대형 기업의 전망이 중형 기업에 비해 개선되었다면, 성과 지표는 1999–2000년 동안 두 그룹에 대해 다른 추세를 보여야 하며, 이는 거버넌스로 설명하기에는 너무 이른 시점입니다.

그림 7, 패널 A는 중형 기업에 비해 대형 기업의 수익성 추세를 보여줍니다.

패널 B는 매출 성장 추세를 보여줍니다.

DiD 사양은 그림 6과 유사하지만, 종속 변수가 다르고 연간 데이터 대신 반기 데이터를 사용합니다.

대형 기업의 상대적 수익성(이자 및 세금 전 이익(EBIT)/자산으로 측정)은 1999년에 감소하고, 2002년까지 점진적으로 1998년 수준으로 돌아옵니다.

2003년에 2002년 수준을 초과하는 추가 상승은 거버넌스 개혁의 일부 결과일 가능성이 있습니다.

매출 성장은 1999년에 평탄하고, 2000년부터 감소하기 시작합니다.

두 변수 모두 1999년 또는 그 직후에 유리한 추세가 없다는 것은 1999년 대형 기업의 주가 상승이 성과보다는 거버넌스 설명과 일치합니다.

보고되지 않은 회귀 분석에서는 배당금, 자본 지출 또는 다른 기업 수준 결과의 변화 증거를 찾지 못했습니다.

이는 1999년 주가 상승 동안 또는 그 직후 발생했지만, 개혁이 기업 수준 결과의 변화에 기여하기에는 너무 이른 시점입니다.

6. 기업 고정 효과 및 랜덤 효과 회귀 분석

다음으로, 기업 고정 효과 프레임워크를 사용하여 대형 및 소형 기업 모두의 거버넌스 개혁에 대한 반응을 조사합니다.

이 분석에는 세 가지 주요 목표가 있습니다.

- 첫째, 투자자들이 대형 기업의 의무적 이사회 개혁에 가치를 부여했다는 추론은 소형 기업의 자발적 변화에도 유사한 가치를 부여한다면 더 강력해집니다.

반대로, 자발적 개혁을 채택한 소형 기업이 주가 반응을 보이지 않는다면 대형 기업의 결과는 덜 설득력 있게 됩니다. 소형 기업의 개혁은 자발적이므로 내생적일 수 있어, 이러한 기업에 대한 식별 전략이 부족합니다.

따라서, 소형 기업의 결과는 대형 기업의 결과에 대한 강건성 검사를 제공하며, 인과적 추론의 별도 근거를 제공하지 않습니다. - 둘째, 기업 고정 효과 회귀 분석은 세 가지 요구 사항 각각이 얼마나 가치 증가에 기여하는지 추정할 수 있게 합니다: 50% 외부 이사, 감사 위원회, 외부 이사 지명 위원회.

소형 기업은 이러한 조치를 채택할 시기를 선택할 수 있으며, 다른 시점에 다른 조치를 채택할 수 있습니다.

이 변화를 사용하여 각 개혁과 Tobin의 q 간의 개별적인 연관성을 추정합니다.

고정 효과 회귀 분석은 법적으로 요구되지 않는 이사회 구조 요소(독립 이사가 50% 이상이거나 보상 위원회 등)를 평가할 수 있게 합니다. - 셋째, 이러한 결과는 소형 한국 기업에 대한 거버넌스와 기업 시장 가치 간의 시간적 연관성에 대한 증거를 제공합니다.

6.1. 방법론

소형 기업에 대한 식별 전략은 부족하지만, 이러한 기업에 대한 내생성 우려가 제한적일 가능성이 있다고 믿을 몇 가지 이유가 있습니다.

- 첫째, 시간 불변 기업 특성을 통제하기 위해 기업 고정 효과를 사용하고, 시간 추세를 통제하기 위해 연도 더미를 사용하며, 시간 변동 기업 특성을 통제하기 위해 광범위한 통제 변수를 사용합니다.

표 3은 우리의 통제 변수를 정의합니다. - 둘째, 별도의 연구에서 소형 기업의 거버넌스 선택을 약하게 예측하는 기업 특성을 발견했습니다(Black, Jang, and Kim, 2006b).

- 셋째, 보고되지 않은 결과에서, 3단계 최소 자승(3SLS) 회귀 분석을 사용하여 내생성의 정도를 평가했으며, Tobin의 q가 거버넌스를 예측한다는 약한 증거만 발견했습니다.

우리의 3SLS 사양은 섹션 7에서 논의됩니다.

별도의 우려는 거버넌스의 다른 측면이 종종 서로 상관관계를 가진다는 것입니다.

예를 들어, 이사회 구조를 변경하는 기업은 이사회 절차도 변경할 수 있으며, 독립 이사로 구성된 이사회는 더 나은 공시 관행을 가질 수 있습니다.

이는 다른 거버넌스 측면을 통제하지 않고 이사회 구조를 연구할 경우 누락 변수 편향을 초래할 수 있습니다.

이 위험을 해결하기 위해, 이사회 구조 지수를 독립 변수로 사용하는 회귀 분석에서는 (KCGI–이사회 구조)를 통제하거나 때로는 소유권 평등과 (KCGI–이사회 구조–소유권 평등)를 별도로 통제합니다.

이사회 독립성 하위 지수를 독립 변수로 사용하는 회귀 분석에서는 (KCGI–이사회 독립성)를 통제합니다.

한국에서는 동아시아 금융 위기 이전에 외부 이사가 드물었지만, 이후 법적 규칙과 자발적으로 빠르게 채택되었습니다.

위기 이전에는 감사 위원회가 허용되지 않았지만, 허용된 후 많은 소형 기업이 이를 채택했습니다.

샘플 기간이 끝날 때까지, 44개의 소형 기업(샘플의 10%)이 자발적으로 50% 외부 이사를 채택했고, 59개의 기업(샘플의 9%)이 50% 이상의 외부 이사를 가졌으며, 67개의 소형 기업(샘플의 15%)이 자발적으로 감사 위원회를 채택했으며, 90개의 소형 기업(샘플의 21%)이 자발적으로 외부 이사 지명 위원회를 채택했습니다.

이러한 변화는 기업 고정 효과 사양을 가능하게 할 만큼 충분한 시간 변동을 제공합니다.

6.2. 이사회 구조에 대한 결과

표 7에서는 OLS, 기업 랜덤 효과, 기업 고정 효과(불균형 패널 포함) 회귀 분석 결과를 보고합니다.

표 7 이사회 구조 지수에 대한 패널 회귀 분석

ln(Tobin’s q)를 이사회 구조 지수(KCGI–이사회 구조 지수–소유권 평등), 소유권 평등 지수, 그리고 통제 변수들에 대한 회귀 분석의 계수.

회귀 분석은 모든 기업을 포함하며, 회귀 분석 (4)는 소규모 기업에 한정됩니다.

각 연도의 이상치는 ln(Tobin’s q)를 이사회 구조 지수에 대한 회귀 분석에서 학생화 잔차가 71.96을 초과하는 경우 식별되고 제외됩니다.

고정 효과 회귀 분석은 시간에 따른 기업 내 변동이 거의 없거나 전혀 없는 ADR, MSCI 지수, 산업 더미를 생략합니다.

n, nn, nnn은 각각 10%, 5%, 1% 수준에서의 유의성을 나타냅니다.

모든 회귀 분석은 연도 더미, 불균형 패널, 그리고 기업 클러스터를 사용합니다. t- 또는 z-통계량은 괄호 안에 보고됩니다.

R²는 OLS의 경우 조정된 R², 랜덤 효과의 경우 전체 R², 고정 효과 회귀 분석의 경우 내부 R²를 나타냅니다.

5% 수준 이상에서 유의한 결과는 굵게 표시됩니다.

모든 경우에 결과는 유사합니다.

모든 회귀 분석은 연도 더미, 강건한 표준 오차, 기업 클러스터를 사용합니다.

회귀 분석 (1)–(3)은 전체 샘플 결과를 보여줍니다.

회귀 분석 (4)은 소형 기업에 대한 고정 효과 결과를 보고합니다.

이사회 구조 지수에 대한 계수는 경제적 및 통계적으로 유의하며, 모든 기업과 소형 기업에 대해 유사합니다.

소형 기업이 세 가지 대형 기업 개혁을 채택할 경우 Tobin의 q의 예측 증가치는 0.0088 * 12포인트 증가한 이사회 구조 지수 = 10.6%이며, 이는 섹션 5의 DiD 결과에서 대형 기업 증가와 비교할 만합니다.

이는 기업 규모와 관련된 누락된 요인보다는 거버넌스가 대형 기업 결과를 주도한다는 것과 일치합니다.

6.3. 이사회 구조 구성 요소에 대한 결과

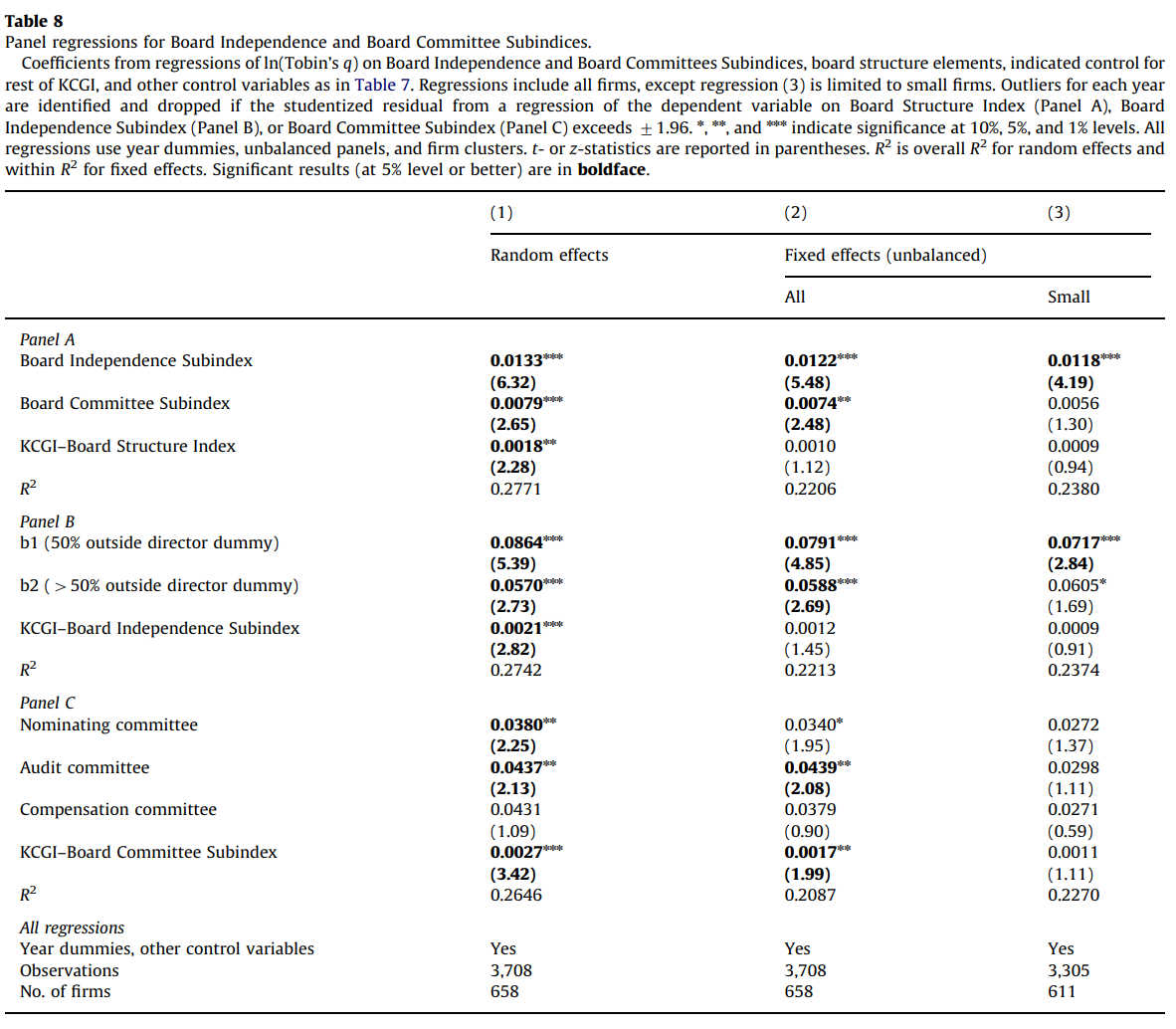

표 8에서는 이사회 구조 지수의 구성 요소를 분석합니다.

표 8 이사회 독립성과 이사회 위원회 하위 지수에 대한 패널 회귀 분석

ln(Tobin’s q)를 이사회 독립성과 이사회 위원회 하위 지수, 이사회 구조 요소, 나머지 KCGI에 대한 통제 변수, 그리고 기타 통제 변수(표 7 참조)에 대한 회귀 분석의 계수.

회귀 분석은 모든 기업을 포함하며, 회귀 분석 (3)은 소규모 기업에 한정됩니다.

각 연도의 이상치는 종속 변수를 이사회 구조 지수(패널 A), 이사회 독립성 하위 지수(패널 B), 또는 이사회 위원회 하위 지수(패널 C)에 대한 회귀 분석에서 학생화 잔차가 71.96을 초과하는 경우 식별되고 제외됩니다.

n, nn, nnn은 각각 10%, 5%, 1% 수준에서의 유의성을 나타냅니다.

모든 회귀 분석은 연도 더미, 불균형 패널, 그리고 기업 클러스터를 사용합니다.

t- 또는 z-통계량은 괄호 안에 보고됩니다.

R²는 랜덤 효과의 경우 전체 R², 고정 효과의 경우 내부 R²를 나타냅니다.

5% 수준 이상에서 유의한 결과는 굵게 표시됩니다.

기업 랜덤 효과와 기업 고정 효과 결과를 보여줍니다.

패널 A에서는 이사회 독립성과 이사회 위원회 하위 지수를 별도의 독립 변수로 사용합니다.

전체 샘플에 대해 각각 유의미합니다.

다음 두 패널에서는 각 하위 지수를 개별 요소로 분해합니다.

패널 B에서는 이사회 독립성의 구성 요소인 요소 b1(50% 외부 이사)과 요소 b2(50% 초과 외부 이사)가 각각 긍정적이고 유의미합니다.

50% 외부 이사 도달은 Tobin의 q가 8% 더 높아질 것을 예측하며, 50%를 초과하면 추가로 6% 증가를 예측합니다.

패널 C에서는 이사회 위원회 지수의 구성 요소를 연구합니다.

감사 위원회는 유의미하며 Tobin의 q가 4% 증가할 것을 예측합니다.

이사 지명 위원회는 약간 유의미하며, 보상 위원회는 긍정적이지만 유의미하지 않습니다.

각 패널에서 회귀 분석 (3)은 소규모 기업에 한정됩니다.

이사회 독립성 결과는 모든 기업에 대한 결과와 유사합니다.

소규모 기업에 대한 이사회 위원회 결과는 약하며 통계적으로 유의미하지 않지만, 대형 기업 결과와 통계적으로 구별되지 않습니다.

결론적으로, 소규모 기업에 대해 50% 외부 이사가 더 높은 시장 가치를 예측한다는 강력한 증거를 찾았으며, 50%를 초과하는 외부 이사도 마찬가지로 예측한다는 상당한 증거를 찾았습니다.

또한, 감사 위원회가 별도로 더 높은 시장 가치를 예측한다는 일부 증거도 있습니다.

이러한 증거는 Lazard Asset Management가 관리하는 Korea Corporate Governance Fund의 투자 전략과 일치합니다.

이 펀드는 소규모 기업에 투자하고, 그들이 외부 이사와 감사 위원회를 추가하도록 압력을 가하며, 개혁이 채택된 후 매각합니다.

7. 도구 변수 분석

마지막 방법론적 접근은 도구 변수(IV) 분석입니다.

이사회 구조에 대한 우리의 도구는 "대형 기업 IV"로, 1999–2004년 동안 대형 기업 더미로 정의되지만, 1998년에는 기업 규모와 상관없이 0입니다.

IV 분석을 마지막에 두는 이유는 중요성이 낮아서가 아니라 덜 새로운 이유 때문입니다.

첫째, BJK는 2001년의 횡단 데이터로 유사한 분석을 수행합니다.

둘째, 2단계 최소 자승(2SLS) 분석의 수학적 구조는 전체 개혁 후 기간을 사용하여 개혁의 영향을 추정하는 차이의 차이 분석과 매우 유사합니다.

IV 분석은 차이의 차이 결과에 대한 강건성 검사를 제공합니다.

7.1. IV 타당성

유효한 도구는 외생적이어야 하고, 도구화된 변수(이사회 구조 지수)와 상관관계가 있어야 하며, 종속 변수(ln(Tobin’s q))를 간접적으로만 예측해야 하며, 직접적으로 예측하지 않아야 합니다.

각 요구 사항을 차례로 다룹니다.

7.1.1. 외생성

대형 기업 IV는 외생적일 가능성이 큽니다.

대형 기업 규칙은 1999년 규칙 채택 이전의 자발적 기업 행동과 일치하지 않습니다.

1998년 연말에, 사용 가능한 데이터가 있는 샘플의 51개 대형 기업 중 하나만이 50% 외부 이사를 보유하고 있었으며, 감사 위원회나 외부 이사 지명 위원회를 보유한 기업은 없었습니다.

기업이 규칙을 회피하기 위해 규모를 줄이거나 제한했다는 증거는 없습니다.

이에 대한 일화적인 증거도 없으며, 규제 임계값 바로 아래에 기업이 클러스터링된 경우도 없습니다.

규칙의 적용을 받았다가 나중에 임계값 아래로 떨어진 네 개의 기업 중 세 개는 50% 외부 이사를 유지하고, 모두 감사 위원회를 유지합니다.

7.1.2. 도구와 도구화된 변수 간의 상관관계

대형 기업 IV는 이사회 구조 지수와 강한 상관관계를 가집니다.

2000–2004년 동안의 전체 상관계수는 r=0.69입니다.

이 기간 동안 연간 상관계수는 최소 0.70입니다.

7.1.3. Tobin’s q의 직접 또는 간접 예측?

도구 타당성에 대한 더 어려운 질문은

첫째, 대형 기업 IV가 Tobin’s q를 직접 예측하는지 또는 간접적으로만 예측하는지,

둘째, 간접 예측이 이사회 구조 지수를 통해서만 이루어지는지, 아니면 KCGI의 나머지 부분을 통해서도 부분적으로 이루어지는지입니다.

Tobin’s q의 직접 예측에 관해서는:

- 첫째, 모든 회귀 분석에서 ln(자산)이 Tobin’s q에 미치는 연속적 효과를 통제합니다.

- 둘째, ln(자산)에 대한 계수는 모든 기업과 대형 및 소규모 기업의 하위 샘플에 대해 음수이고 유의미합니다.

이는 더 큰 기업이 자산 달러를 시장 가치 달러로 전환하는 데 더 나쁘다는 것을 의미합니다.

그러나 대형 기업 IV는 크고 양수입니다.

기업이 자산을 시장 가치로 전환하는 능력이 2조 원 이하와 이상에서 모두 감소하고, 거버넌스 규칙이 시작되는 지점에서 정확히 점프하며, 1999년 거버넌스 규칙이 채택된 시점에서 다른 이유로 그렇게 되는 것은 놀라운 일치입니다. - 셋째, 표 7의 회귀 분석에서 대형 기업 IV를 독립 변수로 추가하면, 이사회 구조 지수에 대한 계수는 표 7과 유사하며, 대형 기업 IV는 유의하지 않습니다.

이는 대형 기업 IV가 Tobin’s q를 직접적으로가 아니라 이사회 구조 지수를 통해 간접적으로 예측함을 의미합니다. - 넷째, ln(자산)을 통제하지만, 대형 기업 IV는 크기와 Tobin’s q 간의 직접적인 관계의 함수 형태에서 고차항을 나타낼 수 있습니다.

우리는 보고되지 않은 강건성 검사를 통해 ln(자산)의 여섯 가지 차수를 사용하여 기업 규모를 통제함으로써 이 우려를 해결합니다.

IV 결과는 이 테스트를 통과합니다.

7.1.4. 이사회 구조 지수를 통해서만 Tobin’s q를 예측하는가?

BJK에서는 대형 기업 더미를 KCGI 전체의 도구로 취급해야 할지, 아니면 이사회 구조 지수의 도구로만 취급해야 할지 명확하지 않았습니다.

이사회 구조 지수만을 도구화하는 것에 대한 우려는 ln(자산)을 별도로 통제하더라도 대형 기업 IV가 KCGI의 다른 구성 요소(예: 공시 지수)를 예측할 수 있으며, 이는 차례로 Tobin’s q를 별도로 예측할 수 있다는 것입니다.

2SLS 회귀 분석에서 공시 지수를 생략하면, 대형 기업 IV가 Tobin’s q에 미치는 예측 효과를 전적으로 이사회 구조 채널에 귀속시켜, 이사회 구조 변화가 Tobin’s q에 미치는 영향을 과대평가할 수 있습니다.

부분적인 해결책은 2SLS 회귀 분석에서 공시 지수를 독립 변수로 추가하는 것입니다.

그러나 공시가 이사회 구조와 Tobin’s q에 내생적이라면, 도구화된 이사회 구조에 대한 계수가 여전히 편향될 수 있습니다.

대신 대형 기업 IV를 KCGI 전체의 도구로 사용하면 이 문제를 피할 수 있지만, IV 분석에서 KCGI의 어떤 구성 요소가 추정된 효과를 책임지는지 평가할 수 없습니다.

추가적인 복잡성은 대형 기업이 이사회 구조를 변경한 후 공시 관행을 변경할 수 있다는 것입니다.

이 효과는 초기 이사회 구조 변화에 적절히 귀속될 수 있습니다.

다행히도, 우리의 데이터셋에서는 이러한 잠재적 복잡성이 중요하지 않습니다.

먼저 KCGI를 이사회 구조 지수(BS), 소유권 평등 지수(OP), 그리고 나머지 KCGI(KCGI–OP–BS)로 분리합니다.

소유권 평등은 대형 기업 더미와 약하게 상관관계가 있습니다(r=0.06)

그래서 걱정할 필요가 없습니다.

KCGI의 나머지는 대형 기업 IV와 상관관계가 있습니다(r=0.41).

그러나 (KCGI–OP–BS)에 대한 계수는 유의하지 않고 경제적으로 작습니다(표 7, 회귀 분석 (3) 참조).

따라서, 대형 기업 IV를 이사회 구조 지수의 도구로 사용하면, OP와 (KCGI–OP–BS)를 별도로 통제하든 하지 않든 2SLS 계수의 편향은 작아야 합니다.

대형 기업 더미가 (KCGI–OP–BS)를 예측하고, 이것이 Tobin’s q를 예측한다면, 도구화된 이사회 구조 지수에 대한 계수는 (KCGI–OP–BS)를 통제하지 않을 때 더 커야 합니다.

실제로, 도구화된 이사회 구조 지수에 대한 계수는 양쪽 모두에서 유사합니다.

7.2. 2SLS 결과

표 9에서는 대형 기업 IV를 사용하여 이사회 구조 지수를 도구화한 2SLS 결과를 제시합니다.

표 9 2단계 최소 자승 회귀 분석

대형 기업 IV(기업이 대형이고 연도가 1999년 이후이면 1, 그렇지 않으면 0)를 이사회 구조 지수의 도구로 사용한 2단계 최소 자승 회귀 분석.

1998–2004년의 풀링 데이터를 사용합니다.

두 단계 모두 기업 고정 효과, 연도 더미, 기타 통제 변수(표 7 참조)를 사용합니다.

이상치 처리는 표 7과 동일합니다.

모델 (A)는 소유권 평등과 KCGI–소유권 평등–이사회 구조를 통제하고, 모델 (B)는 이러한 통제를 생략합니다.

R²는 첫 번째 단계의 조정된 R²이며, 두 번째 단계의 내부 R²입니다.

t-통계량은 기업 클러스터를 사용하여 보고됩니다.

n, nn, nnn은 각각 10%, 5%, 1% 수준에서의 유의성을 나타냅니다.

5% 수준 이상에서 유의한 결과는 굵게 표시됩니다.

두 가지 모델을 제시합니다.

모델 (A)에서는 소유권 평등과 KCGI의 나머지를 통제합니다.

모델 (B)에서는 이러한 통제를 생략합니다.

두 번째 단계 회귀 분석에서 도구화된 이사회 구조 지수는 ln(Tobin’s q)를 강하게 예측합니다.

2SLS 계수는 두 모델 모두에서 유사하며, 표 7보다 다소 큽니다(모델 (A)의 경우 0.0144, 표 7에서는 0.0101).

7.3. 내생성의 정도 평가

Durbin-Wu-Hausman 내생성 테스트(Wooldridge, 2008)는 기업 클러스터가 있는 풀링 OLS에 사용할 수 있습니다.

이 테스트는 대형 기업 IV가 이사회 구조 지수의 유효한 도구라는 가정을 기반으로 합니다.

이는 2SLS와 유사하며, 동일한 첫 번째 단계를 가집니다.

두 번째 단계에서, 우리는 ln(Tobin’s q)를 이사회 구조 지수, 통제 변수, 그리고 첫 번째 단계 회귀 분석의 잔차에 대해 회귀 분석합니다.

잔차에 대한 유의한 계수는 내생성의 증거입니다.

보고되지 않은 회귀 분석에서, 표 9의 모델 (A)에 기반한 Durbin-Wu-Hausman 테스트는 ln(Tobin’s q)를 종속 변수로 사용할 때 내생성이 없다는 귀무 가설을 기각하지 않습니다(계수=0.0040, t=1.11).

그러나 ln(market/book)를 기업 가치의 척도로 사용할 때는 귀무 가설을 기각하여 약간의 내생성 증거를 제공합니다.

Tobin’s q에 대한 유효한 도구가 있다면, 이사회 구조 지수에 대한 (여기서는 유효하다고 가정한) 도구와 함께 3단계 최소 자승 회귀 분석을 사용하여 기업 내 Tobin’s q 변화가 이사회 구조를 예측하는지, 따라서 역인과가 중요한 우려인지 평가할 수 있습니다.

ln(Tobin’s q)에 대한 강력한 도구는 없지만, R&D/매출, 광고/매출, EBIT/매출과 같은 몇 가지 존경할 만한 도구가 있습니다.

이 변수들이 Tobin’s q를 예측해야 한다는 이론적 예측이 있으며, 실제로 그렇게 합니다(표 7 참조).

이들은 이사회 구조와 명백한 이론적 연결이 없으며, 이사회 구조 지수를 종속 변수로 사용하는 표 7과 유사한 보고되지 않은 회귀 분석에서 이사회 구조를 예측하지 않습니다. 3SLS 방정식은 다음과 같습니다:

3SLS 절차는 기업 고정 효과와 함께 사용할 수 있지만, 기업 클러스터와 함께 사용할 수는 없습니다.

보고되지 않은 3SLS 회귀 분석에서, 역인과의 일부 증거를 발견했습니다.

도구화된 ln(Tobin’s q)는 약간 유의미하며, 도구화된 ln(market/book)는 이사회 구조 지수의 예측 변수로 유의미합니다.

그러나 기업 클러스터를 사용할 수 있다면 통계적 유의미성은 사라질 가능성이 큽니다.

ln(Tobin’s q)의 표준 편차(0.35) 변화는 이사회 구조 지수에서 약 1포인트 증가를 예측합니다.

따라서, Durbin-Wu-Hausman 테스트와 3SLS는 일관된 증거를 제공합니다.

전체적인 내생성과 역인과의 약간의 증거가 있으며, 기업 내 ln(Tobin’s q) 변화가 약간 더 높은 이사회 구조 지수를 예측합니다.

8. 결론

외부 이사와 감사 위원회는 좋은 기업 거버넌스의 중심 요소로 널리 간주됩니다.

그러나 이 전통적인 지지를 뒷받침하는 설득력 있는 증거는 제한적입니다.

우리는 이사회 구조 개혁이 신흥 시장에서 기업 시장 가치와 성과에 긍정적인 영향을 미칠 수 있다는 증거를 제공합니다.

우리는 대형 한국 기업에 적용되는 1999년 한국의 법적 규칙 채택을 거버넌스에 대한 충격으로 사용합니다.

이벤트 연구, DiD, IV 접근법을 결합하여 이러한 개혁이 예측하는 기업 가치를 제공하는 증거를 제시합니다

(개혁이 채택될 때 대형 기업의 시장 가치가 중형 기업에 비해 증가함).

우리는 회귀 불연속 프레임워크를 사용하여 기업 규모가 시장 가치에 미치는 직접적인 영향을 통제합니다.

각각의 실증 전략에는 잠재적인 결함이 있지만, 이들의 결합 사용은 단독 사용보다 강력한 증거를 제공합니다.

다른 시기에는 대형 기업의 가치가 중형 기업에 비해 급등하지 않으며, 다른 크기에서도 가치 급등이 없습니다.

비거버넌스 이유로 대형 기업에게 특히 좋은 채택 기간이었다는 증거는 없습니다.

기업 고정 효과를 통해 자발적으로 개혁한 소형 기업의 가치 증가가 대형 기업과 유사하다는 것을 확인합니다.

가치 증가는 주로 이사회 독립성에서 비롯되며, 감사 위원회에서도 일부 발생할 수 있습니다.

개혁의 효과는 경제적으로 큽니다—Tobin’s q에서 약 13% 증가, 주가에서 약 46% 증가.

가치 증가는 시간이 지나도 지속됩니다.

따라서, 한국 투자자들은 개혁이 채택될 때 이를 가치 있게 여겼으며, 이후 개혁의 실제 효과를 경험한 후에도 그들의 견해를 바꾸지 않았습니다.

시간이 지남에 따라 점점 더 많은 소형 기업이 이사회 개혁을 하고 유사한 가치 증가를 얻습니다.