일본의 가계부문 자금규모(개인금융자산)는 2,115조 엔

이 중 1,117조엔(53%)은 현금 및 예금

일본의 예금취급기관이 모은 예금 총액은 약 1,735조엔.

이 중 약 933조엔(예대율, 약 53%)이 대출로 돌아간다.

일본 민간 비금융 법인기업이 금융기관으로부터 빌린 총액은 약 487조엔

일본 민간 비금융 법인기업 상장주식 장부가액 약 751조엔

도쿄증권거래소 상장기업의 시가총액은 약 800조엔*.

일반 정부의 증권(채권) 발행액은 약 1,200조 엔

그 중 국채 약 1,000조엔 지방채 약 200조엔

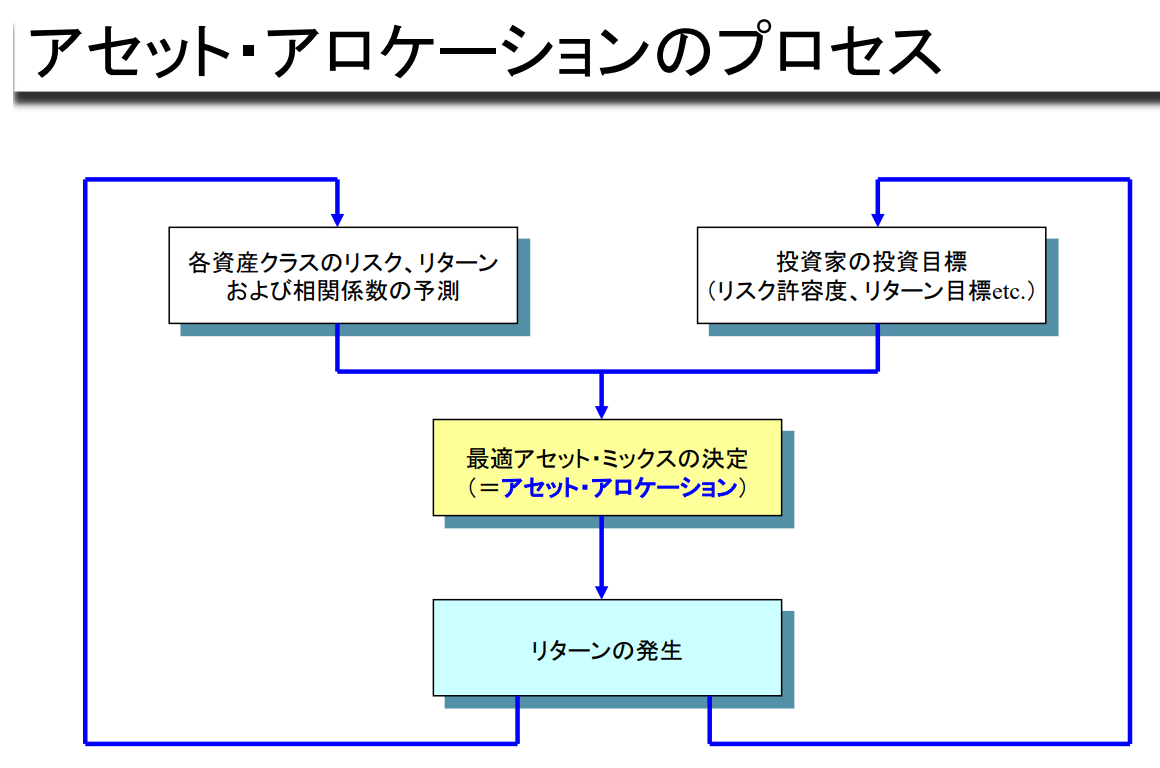

자산배분이란 주식, 채권, 부동산, 해외증권 등 '자산군'에 운용자금을 배분하는 것을 말한다.

운용자금의 성과는 이 배분에 의해 거의 결정된다고 할 정도로 운용에서 가장 중요한 의사결정으로 꼽힌다.

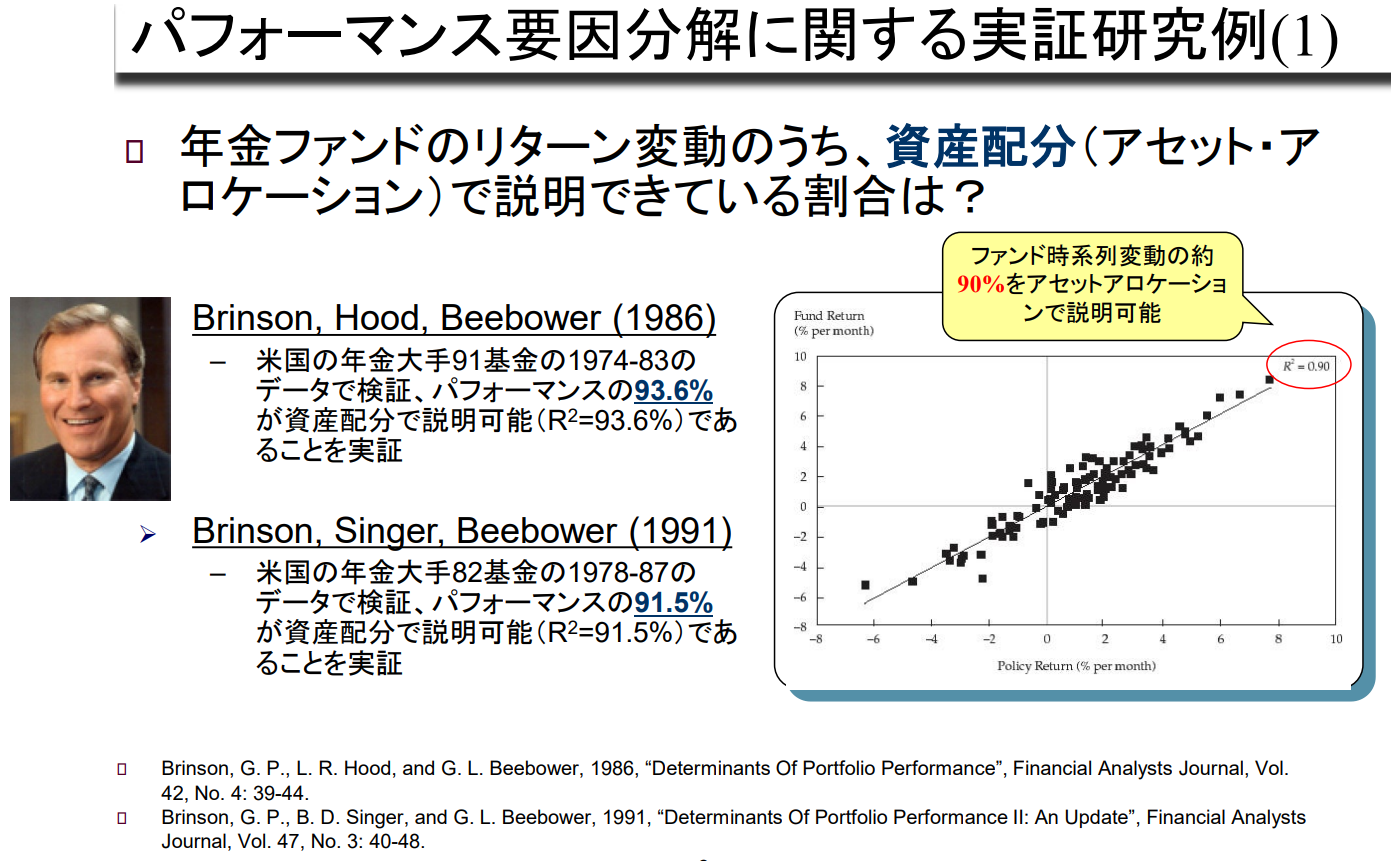

연금Fund의 Return 변동 중 자산배분(Asset Allocation)으로 설명할 수 있는 비율은?

펀드 시계열 변동의 약 90%를 자산배분으로 설명할 수 있습니다.

Brinson, Hood, Beebower (1986)

- 미국 91개 대형 연금기금의 1974-83년 데이터로 검증, 성과 중 93.6%가 자산배분으로 설명 가능(R2=93.6%)

Brinson, Singer, Beebower (1991)

- 미국 82개 대형 연금기금의 1978-87년 데이터로 검증, 성과의 91.5%가 자산배분으로 설명 가능함(R2=91.5%) 입증

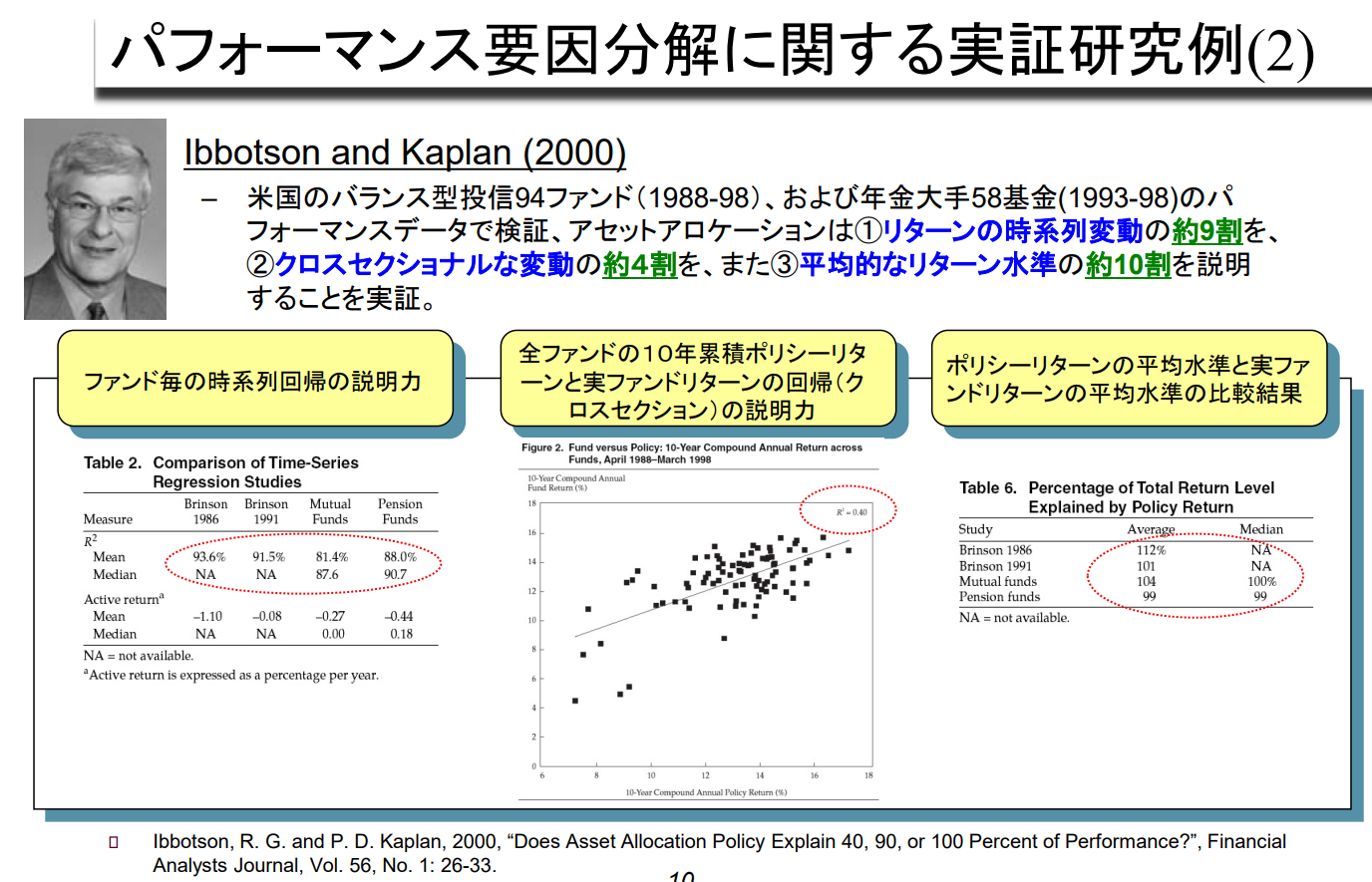

Ibbotson and Kaplan (2000)

- 미국의 Balance형 투신 94개 Fund(1988-98년) 및 58개 대형 연금기금(1993-98년)의 Performance 데이터로 검증한 결과, Asset Allocation은

① Return의 시계열적 변동성의 약 90%를,

② Cross-Sectional(횡단면)적인 변동성의 약 40%를, 그리고

③ 평균적인 Return 수준의 약 10%를 설명할 수 있음을 입증.

- Fund별 시계열 회귀의 설명력 설명력

- 전체 Fund에 대한 연도별 누적 Policy Return과 실제 Fund Return의 회귀분석(Cross-selection)의 설명력

- Policy Return의 평균 수준과 실제 Fund Return의 평균 수준 비교 결과

| 자산운용 | - Fund Manager, Trader, Hedge Fund 운용사 - 은행, 생보사, 손보사 보유증권 Allocation |

|||||

| 자산관리 | - 연금 Plan Sponsor, 대학 기금 운영, 재단 운영 - Financial Planner, 자산운용 Consultant |

|||||

| 재무-기업금융 | - 환Hedge 전략, 최적 사업 구성, Enterprise Risk Management | |||||

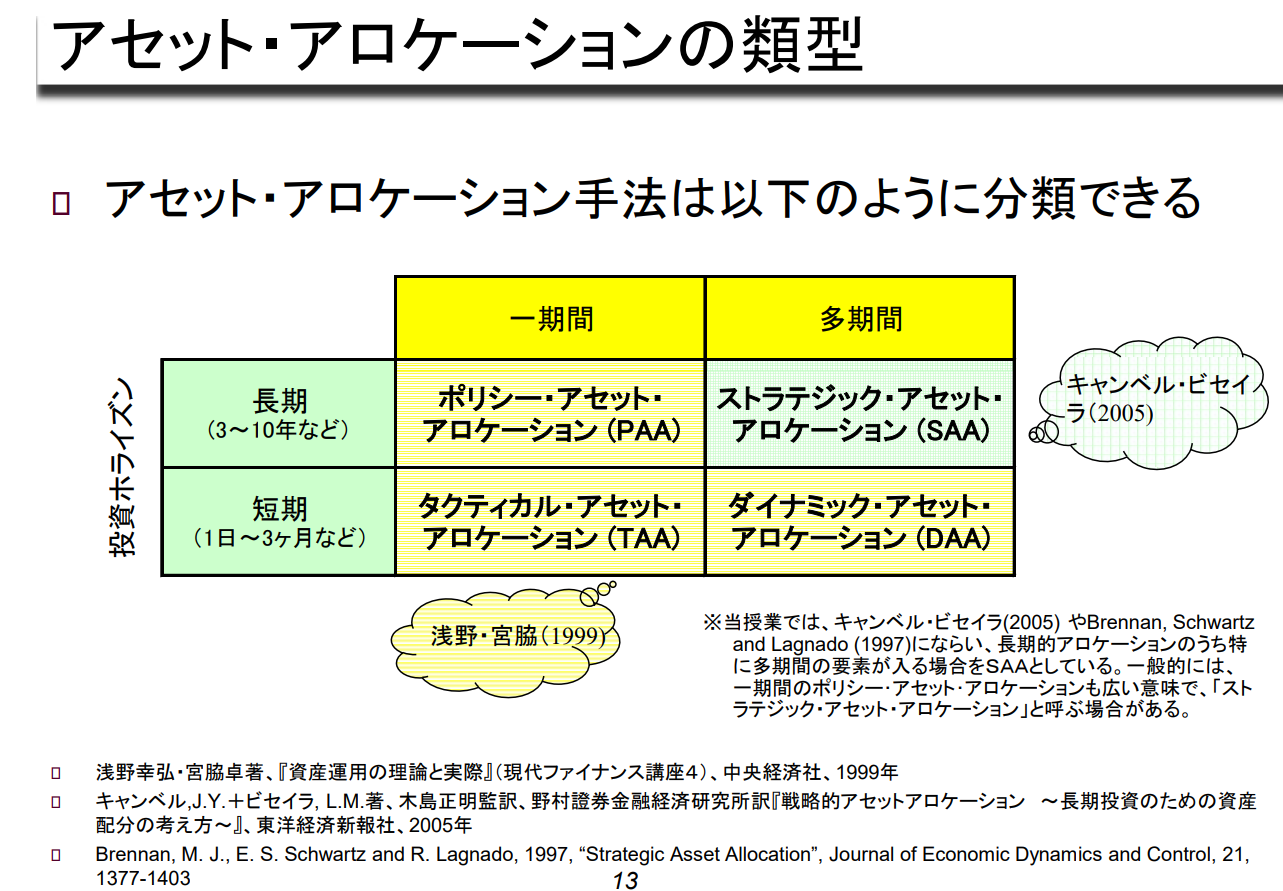

자산배분 기법은 다음과 같이 분류할 수 있다.

| 일기간 | 다기간 | |

| 장기(3~10년 등) | Policy Asset Allocation(PPA) | Strategic Asset Allocation(SSA) |

| 단기(1일~3개월 등) | Tactical Asset Allocation(TTA) | Dynamic Asset Allocation(DAA) |

※ 본 수업에서는 Campbell-Viseira(2005)와 Brennan, Schwartz, Schwartz and Lagnado (1997)에 따라 장기적 Allocation 중 특히 다기간의 요소가 포함되는 경우를 제외하기로 하였다.

일반적으로, 한 기간의 Policy Asset Allocation도 넓은 의미에서 'Strategic Asset Allocation'이라고 한다.

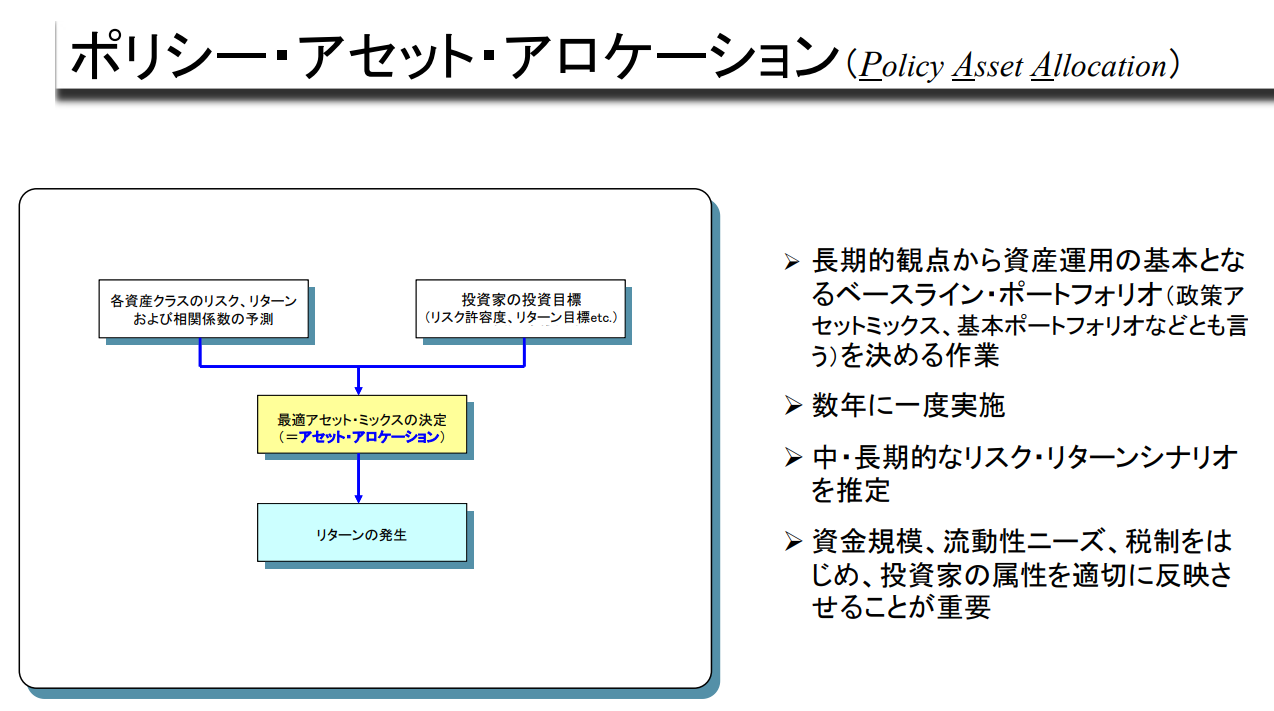

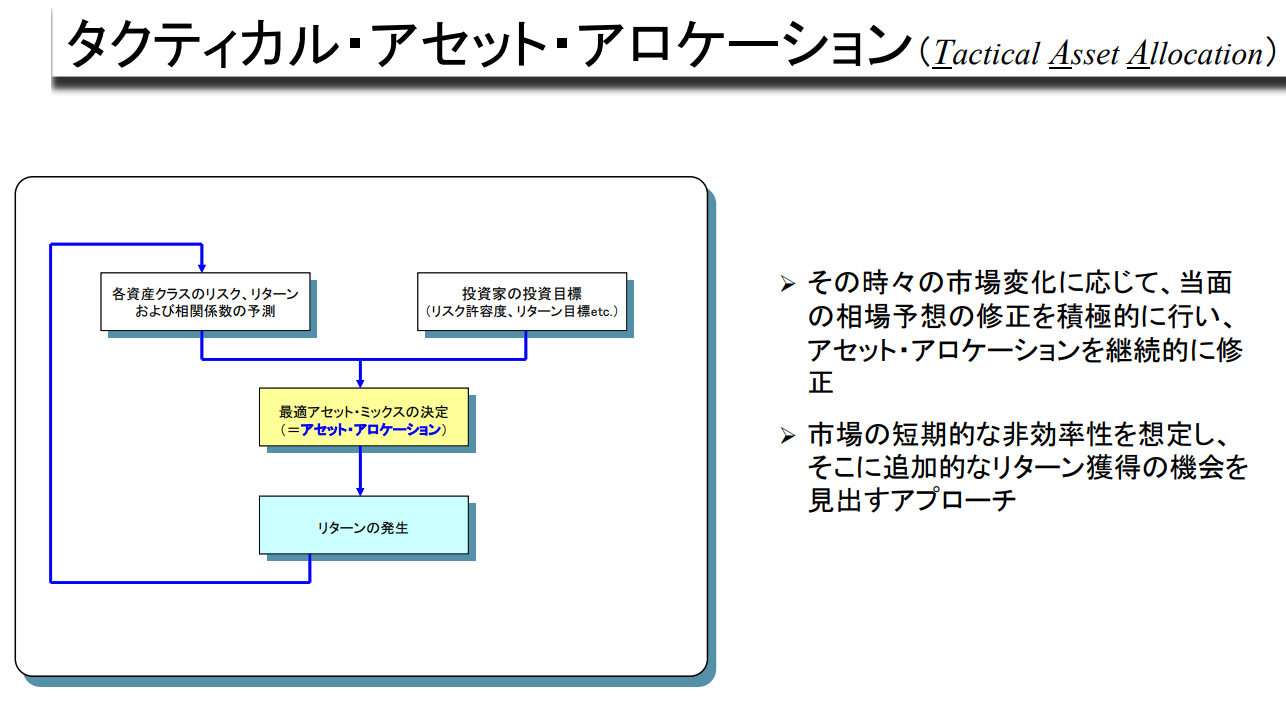

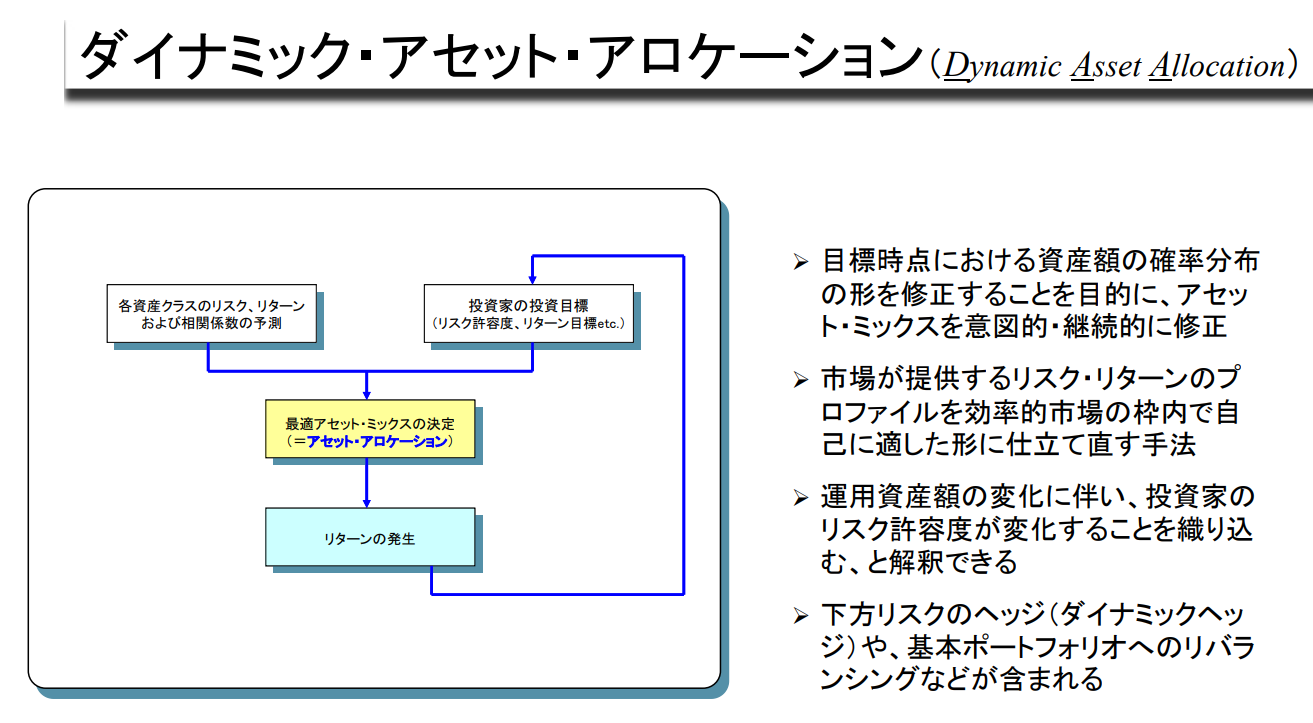

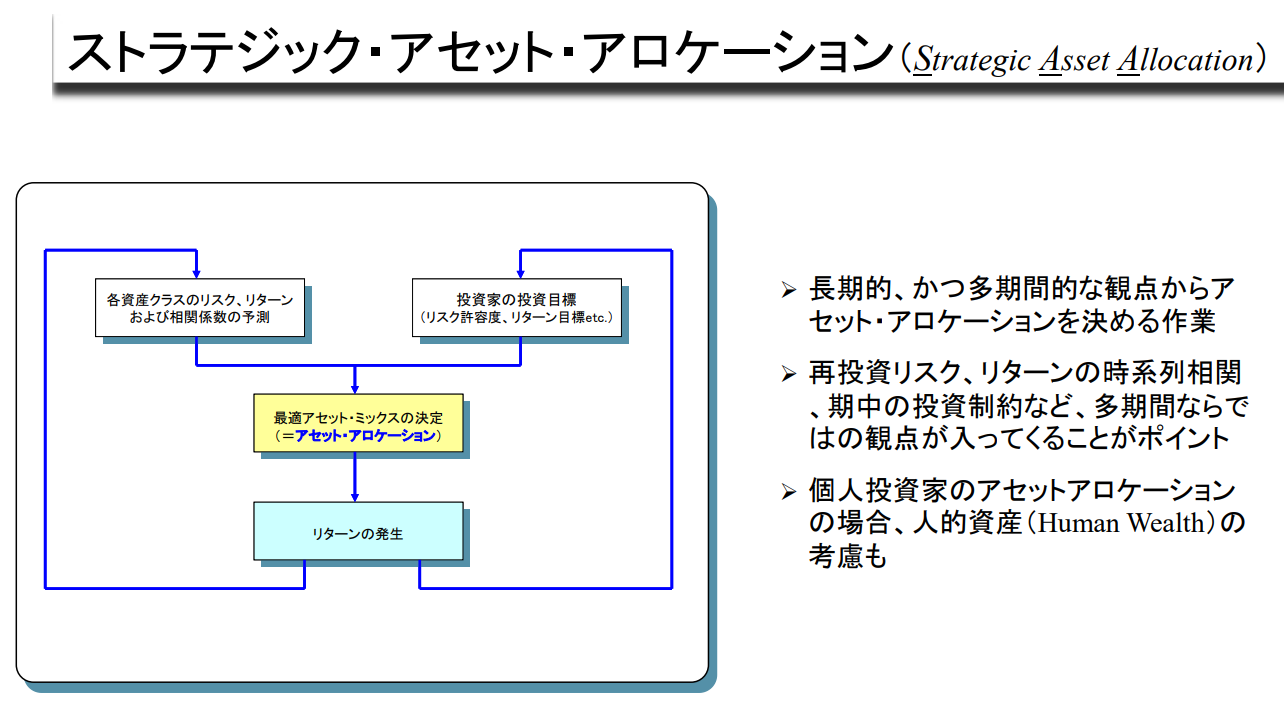

| 각 자산 Class의 Risk, Return 및 상관관계 계수 예측 |

투자자의 투자목표 (Risk 허용도, Return 목표 등) |

| 최적의 Asset Mixs 결정 (= Asset Allocation) |

|

| Return 발생 | |

장기적인 관점에서 자산운용의 기본이 되는 Baseline Portfolio(정책자산믹스, 기본 포트폴리오 등)를 결정하는 작업.

수년에 한 번 실시

중장기적 리스크-수익률 시나리오 추정

자금 규모, 유동성 니즈, 세제 등 투자자의 속성을 적절히 반영하는 것이 중요

시장 변화에 따라 당장의 시장 전망치를 적극적으로 수정하고, Asset Allocation을 지속적으로 수정

시장의 단기적 비효율성을 상정하고, 거기서 추가 Return 창출 기회를 찾는 Approach

목표 시점의 자산 규모에 대한 확률 분포의 형태를 수정하기 위해 Asset Mix를 의도적, 지속적으로 수정하는 방법

시장이 제공하는 Risk-Return Profile을 효율적 시장의 틀 안에서 자신에게 적합한 형태로 재구성하는 기법

운용자산 규모의 변화에 따라 투자자의 위험 허용 범위가 변화하는 것을 반영하는 것으로 해석할 수 있다.

하방 Risk Hedge(Dynamic Hedge), 기본 Portfolio로의 Rebalancing 등이 포함된다.

장기적, 다기간적 관점에서 Asset Allocation을 결정하는 작업

재투자 Risk, Return의 시계열적 상관관계, 기간 내 투자 제약 등 다기간적 관점이 들어가는 것이 Point

개인투자자의 Asset Allocation의 경우, 인적자산(Human Wealth)의 고려도 필요

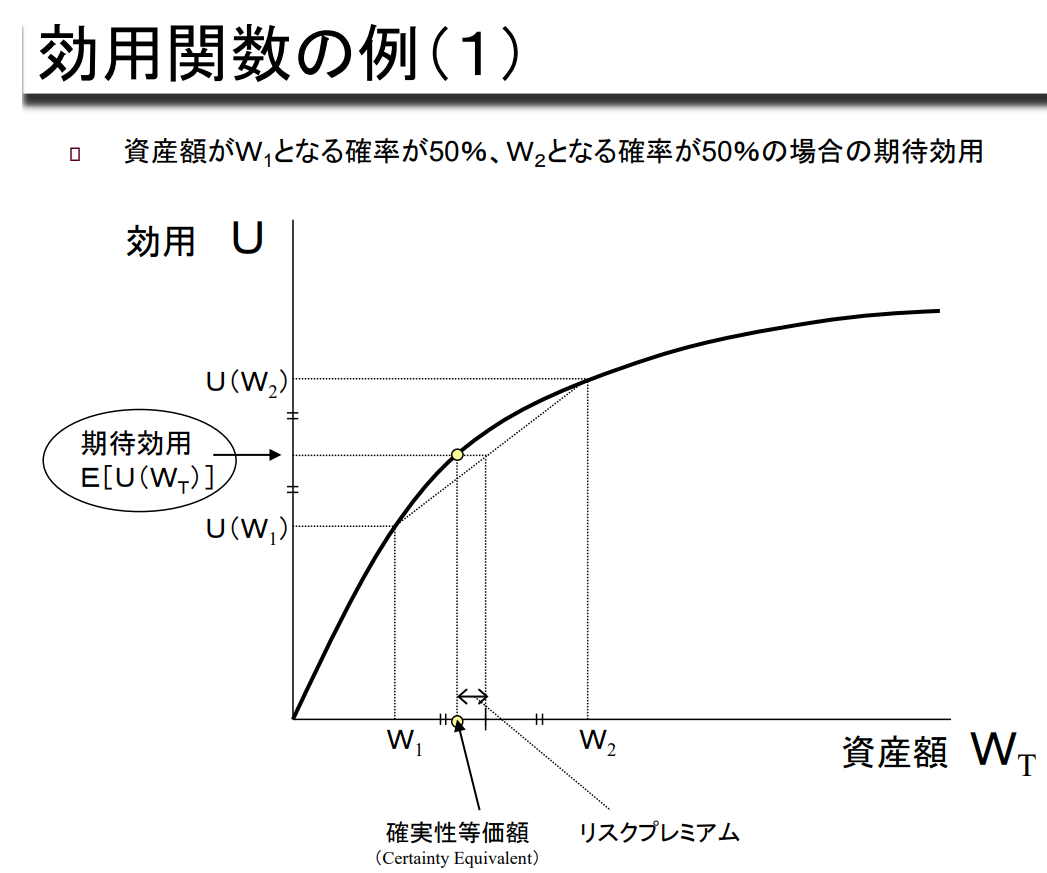

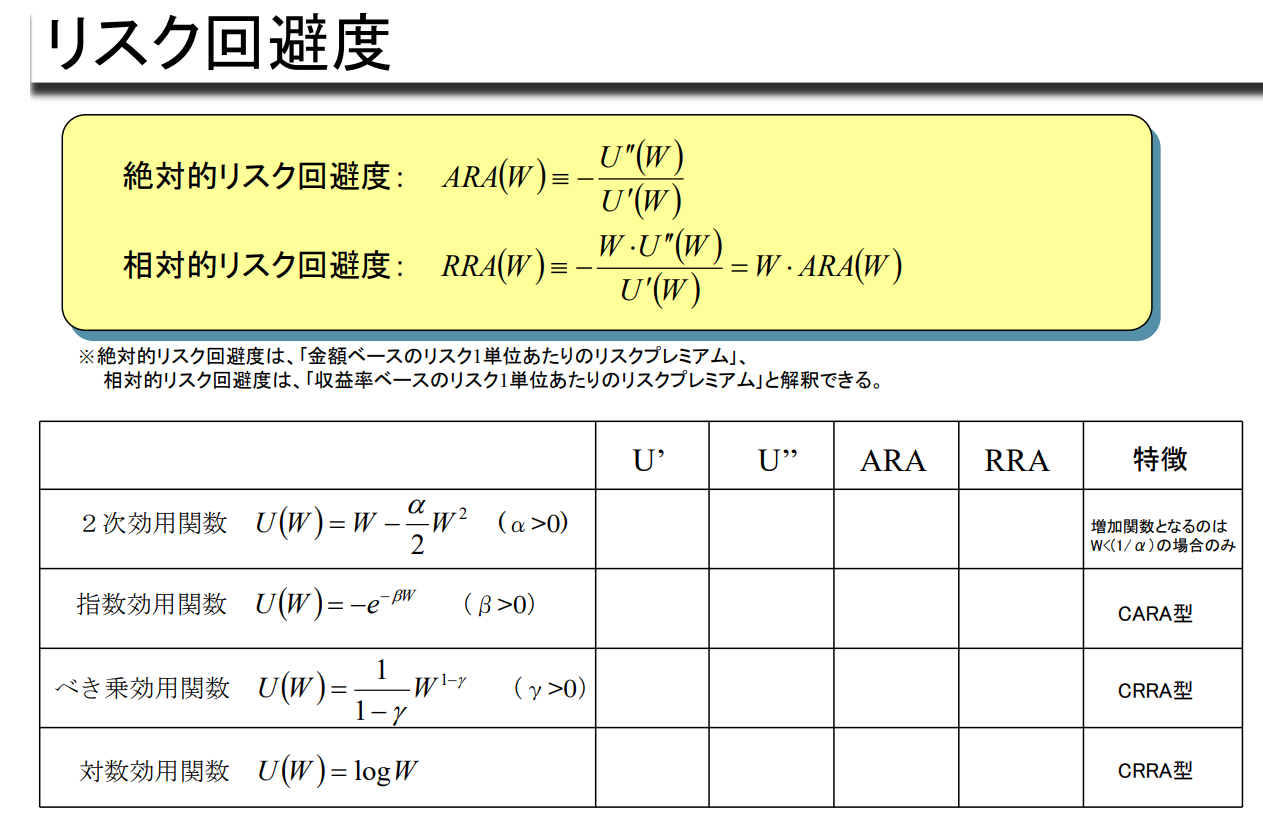

자산액이 W1이 될 확률이 50%, W2이 될 확률이 50%일 때 기대효용

확실성 등가액(Certainty Eqiuvalent)

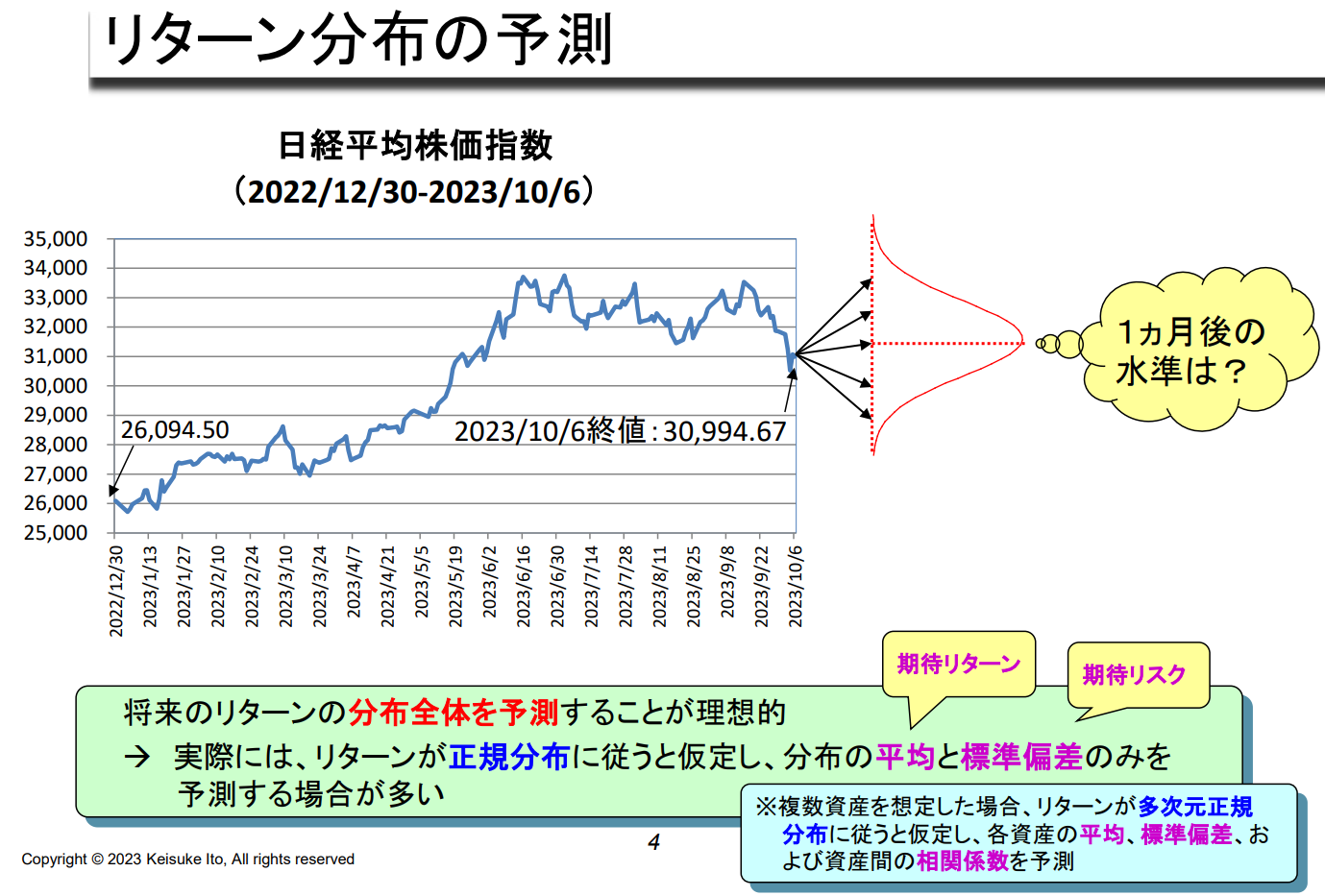

미래 수익률의 전체 분포를 예측하는 것이 이상적임

→ 실제로는 수익률이 정규분포를 따른다고 가정하고

분포의 평균(기대 Retun)과 표준편차(기대 Risk)만을 예측하는 경우가 많다.

여러 자산을 가정할 경우, Return이 다차원 정규분포를 따른다고 가정하고

각 자산의 평균, 표준편차 및 자산 간 상관관계 계수를 예측

표준편차는 Risk(불확실성)을 표현하기 위해 활용되는 가장 보편적인 척도입니다.

정규분포의 경우,

±1σ 이내가 되는 확률…68.3%

±2σ 이내가 되는 확률…95.4%

±3σ 이내가 되는 확률…99.7%

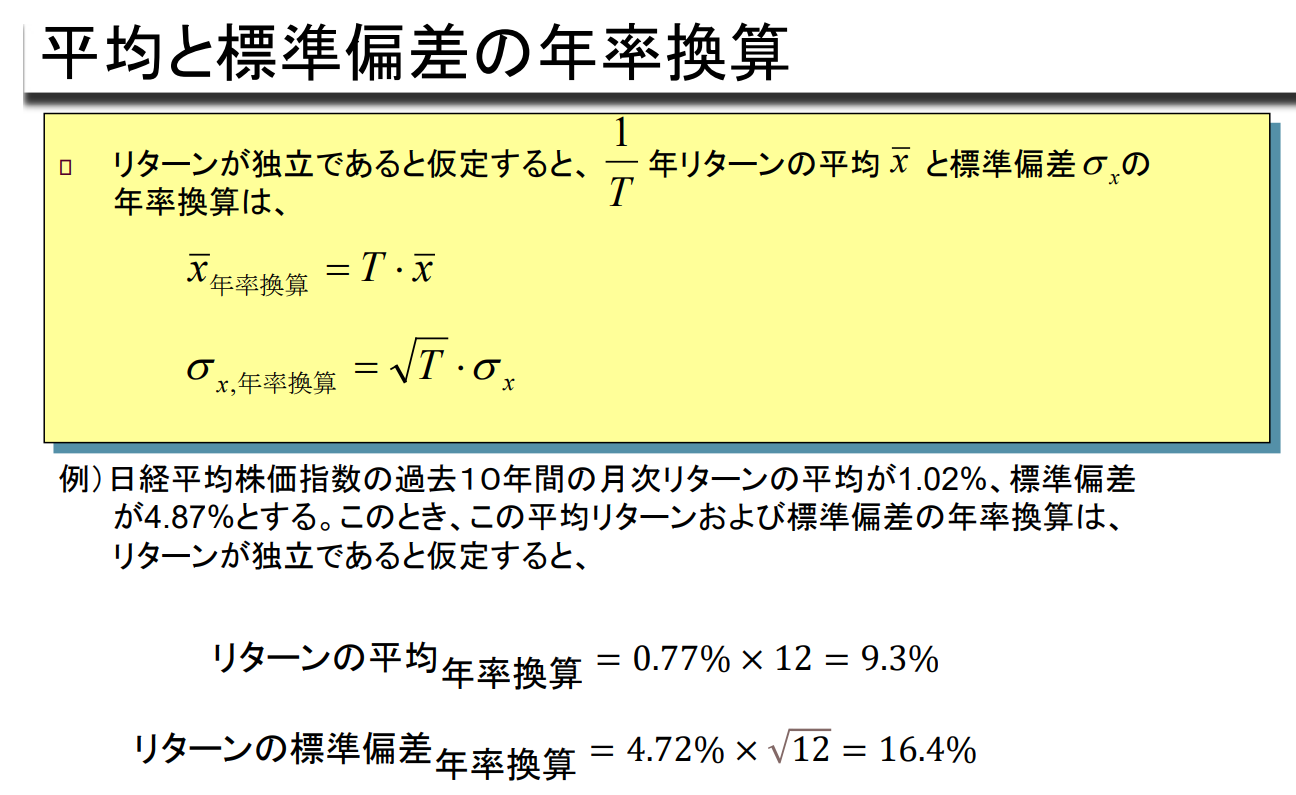

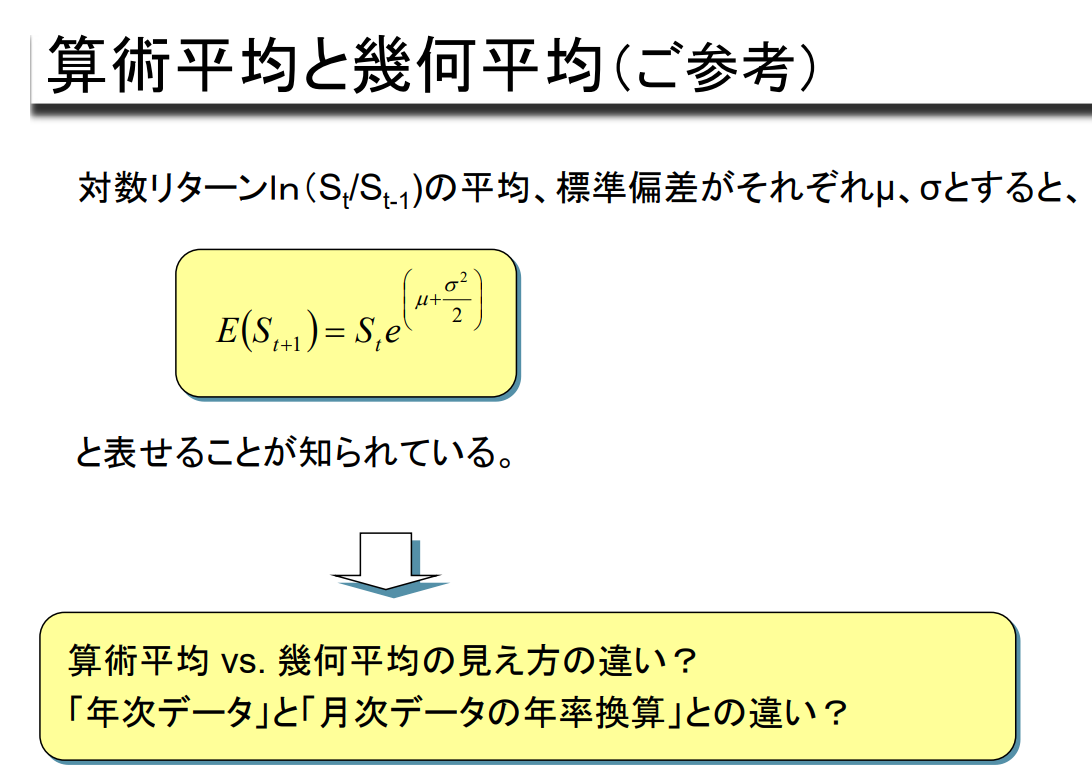

예) 닛케이 평균 주가지수의 과거 월별 수익률의 평균이 1.02%, 표준편차가 4.72%라고 가정한다.

이때 이 평균 수익률과 표준편차의 연환산 수익률은 수익률이 독립적이라고 가정했을 때이다,

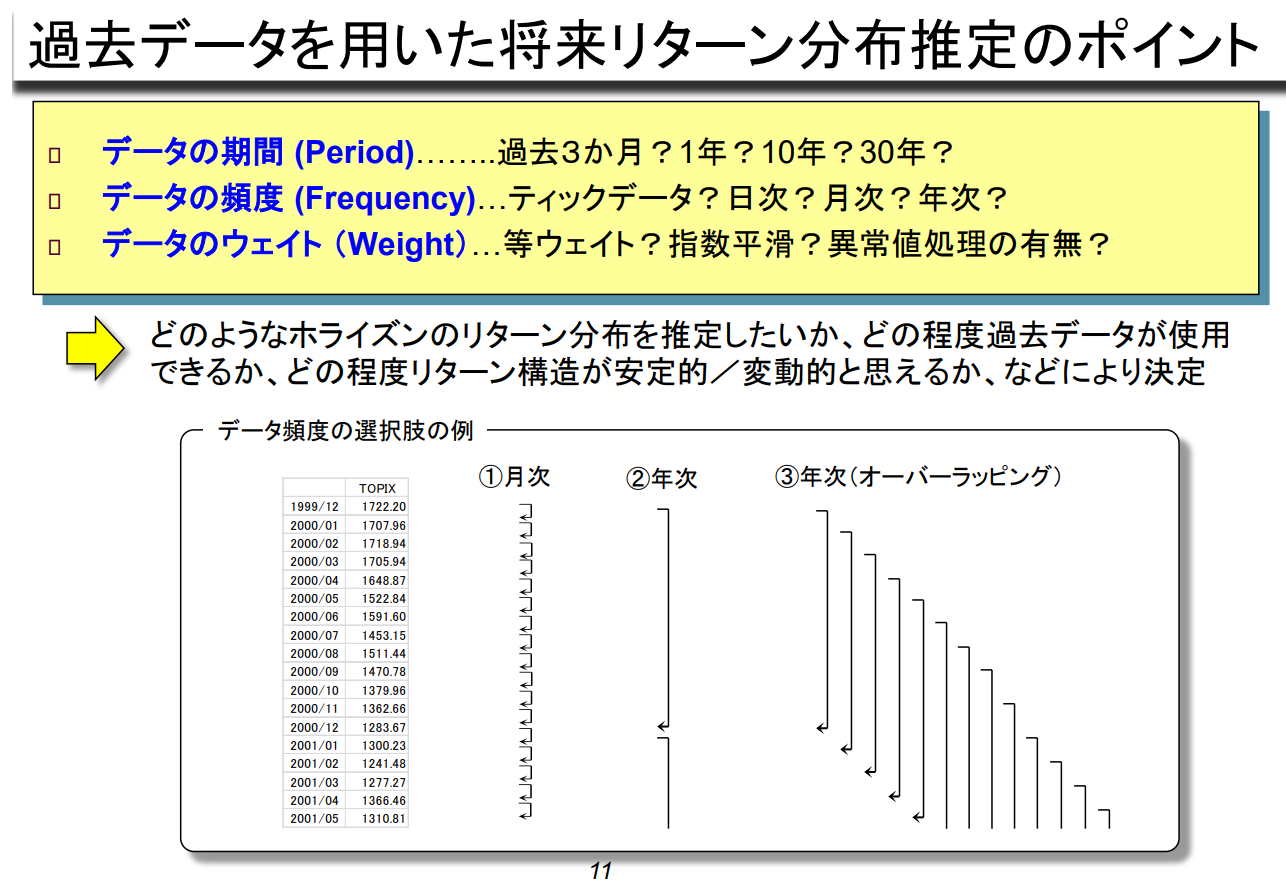

데이터 기간 (Period)......... 과거 몇 개월, 1년, 10년, 30년?

데이터 빈도 (Frequency)...틱 데이터? 일별? 월간? 연간?

데이터 Weight.................... 등 Weight? 지수 평활화? 이상치 처리 유무?

어떤 Horizon의 Return 분포를 추정하고 싶은지, 과거 Data를 어느 정도 사용할 수 있는지,

Return 구조가 어느 정도 안정적/변동적이라고 생각하는지 등을 고려해 결정

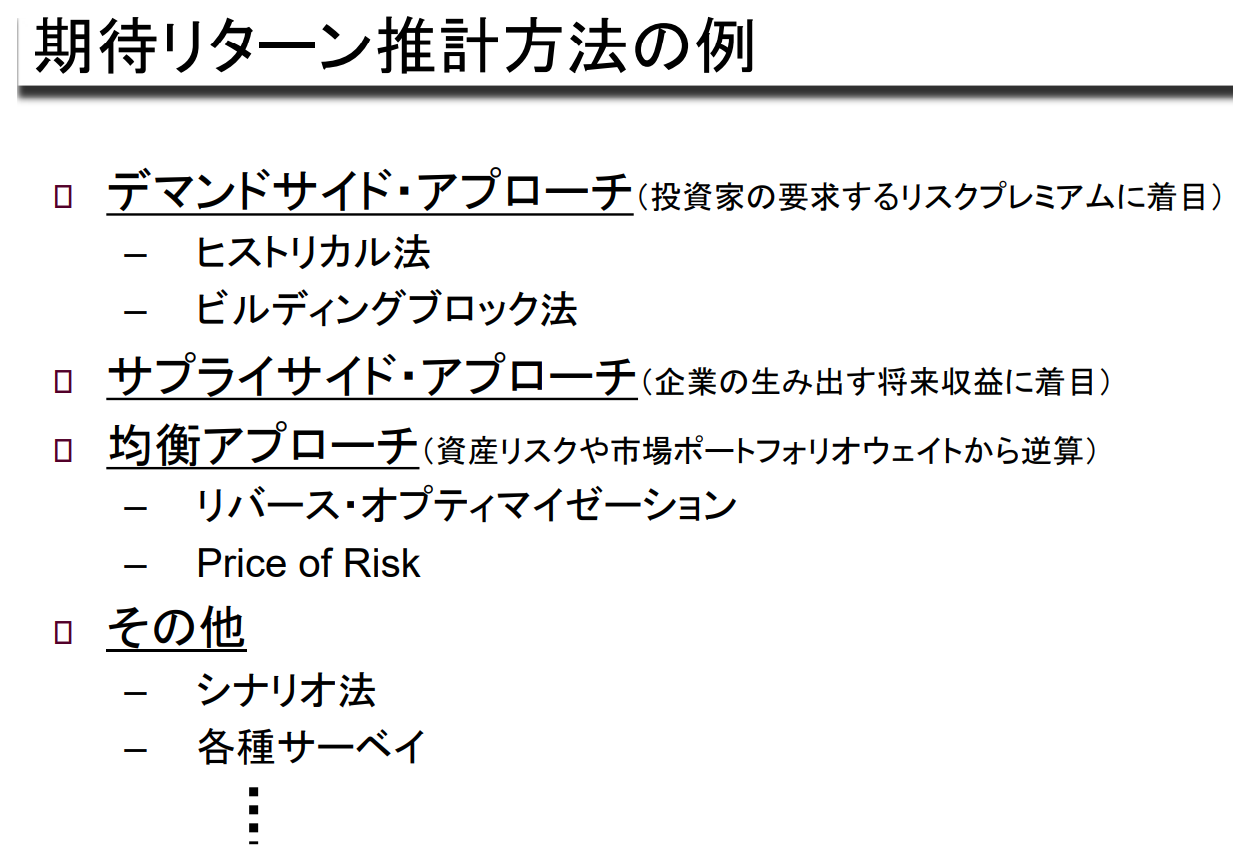

Demand Side Approach (투자자가 요구하는 리스크 프리미엄에 초점을 맞춘)

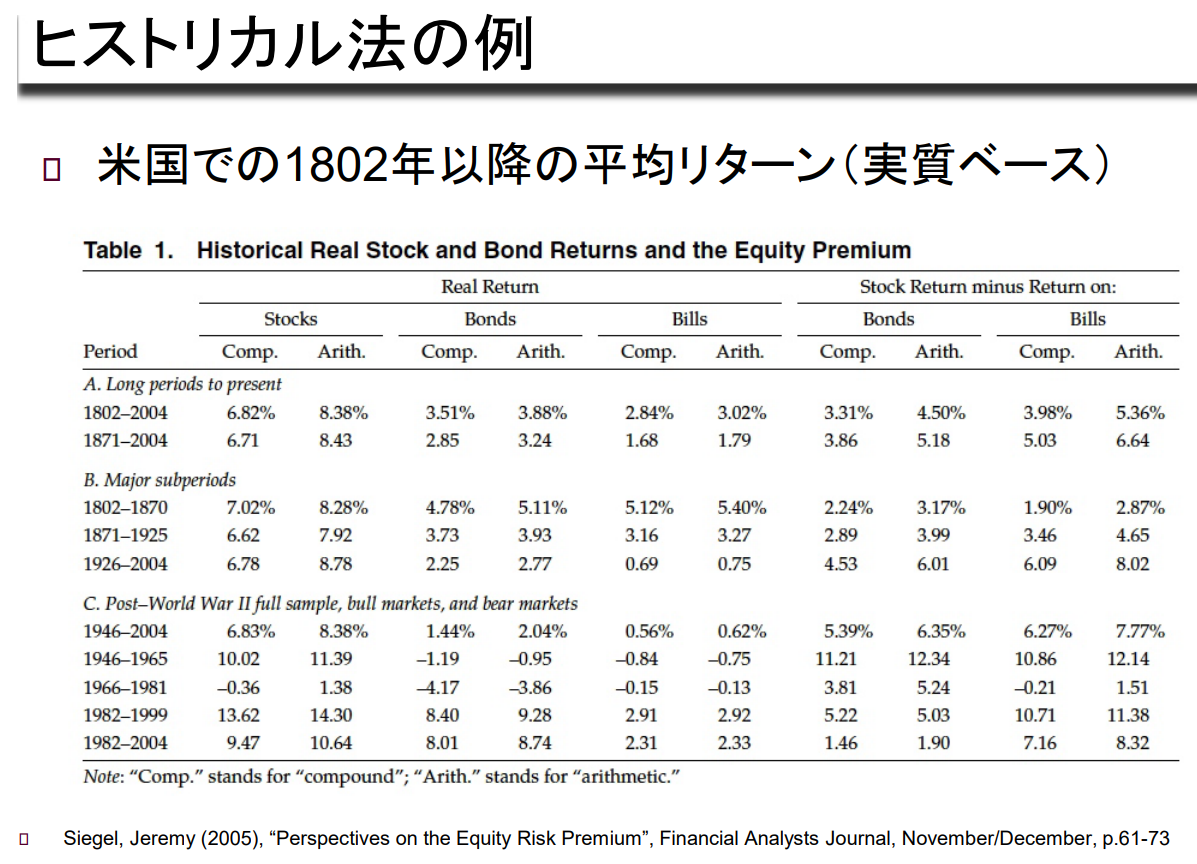

- Historical 방식

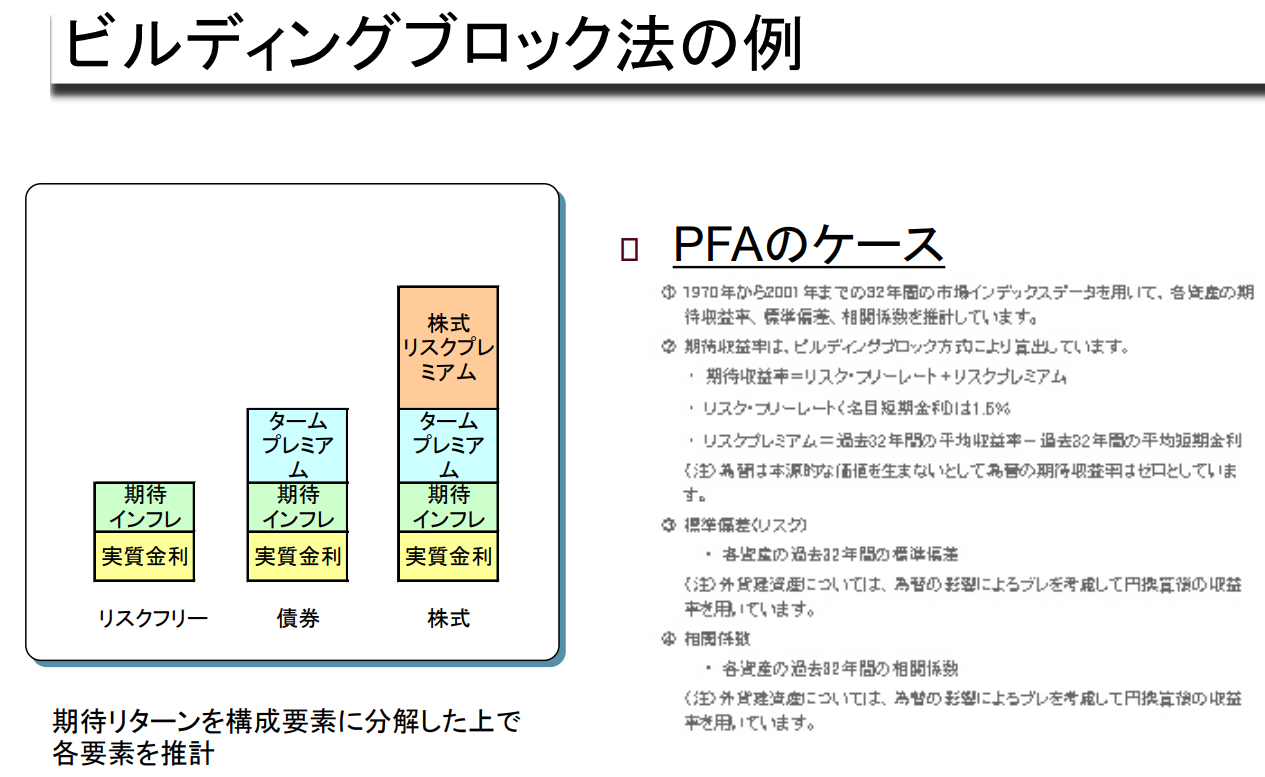

- Building Block 방식

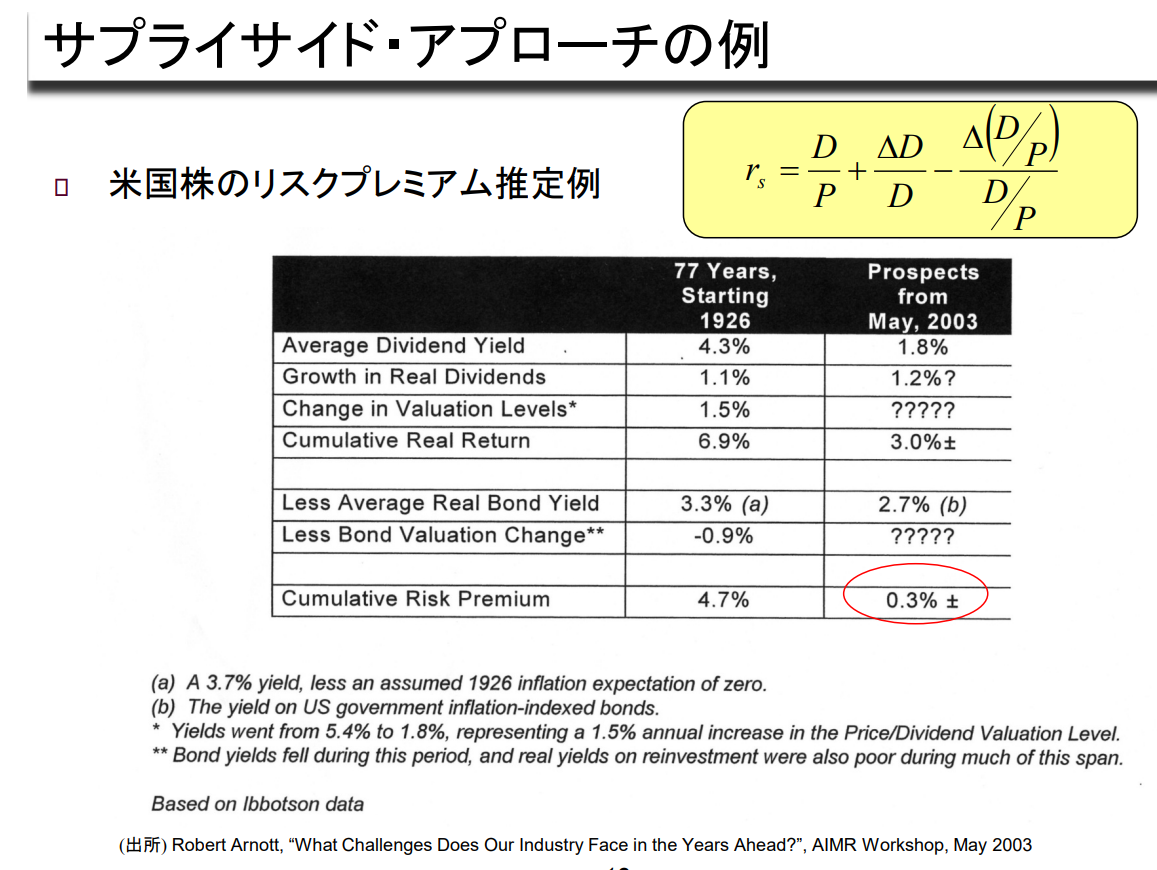

Supply Side Approach(기업이 창출할 미래 수익에 주목)

균형 Approach (자산 위험과 시장 포트폴리오 가중치에서 역산)

- Reverse Optimization

- Price of Risk

기타

- 시나리오 방법

- 각종 설문조사

기대수익률을 구성요소로 분해한 후 각 요소를 추정

'WBS - 2023 Fall > 자산배분' 카테고리의 다른 글

| [자산배분 #13-14] (0) | 2023.11.25 |

|---|---|

| (자산배분 #11-12) 대체투자 및 해외 분산투자 | 자산 배분에 대한 성과 평가 (0) | 2023.11.18 |

| (자산배분 #9-10) Strategic Asset Allocation | 개인 투자가의 Asset Allocation | 다기간 Asset Allocation의 실제 (0) | 2023.10.28 |

| (자산배분 #7-8) Dynamic Asset Allocation | Allocation 최적화를 위한 노력 (0) | 2023.10.28 |

| (자산배분 #5-6) Tactical Asset Allocation (0) | 2023.10.21 |

| (자산배분 #3-4) 투자방침의 책정 | Policy Asset Allocation (0) | 2023.10.14 |