유기증권의 회계

유가증권의 회계처리 포인트

- 유가증권을 어느 시점에 대차대조표에 계상하는가? (발생인식)

- 유가증권을 최초에 어떤 금액으로 측정하여 계상할 것인가?

- 유가증권을 이후 어떤 금액으로 측정할 것인가? (유가증권의 평가)

- 유가증권의 손상차손은 어떤 경우에 인식하는가?

- 유가증권 관련 수익은 어떻게 인식하고 측정하는가?

관련 자산 과목의 예시

| 은행업 | 제조업체(예: 클라레) |

| 환매조건부채권 | |

| 채권대차거래 등 지급보증금 | |

| 특정거래자산 ... 상품유가증권、특정거래유가증권 |

|

| 금전신탁 | |

| 유가증권 ... 국채, 지방채, 단기채(CP), 회사채, 주식, 기타 유가증권 |

유가증권 투자 유가증권 |

금융자산 발생 인식의 개념

- (참고) 구 법인세 기본통지 2-1-22의 규정

- 유가증권의 양도로 인한 수익금액은 별도로 정하는 것을 제외하고는

그 인도일이 속하는 사업연도의 익금에 산입한다.

- 유가증권의 양도로 인한 수익금액은 별도로 정하는 것을 제외하고는

- 금융자산의 계약상 권리를 발생시키는 계약을 체결한 때 발생을 인식(기준 7)

- 이유 - 계약시점부터 계약당사자에게 시가변동위험과 신용위험이 발생하기 때문 (기준 55)

- 상품 등의 매매 또는 용역제공의 대가에 대한 금전채권채무는

상품 등의 인도 또는 용역제공이 완료된 시점에 발생을 인식(기준(주)3) - 유가증권에 대해서는 원칙적으로 약정시점에 발생을 인식(기준 55)

- 파생상품거래는 계약체결시점에 발생을 인식(기준 55)

유가증권의 발생 인식 - 실무지침

- 유가증권 매매계약의 인식 (실무지침 22)

- 약정일부터 인도일까지의 기간이 시장의 규칙이나 관행에 따른 통상적인 기간인 경우, 매매약정일(약정일 기준)

- (매수자 관점) 매수자는 약정일로부터 시장변동위험에 노출되어 있다.

- (매도자 입장) 실질적 자유처분권 상실에 주목(실무지침 232)

- 통상적인 기간 ... 거래소가 정한 약정일로부터 인도일까지의 일수 등 금융상품의 종류별, 시장 또는 거래관행별로 통상 인도에 소요되는 일수(실무지침 23)

- 보유목적별로 매수자는 약정일로부터 인도일까지의 시가변동만을 인식하고,

매도자는 매매손익만을 약정일에 인식(수정인도일 기준) - 유가증권의 신용거래, 공매도 ... 유가증권의 매매에 준함(실무적용24,25)

- 약정일부터 인도일까지의 기간이 시장의 규칙이나 관행에 따른 통상적인 기간인 경우, 매매약정일(약정일 기준)

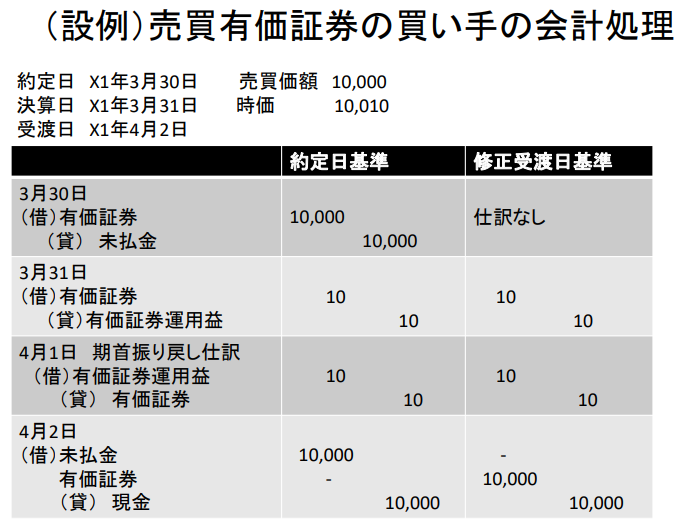

약정일 X1년 3월 30일 매매가격 10,000

결산일 X1년 3월 31일 시세 10,010

인도일 X1년 4월 2일

| 약정일 기준 | 변경된 환승 날짜 기준 | |

| 3월 30일 (차) 유가증권 (대) 미지급금 |

10,000 10,000 |

분개 없음 |

| 3월 31일 (차)유가증권 (대) 유가증권 운용수익 |

10 10 |

10 10 |

| 4월1일 기말환입분개 (차) 유가증권운용수익 (대) 유가증권 |

10 10 |

10 10 |

| 4월 2일 (차) 미지급금 유가증권 (대) 현금 |

10,000 - 10,000 |

- 10,000 10,000 |

금융자산 최초 인식시 측정

- 해당 금융자산의 시가로 측정(실무지침 29)

- 취득한 금융자산의 시가와 지급한 대가 또는 수취한 대가가 다른 경우,

그 차액은 해당 거래의 실체에 따라 처리합니다. (실무지침 243)

- 예치예탁보증금 예시

- 첫날 손익의 처리 ... 규정이 명확하지 않다.

- (국제적인 논의로는 시가의 산정이 관찰 가능한 데이터에 의한 것인지 여부에 따라 구분하는 견해가 있음)

- 금융자산 취득시 부대비용(지급수수료 등)은 취득한 금융자산의 취득원가에 포함한다. (실무지침 56)

- 경상적으로 발생하거나 자산과의 대응관계가 불분명한 것은 포함하지 않는 것도 가능

- 금융자산 이외의 자산의 취득원가 처리와 동일하게 처리함

- 파생상품 제외

약정일로부터 인도일까지의 기간이 통상적인 기간보다 긴 경우

- 약정일로부터 인도일까지의 기간이 통상적인 기간보다 긴 경우란?

- 통상적인 기간이란 원칙적으로 우리나라 상장증권의 경우

거래소가 정한 약정일로부터 인도일까지의 일수 등 금융상품의 종류별, 시장 또는 거래관행별로

통상적으로 인도에 소요되는 일수를 말한다(실무지침 23).

- 통상적인 기간이란 원칙적으로 우리나라 상장증권의 경우

- 회계처리상 선인도 거래가 된다.

- 계약일과 인도일이 서로 다른 고정계약에 의한 매매계약

- 매매계약은 선취계약이며, 매수자나 매도자 모두

약정일에 해당 선취계약에 따른 권리의무의 발생을 인식한다(실무지침 22) - 매매계약 자체를 선취계약으로 인식하고, 권리의무로부터 발생하는 가치를 금융자산-금융부채로 인식

(실무지침 233) ... 대상 금융자산 자체는 인식하지 않음 - 결산일 현재 미결제된 선도계약을 파생상품거래로 시가평가하여 평가차익을 당기손익으로 인식(실무지침 236)

유가증권 최초 인식 후 측정 개념

- 모두 취득원가로 평가하는 개념

- 거래소의 시세가 있는 경우 평가방법을 달리 정하는 방식(예: 기업회계원칙)

- 보유목적에 따라 평가방법을 달리 정하는 방식

- 금융자산에 대해 트레이딩, 만기보유, 대여금 및 채권, 매도가능의 4가지 분류(1998년판 IAS39)

- 채권 및 지분증권에 대해 만기보유, 트레이딩, 매각가능의 3가지 분류(SFAS115, 1993년)

- 평가방법(예: 상각후원가와 시가)을 정하고, 각각에 속하는 것의 요건을 정하는 방식(예: IFRS9)

- 모든 것을 시가(공정가치)로 평가하는 개념

유가증권의 평가기준(기준 14-20,24-25)

- 보유목적에 따른 평가

- 매매목적 유가증권 ... 시가

- 만기보유목적의 채권 ... 취득원가(상각후원가법)

- 종속기업 주식 및 관계기업 주식 ... 취득원가

- 기타 유가증권 ... 시가

- 시장가격이 없는 주식 ... 취득원가

- 운용을 목적으로 하는 금전신탁 ... 시가

유가증권 평가차익의 처리방법

- 매매목적-손익(기준서 15)

- 기타 유가증권(기준서 18, 실무지침 73)

- 평가차익은 환입방식

- 부분 순자산 직접법 ... 평가손실은 당기손익, 평가이익은 당기순자산에 반영

- 전액 순자산 직접법 ... 차익과 손실 모두 순자산에 반영

- 세효과 회계상 일시적 차이에 해당 (감사위 70 참조)

- 기타 유가증권 중 상각후원가법 대상인 것...

취득원가와 상각원가의 차액을 유가증권 이자의 수정으로 처리한 후, 시가와의 차액을 평가차액으로 한다. - 감손처리(구 강제평가감액)... 손익

시가평가의 '시가'(금융상품회계기준)

- 시가는 공정한 평가액(기준 6)

- ① 시장에서 형성되고 있는 거래가격, ② 호가 또는 지표 기타 시세에 기초한 가격(시장가격)을 말한다.

- 시장가격이 없는 경우에는 ③ 합리적으로 산정된 가액을 공정하게 평가한 가액으로 한다.

- 시장에는 수시로 매매-환금 등을 할 수 있는 거래시스템 등이 포함됨(기준54) 합리적으로 산정된 가액(실무지침54)

- 시가에 부대비용을 포함하지 않음(실무지침 56)

- 합리적으로 산정된 가액 (실무지침 54)

- ① 유사한 금융상품의 시장가격으로 추정

- ② 미래 현금흐름의 할인된 현재가치

- ③ 프라이싱 모델 이용

- 자체적으로 합리적 추정이 불가능한 경우 브로커-정보제공자의 가격 이용 가능

- 주식의 시가평가에는 사용하지 않음(실무지침 60 참조)

기업회계기준서 제30호「시가의 산정에 관한 회계기준」제30호

- 2019년 7월 공표

- 2021년 4월 1일 이후 개시하는 연결회계연도 및 사업연도의 개시일부터 적용

- 시가의 정의 ...

'시가'란 산정일에 시장참여자 간에 질서 있는 거래가 이루어진다고 가정할 때

해당 거래에서 자산을 매각하여 받을 가격 또는 부채를 이전하기 위해 지불할 가격을 말한다. - "시장참여자"라 함은 자산 또는 부채에 관한 주요 시장 또는 가장 유리한 시장에서

다음 각 호의 요건을 모두 충족하는 매수자 및 매도자를 말한다.

- ① 서로 독립적이며, 특수관계자(기업회계기준서 제11호 '특수관계자 공시에 관한 회계기준'(이하 '특수관계자 회계기준'이라 한다)에 따라 특수관계자로 분류되지 않는다. 제5항(3)에 해당하지 않을 것

- ② 지식이 있고, 입수 가능한 모든 정보에 근거하여 해당 자산 또는 부채에 대하여 충분히 이해하고 있을 것

- ③ 해당 자산 또는 부채와 관련하여 거래를 할 수 있는 능력이 있을 것

- ④ 해당 자산 또는 부채에 관하여 다른 사람의 강요에 의한 것이 아니라 자발적으로 거래를 할 의사가 있을 것.

- "질서 있는 거래"라 함은 자산 또는 부채의 거래에 관하여 통상적이고 관습적인 시장에서의 활동이 가능하도록 시가 산정일 이전의 일정 기간 동안 시장에 노출되어 있는 것을 전제로 한 거래를 말한다.

- 다른 사람에 의해 강제된 거래(예: 강제청산거래나 투매)는 질서 있는 거래에 해당하지 않는다.

기준서 제30호 시가의 산정 및 Input

- "Input"이라 함은 시장참여자가 자산 또는 부채의 시가를 산정할 때 사용하는 가정(시가의 산정에 내재된 위험에 관한 가정을 포함한다)을 말한다.

- 시가를 산정할 때 사용하는 Input은 다음 순서에 따라 우선적으로 사용한다

(레벨1 Input이 가장 우선순위가 높고, 레벨3 Input 가장 우선순위가 낮다). - (1) 레벨 1 투입변수 ... 레벨 1 Input은 시가 산정일에 기업이 입수할 수 있는 활성시장에서 거래되는 동일한 자산 또는 부채에 대한 시장가격으로 조정되지 않은 가격을 말한다.

해당 가격은 시가의 최적 근거를 제공하는 것으로,

해당 가격을 이용할 수 있는 경우 원칙적으로 해당 가격을 조정하지 않고 시가를 산정하는 데 사용한다. - (2) 레벨 2 투입변수 ... 레벨 2 Input는 자산 또는 부채에 대해 직접 또는 간접적으로 관찰 가능한 Input 중 레벨 1 투입변수 이외의 투입변수를 말한다.

- (3) 레벨 3 투입변수 ... 레벨 3 Input는 자산 또는 부채에 대해 관찰할 수 없는 Input를 말한다.

해당 입력은 관련성이 있는 관찰가능한 Input이 입수 불가능한 경우에 사용한다.

매매목적 유가증권

- 시가의 변동으로 이익을 얻을 목적으로 보유하는 유가증권(매매목적증권)은

시가로 대차대조표 가액을 산정하고, 평가차익은 당기손익으로 처리한다. (기준15)

- (배경①) 1997년 4월 이후 은행업이나 증권업에서는 트레이딩 계정(특정거래)의 시가평가가 가능해진다.

- (배경②) 시가변동으로 이익을 얻을 목적으로 보유하는 유가증권에 대해서는 투자자에게 유용한 정보 및 기업에 대한 재무활동의 성과는 유가증권의 기말시점 시가

- 실무지침 규정

- 단기간의 가격변동으로 이익을 얻을 목적으로 보유하는 것을 말하며,

통상적으로 동일 종목에 대해 상당한 정도의 반복적인 매매가 이루어지는 것을 말한다. - 증권의 매매를 업으로 하는 것이 정관상 명백하고, 트레이딩 업무를 일상적으로 수행할 수 있는 인력으로 구성된 독립된 전문부서(계열사 및 신탁 포함)에 의해 매매목적의 유가증권이 보관-운용되고 있는 것이 바람직하다.

- 단기간의 가격변동으로 이익을 얻을 목적으로 보유하는 것을 말하며,

(참고) 해외기준 매매목적 유가증권

- FASB 제115호

- 단기 매도 목적으로 매입-보유하는 유가증권은 매매목적증권으로 분류

- 트레이딩은 일반적으로 활발하고 빈번한 매매를 의미하며, 트레이딩 목적의 유가증권은 일반적으로 단기적인 가격차이로부터 수익을 얻을 목적으로 매수-보유하는 유가증권이다.

- IAS 제39호(1998)

- 단기적인 가격변동 또는 딜러로서의 마진으로부터 이익을 얻는 것을 주된 목적으로 취득하거나 발생시키는 것을 트레이딩

- 금융자산이 취득 이유와 관계없이 단기 차익거래가 최근 실적 패턴임이 분명한 포트폴리오의 일부인 경우 트레이딩 목적으로 보유하는 것으로 분류

매매목적 유가증권의 유의사항(실무지침)

- 매매목적증권으로의 분류는 그 취득 당시의 의도를 기준으로 한다.

- 통상 취득 후 기타 유가증권으로의 편입은 허용되지 않는다.

- 자금운용정책의 변경 또는 법령 또는 기준 등의 개정 또는 적용에 따라 유가증권의 매매거래를 하지 않기로 결정한 경우에는 모든 매매목적 유가증권을 기타 유가증권으로 전환할 수 있다.

- 유가증권의 매매거래를 개시하기로 한 경우 또는 유가증권의 매매거래를 빈번하게 반복한 것이 객관적으로 인정되는 경우에는 반대로 기타유가증권에서 매매목적증권으로 이체를 하여야 한다.

만기보유목적채권(기준서 16)

- 만기까지 소유할 의도로 보유하는 사채 기타 채권(만기보유목적채권)은 취득원가를 대차대조표 가액으로 한다.

- 채권을 채권금액보다 낮은 가액 또는 높은 가액으로 취득한 경우로서 취득가액과 채권금액의 차액의 성격이 이자율의 조정이라고 인정되는 경우에는 상각후원가법에 따라 산출한 가액을 대차대조표가액으로 한다.

만기보유목적 요건

- 만기보유목적은 무조건 인정되는가?

- 만기일까지 보유할 목적임을 채권 취득시 및 취득시 이후 확인할 수 있어야 함(기준 72)

- 미리 상환일이 정해져 있고, 액면금액에 의한 상환이 예정되어 있을 것(실무지침 68)

- 해당되는 것 ... 일정한 금액으로 상환되는 주식, 외화표시 사채

- 해당되지 않는 것 ... 전환사채형 신주인수권부사채, 영구채(예외: 콜옵션 포함)

- 기업이 상환기한까지 보유하겠다는 적극적인 의지와 그 능력에 따라 보유할 것 (실무지침69)

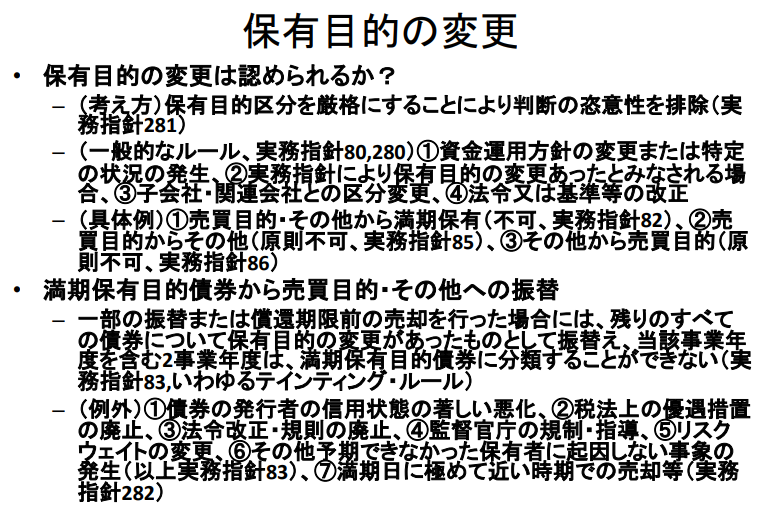

보유목적 변경

- 보유목적 변경이 가능한가?

- (사고) 보유목적 구분을 엄격하게 하여 판단의 자의성 배제(실무지침 281)

- (일반원칙, 실무지침 80,280)

① 자금운용정책의 변경 또는 특정 상황의 발생,

② 실무지침에 따라 보유목적의 변경이 있었다고 판단되는 경우,

③ 자회사-관계회사와의 구분 변경,

④ 법령 또는 기준 등의 개정 - (구체적 예시)

① 매매목적-기타에서 만기보유(불가, 실무지침 82),

② 매매목적에서 기타(원칙 불가, 실무지침 85),

③ 기타에서 매매목적(원칙 불가, 실무지침 86)

- 만기보유목적 채권에서 매매목적-기타로 편입

- 일부 전입 또는 상환기일 전에 매각한 경우, 나머지 모든 채권에 대해 보유목적이 변경된 것으로 간주하여

해당 사업연도를 포함한 2개 사업연도는 만기보유목적채권으로 분류할 수 없음(실무지침 83, 이른바 테인팅 룰) - (예외)

① 채권 발행자의 현저한 신용상태 악화,

② 세법상의 우대조치 폐지,

③ 법령 개정 및 규정 폐지,

④ 감독관청의 규제 및 지도,

⑤ 위험가중치 변경,

⑥ 기타 예기치 못한 보유자에 기인하지 않은 사건의 발생(이상 실무지침 83),

⑦ 만기일에 매우 근접한 시점에 매각 등(실무지침282)

- 일부 전입 또는 상환기일 전에 매각한 경우, 나머지 모든 채권에 대해 보유목적이 변경된 것으로 간주하여

상각후원가법 적용

- 금융자산 또는 금융부채를 채권액 또는 채무액과 다른 금액으로 계상한 경우, 그 차액에 해당하는 금액을 상환기 또는 상환기까지 매 회계연도마다 일정한 방법으로 취득원가에 가산하는 방법(기준서 제23호(주5))

- 원칙적으로 이자법. 계속 적용을 조건으로 간편법인 정액법도 가능. (실무지침 70)

- 상각원가법의 적용대상은 취득차액이 이자율 조정부분으로 인해 발생한 경우에만 해당한다(기준서 14,16 및 실무지침 70).

- 차액이 이자율 조정뿐만 아니라 신용리스크에 의해 발생한 경우

- 신용위험으로 인한 가치하락을 고려하여 합리적으로 추정한 후 상각후원가법을 적용 (실무지침 105)

- 추정현금흐름총액과 취득원가의 차액에 대해 유효이자율을 구하여 상각후원가법(이자법 또는 정액법)을 적용(실무지침 294)

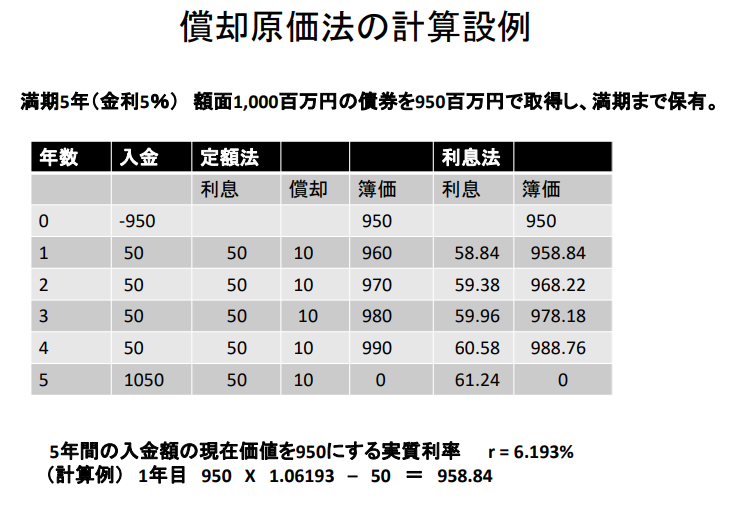

상각후원가법 계산 예시

만기 5년(이자율 5%) 액면가 1,000백만원의 채권을 950백만원에 취득하여 만기까지 보유.

5년간의 입금금액의 현재가치를 950으로 하는 실질이자율 r = 6.193%.

(계산 예) 1년차 950 X 1.06193 - 50 = 958.84

기타유가증권

- 매매목적의 유가증권, 만기보유목적의 채권, 종속기업주식 및 관계기업주식을 제외한 유가증권(기타 유가증권)은 시가로 대차대조표 가액을 산정하고, 평가차익은 환산방식에 따라 다음 중 하나의 방법으로 처리합니다. (기준서 18)

- (1) 평가차액의 합계액을 순자산에 계상한다. (전액 순자산직접법)

- (2) 시가가 취득원가를 초과하는 종목에 대한 평가차익은 순자산에 계상하고, 시가가 취득원가를 하회하는 종목에 대한 평가차익은 당기손실로 처리한다. (부분 순자산직접법)

- 당기순자산에 계상되는 기타 유가증권의 평가차액에 대해서는 세효과 회계를 적용하여야 한다.

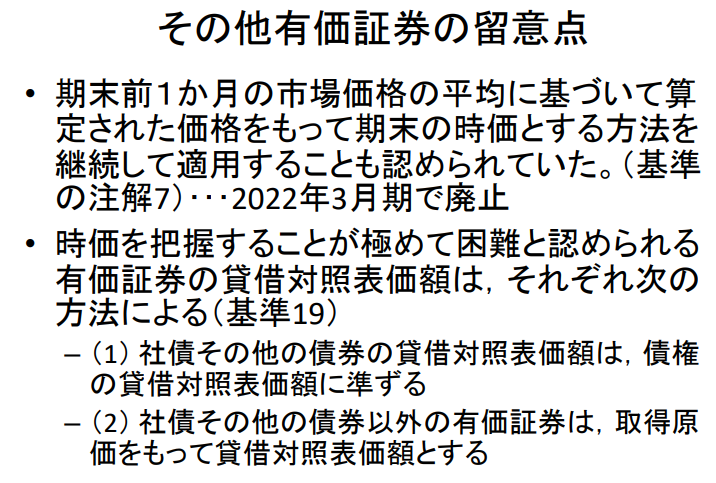

기타 유가증권의 유의사항

- 기말전 3개월간의 시장가격의 평균을 기준으로 산정된 가격을 기말시가로 하는 방법을

계속 적용하는 것도 허용되었다. (기준서 주석7) ... 2022년 3월 31일자로 폐지 - 시가를 파악하는 것이 극히 어렵다고 인정되는 유가증권의 대차대조표 가액은

각각 다음의 방법에 따른다(기준서 제19호).

- (1) 사채 등 채권의 대차대조표 가액은 채권의 대차대조표 가액에 준한다.

- (2) 사채 등 채권 이외의 유가증권은 취득원가를 대차대조표 가액으로 한다.

기타 유가증권 평가차익의 처리방법

운용목적의 금전신탁

- 운용을 목적으로 하는 금전신탁(공동운용은 제외한다.) 는 해당 신탁재산의 구성물인 금융자산 및 금융부채에 대하여 이 기준서에 따라 평가하여야 할 평가금액을 합산한 금액을 대차대조표 가액으로 하고, 평가차익은 당기손익으로 처리한다(기준서 24).

- 운용목적의 신탁재산의 구성물인 유가증권은 매매목적의 유가증권으로 간주하여 그 평가기준에 따라 처리한다(기준서 주석 8).

- (참고) JICPA 지침(1988)

- ① 개별방식 원가법

- ② 개별방식 저가법

- ③ 바스켓방식원가법

- ④ 바스켓방식 저가법

특정금전신탁의 구조

유가증권의 손상처리

- 만기보유목적의 채권, 종속기업주식 및 관계기업주식과 기타 유가증권 중 시장가격이 없는 주식 이외의 유가증권에 대하여 시가가 현저히 하락한 경우에는 회복가능성이 있다고 인정되는 경우를 제외하고는 시가로 대차대조표 가액으로 하고, 평가차익은 당기손실로 처리하고 있습니다. 로 처리(기준서 20)

- 시장가격이 없는 주식에 대해서는 발행회사의 재무상태 악화로 인하여 실질가치가 현저하게 하락한 경우에는 상당한 감액을 하고, 평가차액은 당기손실로 처리(기준21)

- 해당 시가 및 실질가치를 다음 회계연도 초의 취득원가로 한다(기준서 22).

유가증권의 손상처리(실무지침)

- 유가증권의 손상처리

- 회계처리 ... 장부가액 대체(취득원가 수정)와 손익인식(기준서 20)

- 시가의 현저한 하락과 회복가능성(실무지침 91)

- 30% 미만 ... 일반적으로 현저한 하락에 해당하지 않음

- 50% 정도 이상 ... 현저한 하락에 해당

- 회복가능성 판단(1년 이내 회복, 1년 이상 하락, 부채초과, 1년 연속 손실은 불가)

- 30% - 50% ... 기업의 기준에 따름

- 시장가격이 없는 주식

- 재무상태 악화로 인한 실질가치의 현저한 하락

- 원칙적으로 자산 등의 시가평가에 따른 평가차액을 감안하여 산출한 1주당 순자산가액

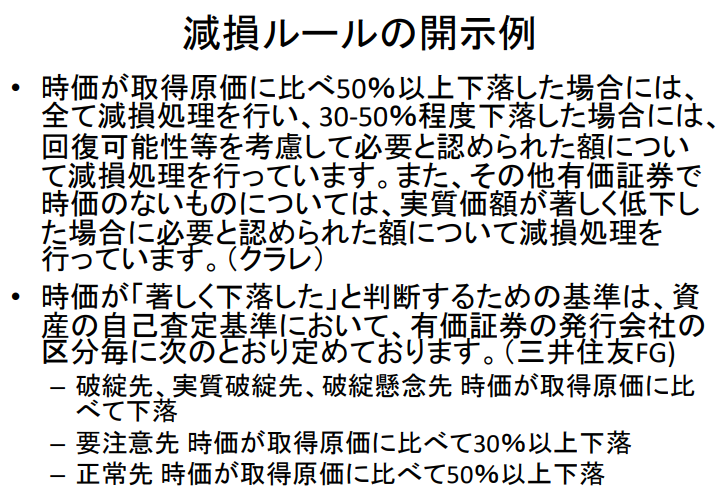

손상차손 규정 공시 예시

- 시가가 취득원가 대비 50% 이상 하락한 경우에는 모두 손상차손을 인식하고,

30~50% 정도 하락한 경우에는 회수가능성 등을 고려하여 필요하다고 인정되는 금액에 대해 손상차손을 인식하고 있습니다.

또한, 시가가 없는 기타 유가증권에 대해서는 실질가치가 현저하게 하락한 경우 필요하다고 인정되는 금액에 대해 손상차손을 인식하고 있습니다. (크래들) - 시가가 '현저하게 하락했다'고 판단하는 기준은 자산의 자체평가기준에서 유가증권의 발행회사별로 다음과 같이 규정하고 있습니다. (미쓰이스미토모그룹)

- 파산기업, 실질적 파산기업, 파산 우려기업 시가가 취득원가 대비 하락

- 요주의 대상 시가가 취득원가 대비 30% 이상 하락한 경우

- 정상 거래처 시가가 취득원가 대비 50% 이상 하락한 경우

'WBS - 2023 Fall > 금융 비지니스 회계' 카테고리의 다른 글

| 9 (0) | 2023.12.23 |

|---|---|

| (금융회계 #8) 외화표시 자산부채와 외화표시 거래의 회계처리 (0) | 2023.12.01 |

| (금융회계 #7) 7. 금융부채의 회계처리 (0) | 2023.11.25 |

| (금융회계 #6) 6. 자산유동화의 회계(2) (0) | 2023.11.18 |

| (금융회계 #5) 5. 자산유동화 회계(1) (0) | 2023.11.11 |

| (금융회계 #4) 대출금(대부금) 회계 (0) | 2023.10.28 |

| (회계 #2) 2. 금융업 재무제표의 특징 (0) | 2023.10.14 |

| (회계 #1) 금융 비지니스 회계 | 금용상품회계의 기초 | 코미야마 사토시 | 金融商品会計の基礎 | 小宮山 賢 (0) | 2023.10.07 |