대체투자 및 해외 분산투자

전회 복습(제9회 수업)

전회 복습(10회)

자산운용 분야의 테마 흐름

| 키워드 | 투자대상 | |||

| 1950 | 리스크, 분산투자 | 국내주, 국내채권 | H. Markowitz(1952) | |

| 1960 | CAPM, 베타 | W. Sharpe(1964) | ||

| 1970 | 옵션 이론 | 외국주식 외국채권 |

F. Back, M. Scholes(1973) R. Merton(1973) |

|

| 1980 | 국제분산투자 | 선물 옵션 |

||

| 1990 | 대체투자 | 신흥국주식 신흥국채권 PE Commodity 부동산, REIT CDO, CLO, MBS |

||

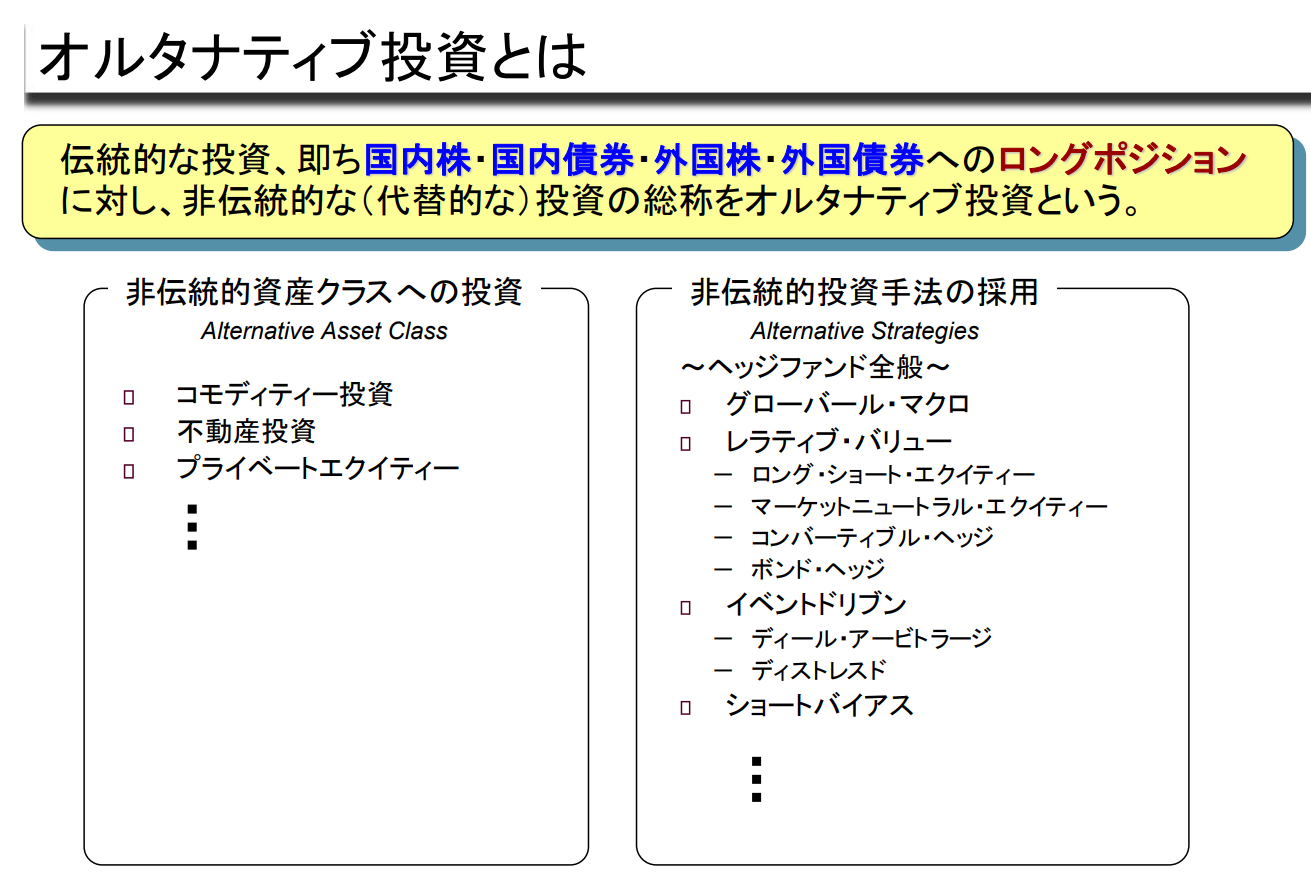

대체투자란?

전통적인 투자, 즉 국내 주식, 국내 채권, 해외 주식, 해외 채권에 대한 롱 포지션에 대한

비 전통적(대안적) 투자의 총칭을 대체투자라고 한다.

| 비전통적 자산군에 대한 투자 Alternative Asset Class |

비전통적 투자기법 채택 Alternative Strategies |

| 원자재 투자 부동산 투자 사모펀드 투자 |

~헤지펀드 전반 글로벌 매크로 상대적 가치 - 롱숏/롱숏 에쿼티 - 시장중립적 주식 - 컨버터블 헤지 - 본드 헤지 이벤트 드리븐 - 딜 아비트리지 - 디스트레스드 숏 바이어스 |

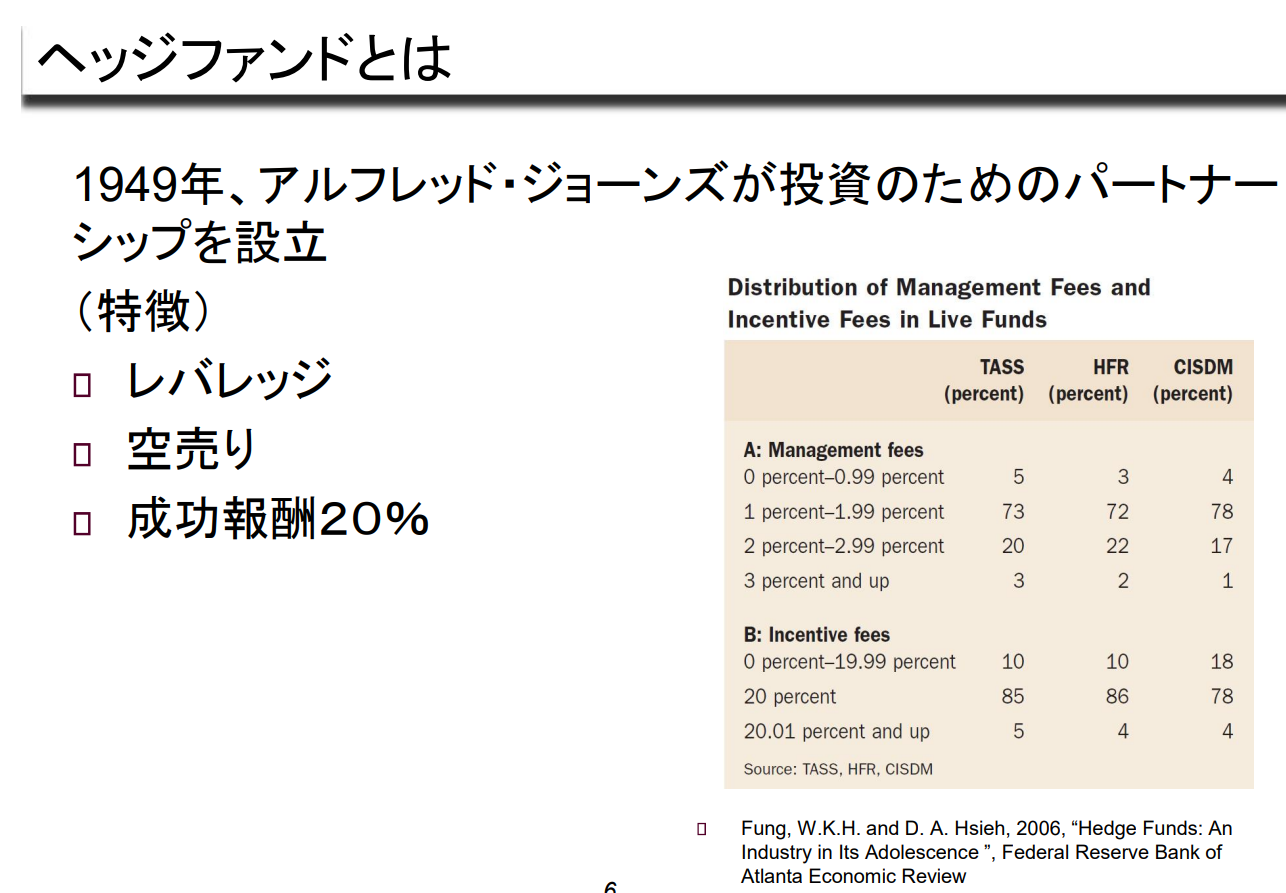

헤지펀드란?

1949년, 알프레드 존스가 투자를 위한 파트너십 설립

(특징)

- 레버리지

- 공매도

- 성공보수 20%

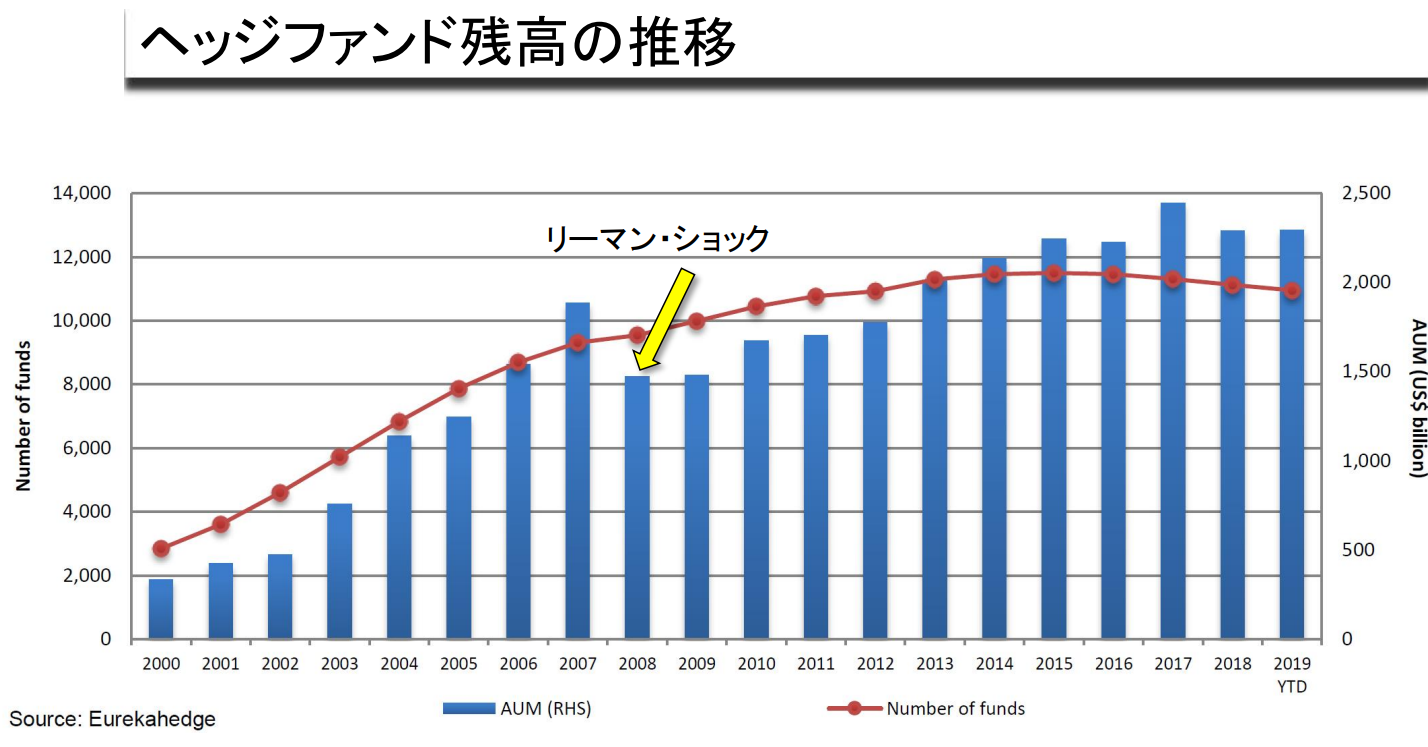

헤지펀드 잔액 추이

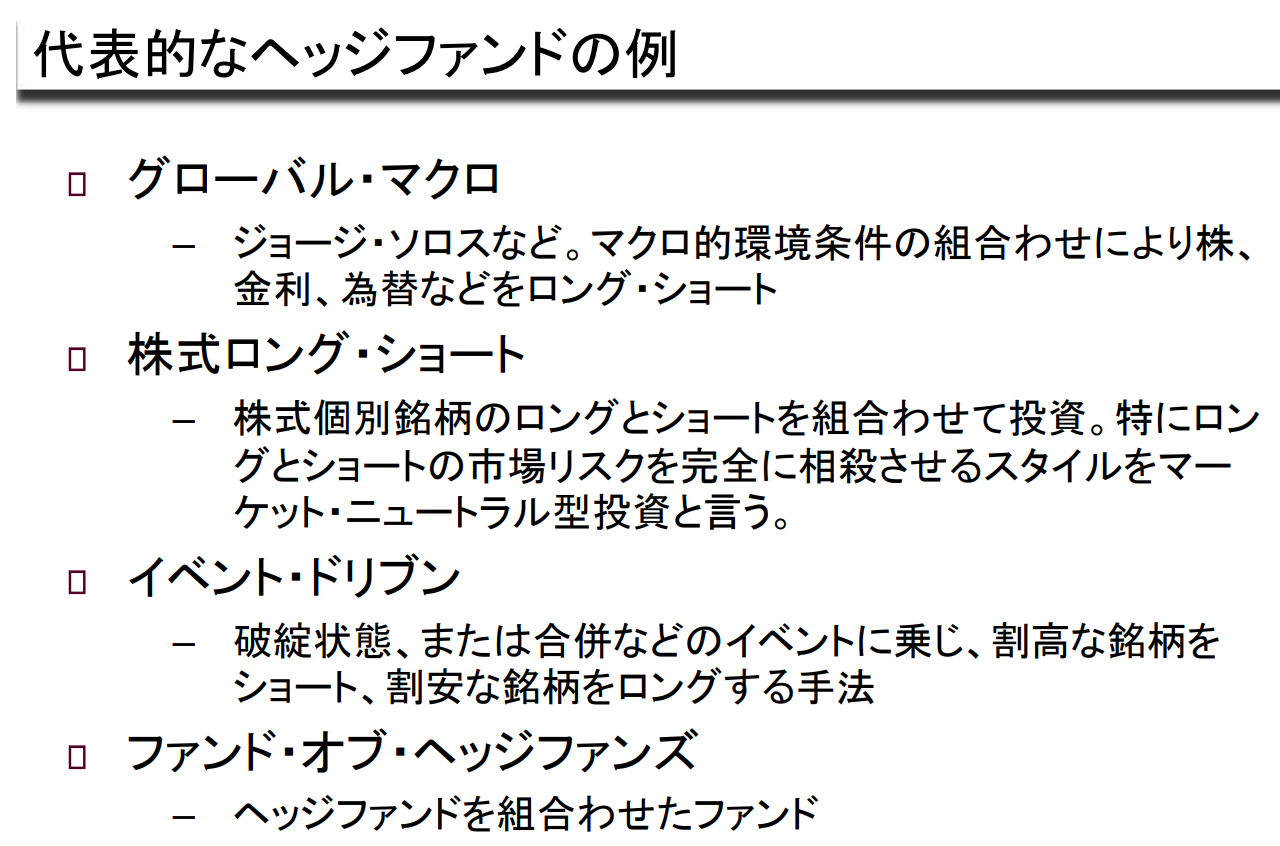

대표적인 헤지펀드의 예

- 글로벌 매크로

- 조지 소로스 등. 거시적 환경 조건의 조합에 따라 주식, 금리, 환율 등을 Long-Short하는 전략 - 주식 Long-Short

- 주식 개별 종목의 Long과 Short을 조합하여 투자.

특히 Long과 Short의 시장 리스크를 완전히 상쇄하는 스타일을 Market Neutral형 투자라고 한다. - Event Driven

- 파산이나 합병 등의 이벤트에 편승하여 고평가된 종목을 Short, 저평가된 종목을 Long으로 투자하는 방식. - Fund of Hedge Fund

- Hedge Fund를 조합한 Fund

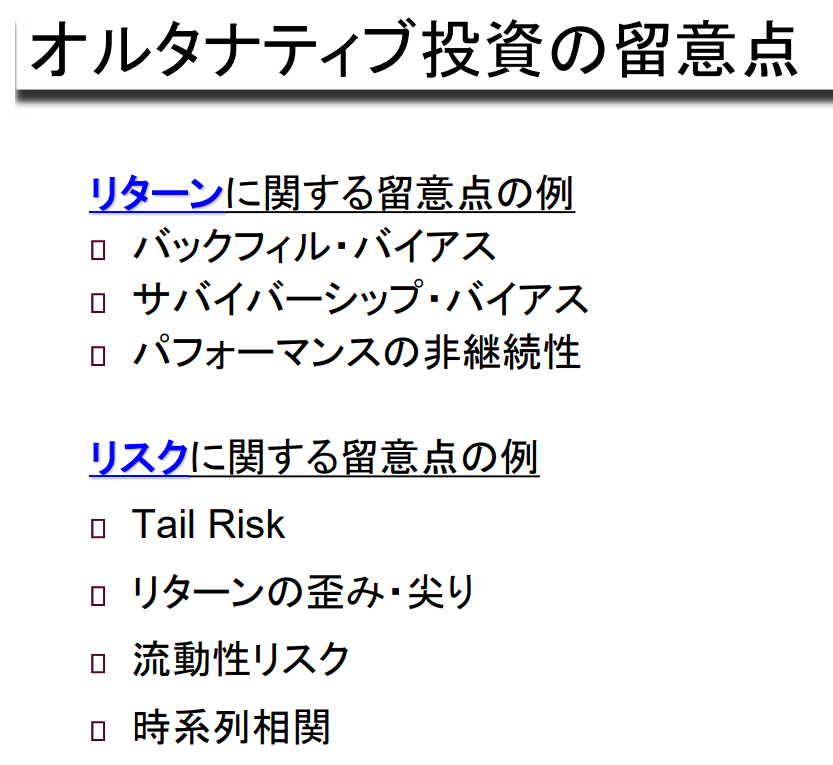

대체투자 유의사항

| 리턴 관련 유의사항 예시 | 리스크 관련 유의사항 예시 |

| - Backfill Bias - Survivorship Bias - Performance 비연속성 |

- Tail Risk - 수익률의 왜도 및 첨도 - 유동성 리스크 - 시계열 상관관계 |

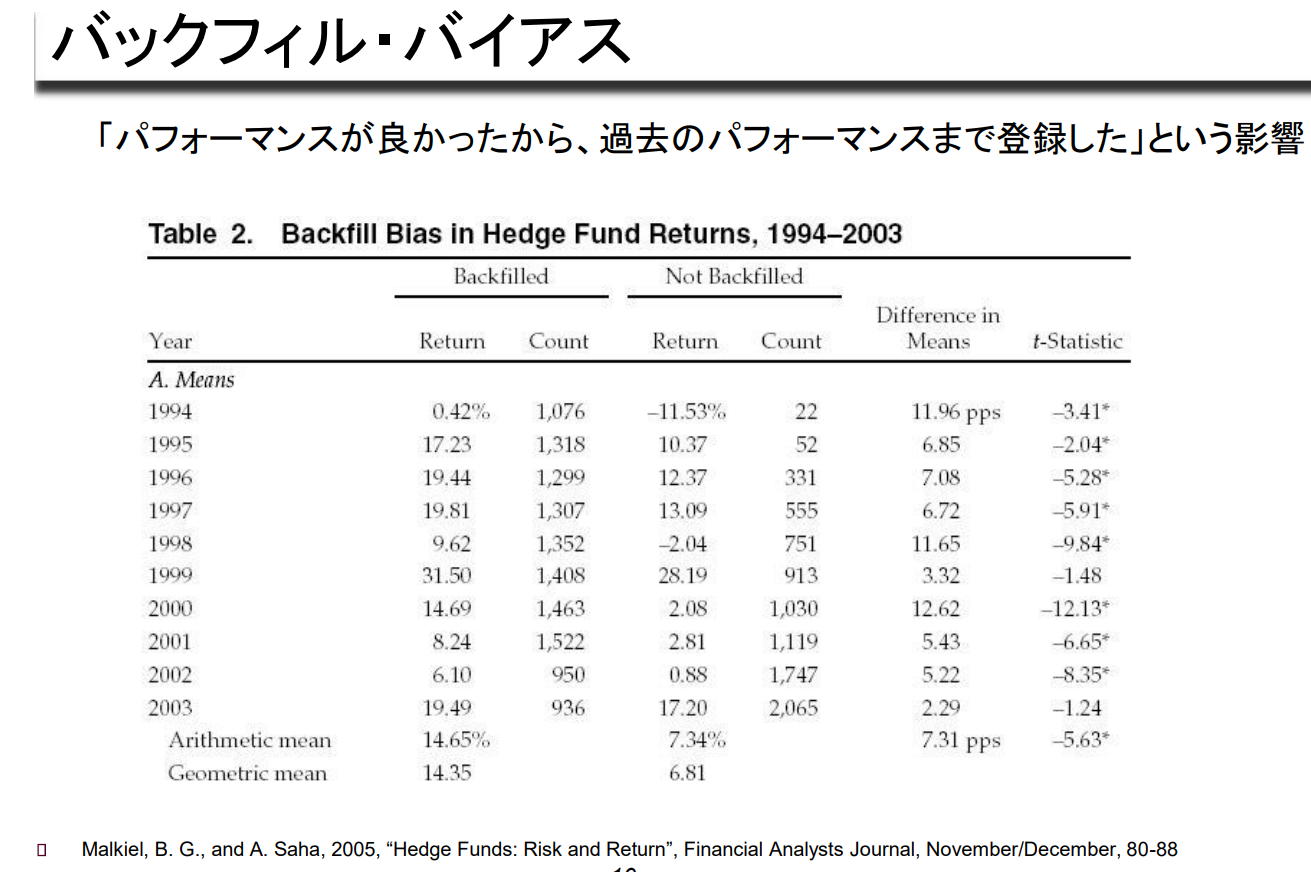

Backfill Bias

"실적이 좋았기 때문에 과거 실적까지 등록했다"는 영향

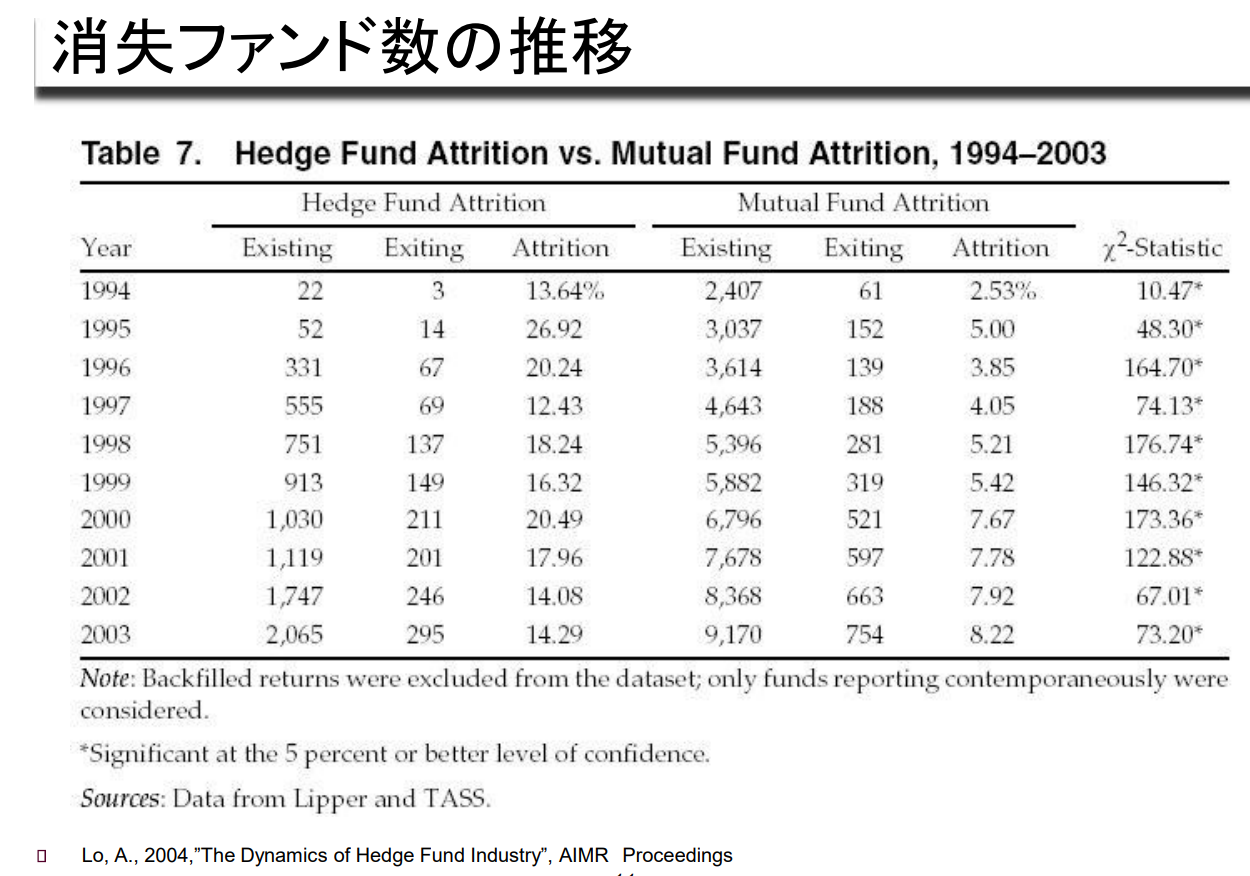

소실된 펀드 수 추이

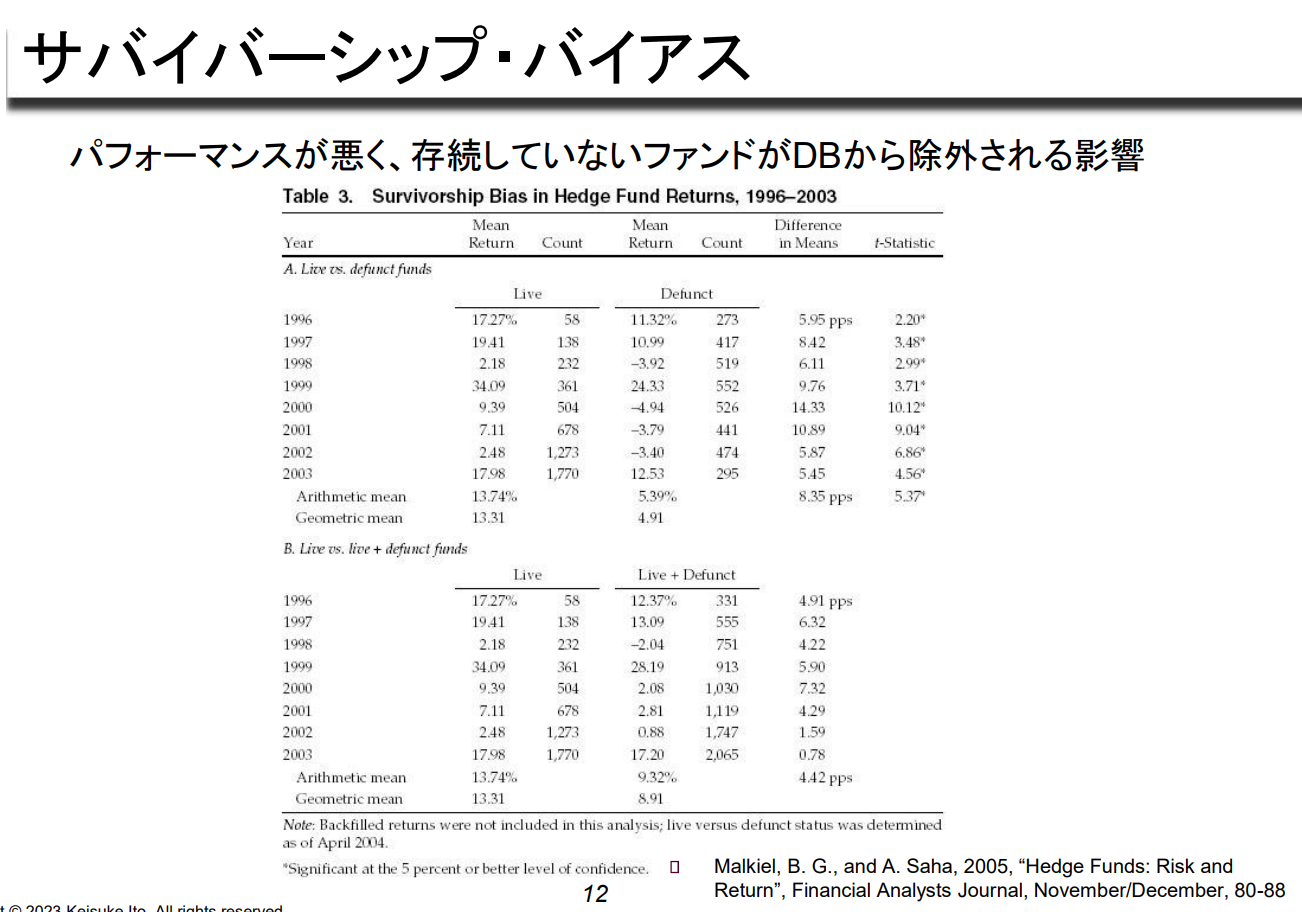

서바이버십 바이어스

성과가 좋지 않아 존속하지 않는 펀드가 DB에서 제외되는 영향

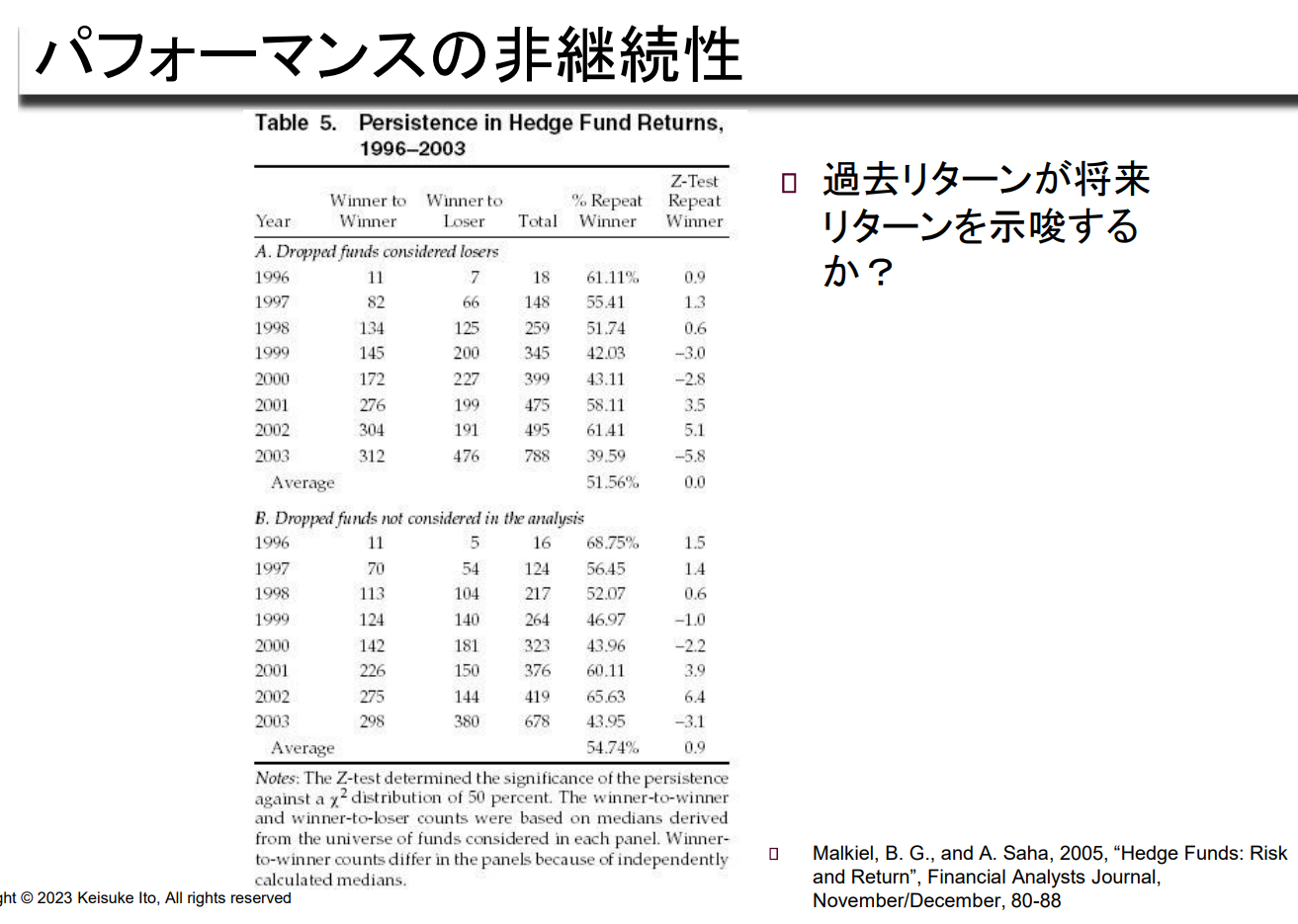

Performance의 비연속성

과거 수익률이 미래 수익률을 시사하는가?

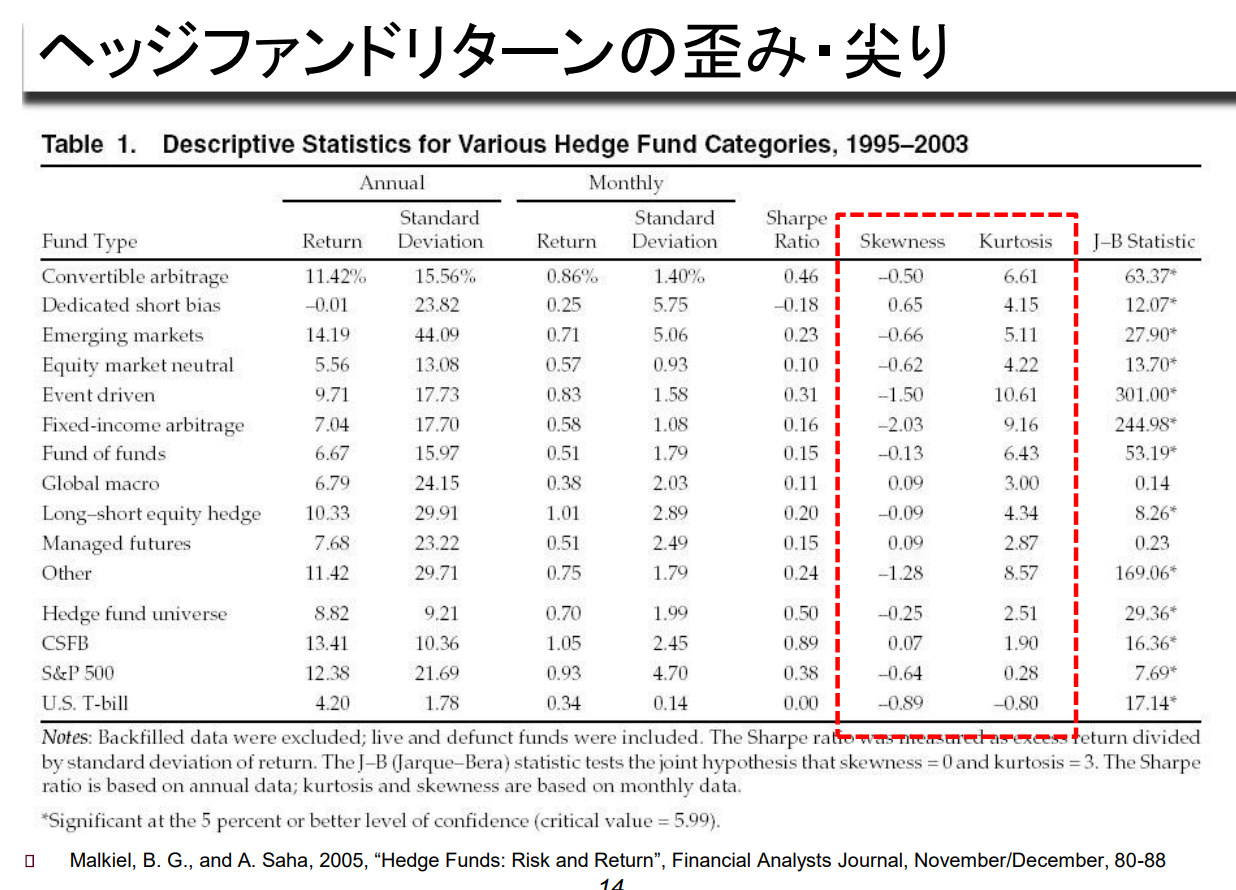

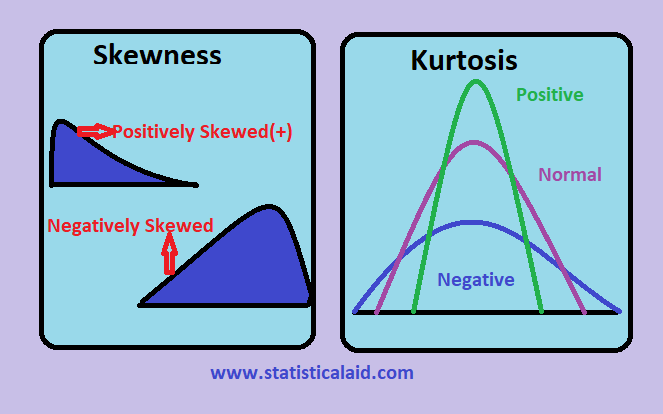

헤지펀드 수익률의 Skewness(왜도)과 Kurtosis(첨도)

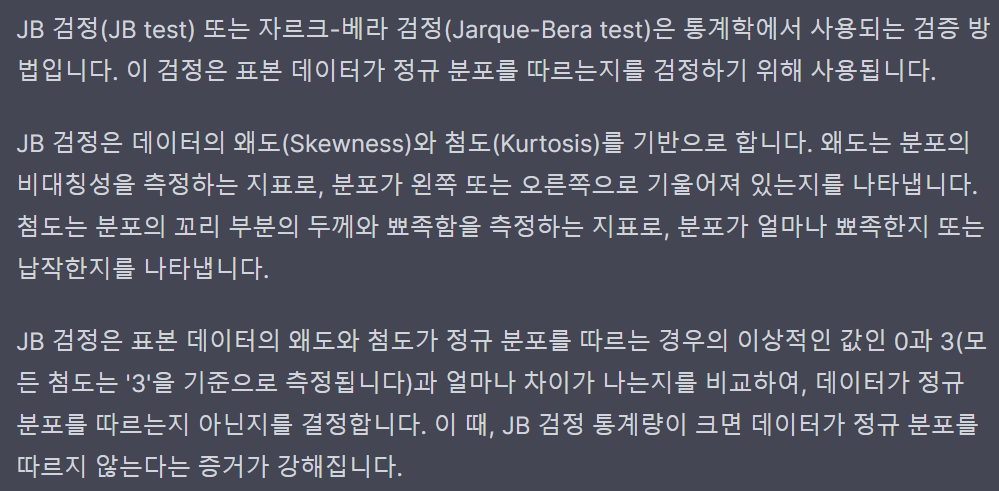

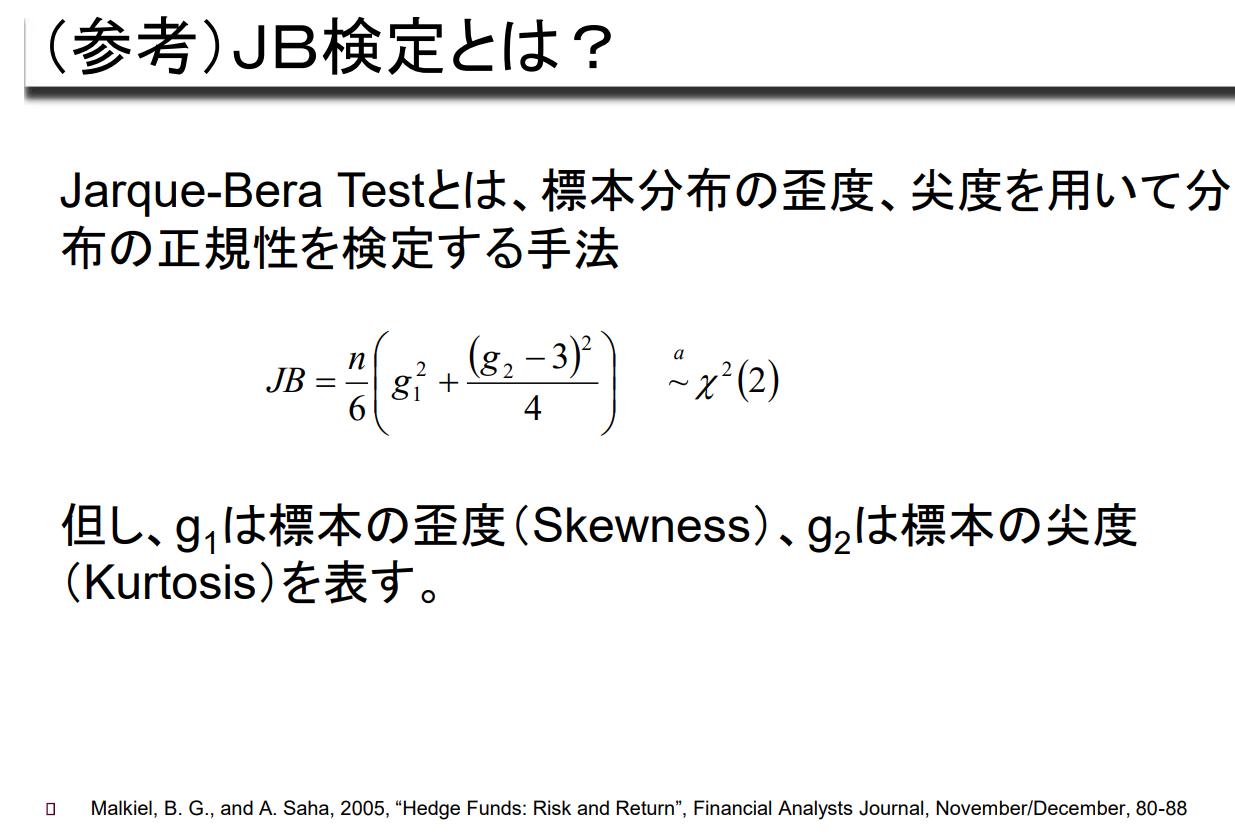

(참고) JB검정이란?

Jarque-Bera Test는 표본 분포의 왜곡도, 첨도를 이용하여 분포의 정규성을 검정하는 방법이다.

단, g1은 표본의 왜곡도(Skewness), g2는 표본의 첨도(Kurtosis)를 나타낸다.

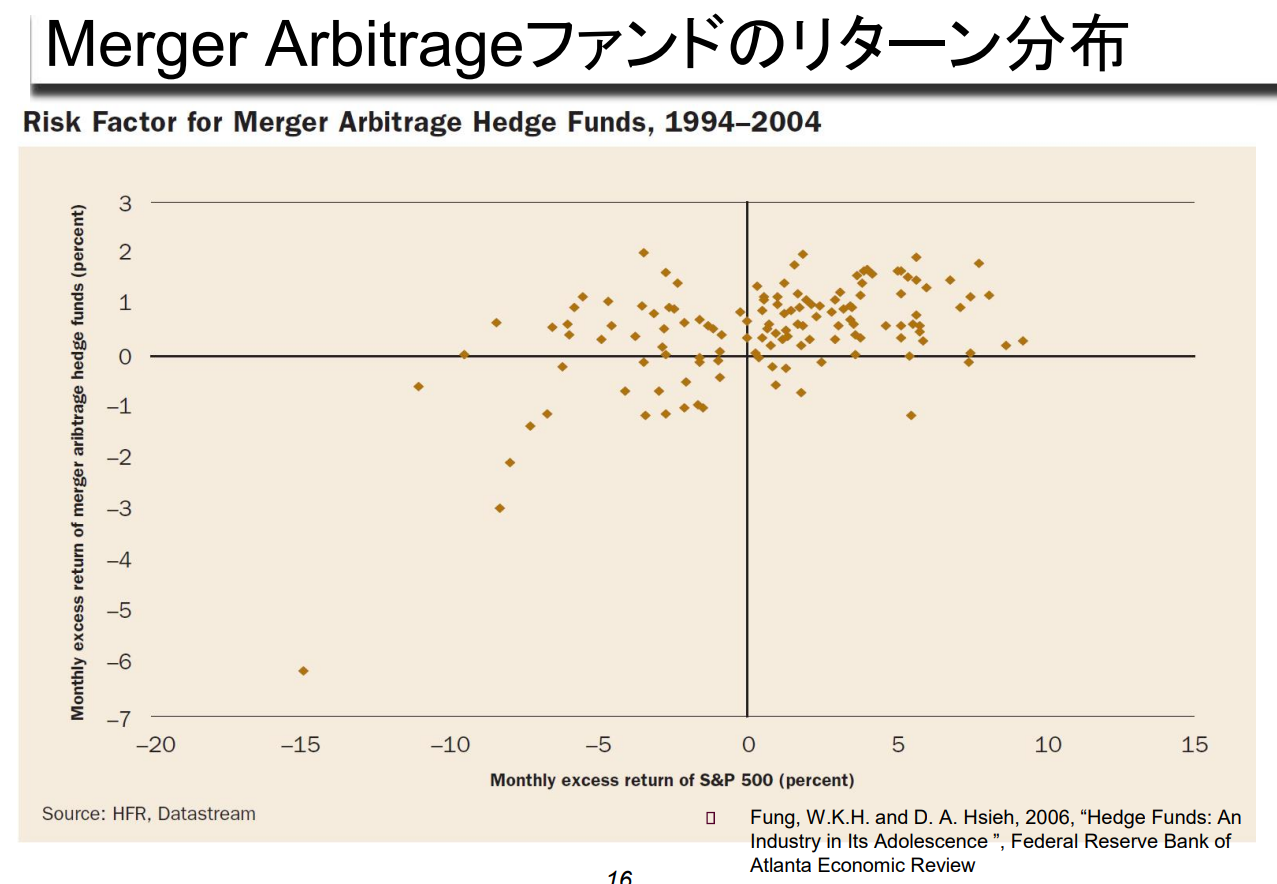

Merger Arbitrage 펀드의 수익률 분포

재정 차익거래 헤지 펀드의 위험 요소, 1994-2004년

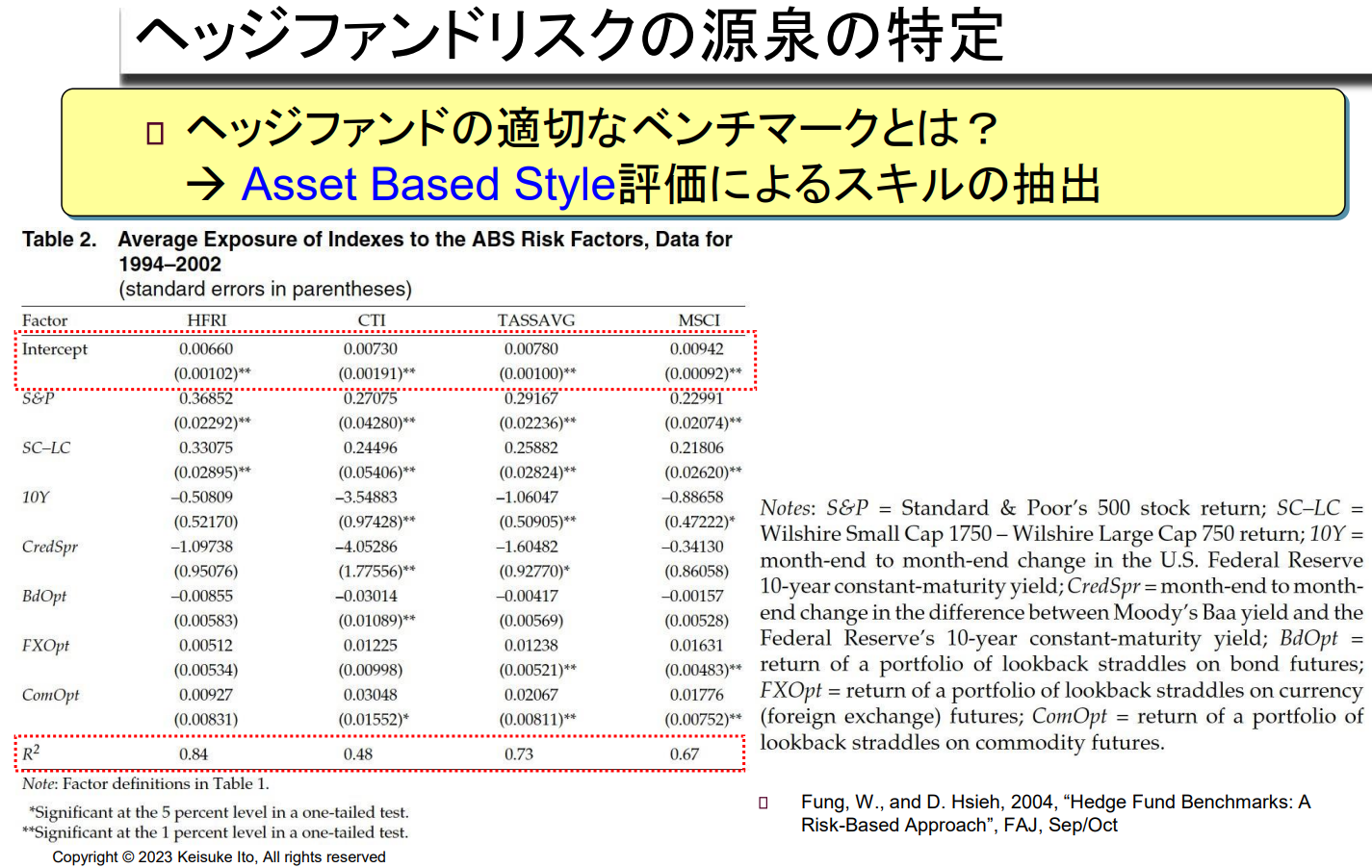

헤지펀드 리스크의 원천 파악

- 헤지펀드의 적절한 벤치마크는?

→ Asset Based Style 평가를 통한 스킬 추출

ABS 위험 요인에 대한 지수의 평균 노출도, 1994~2002년 데이터(괄호 안의 표준 오차)

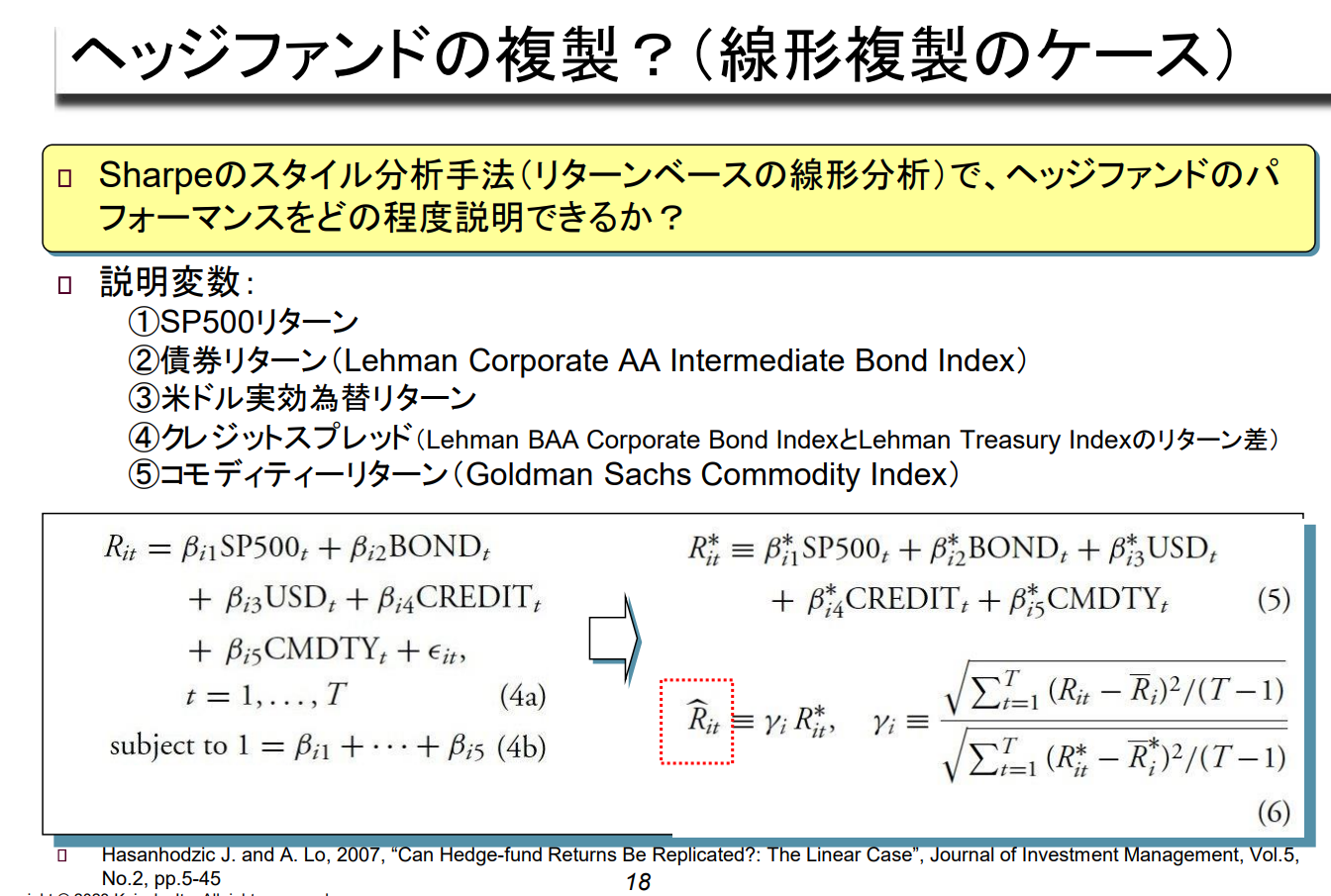

헤지펀드의 복제? (선형 복제의 경우)

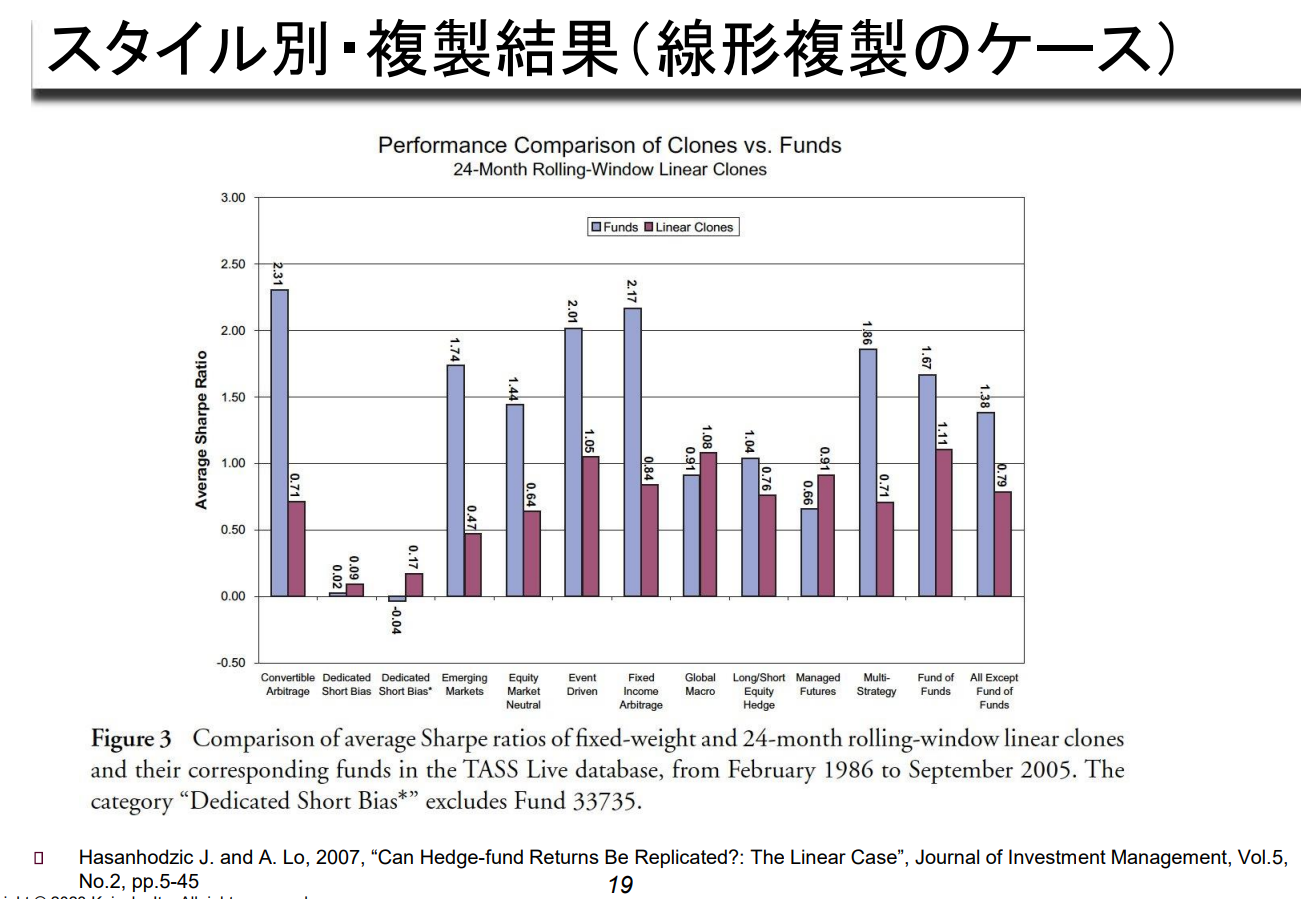

스타일별 복제 결과 (선형 복제의 경우)

클론과 펀의 성능 비교

24개월 롤링 윈도우 선형 클론

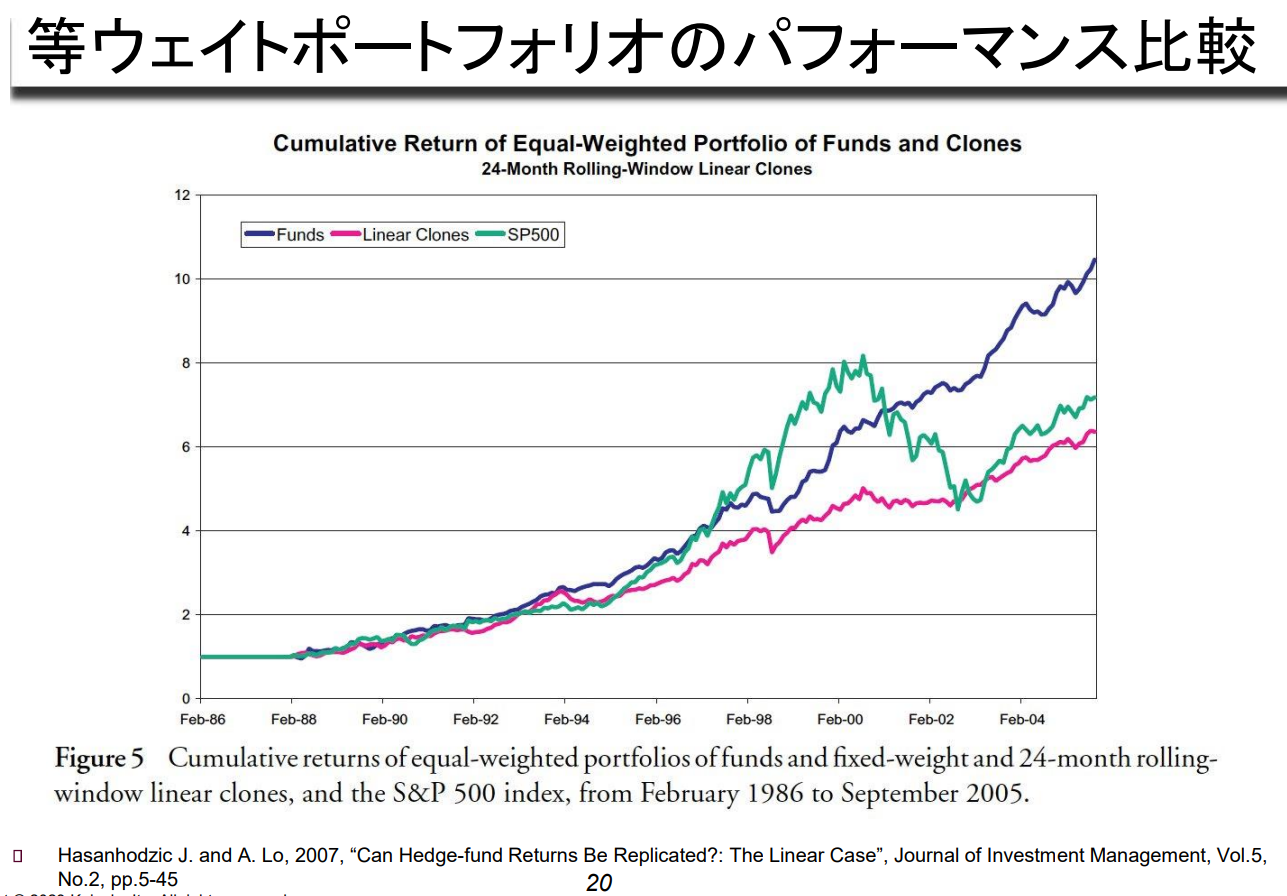

동일 가중치 포트폴리오의 성능 비교

펀드 및 클론의 동일 가중치 포트폴리오 누적 수익률

24개월 롤링-윈도우 선형 클론

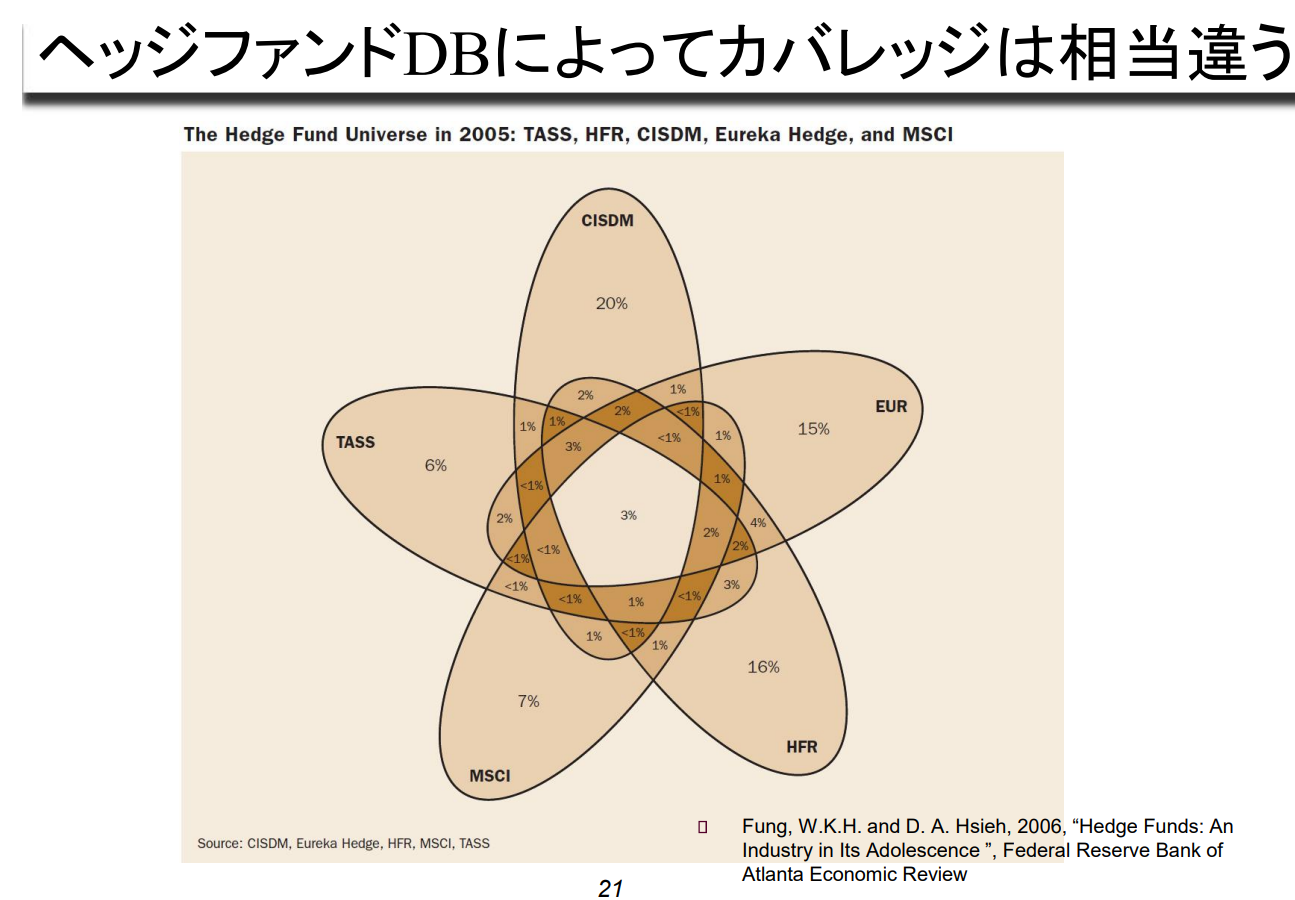

헤지펀드 DB에 따라 커버리지는 상당히 다르다.

2005년 헤지 펀드 유니버스: TASS, HFR, CISDM, 유레카 헤지 및 MSCI

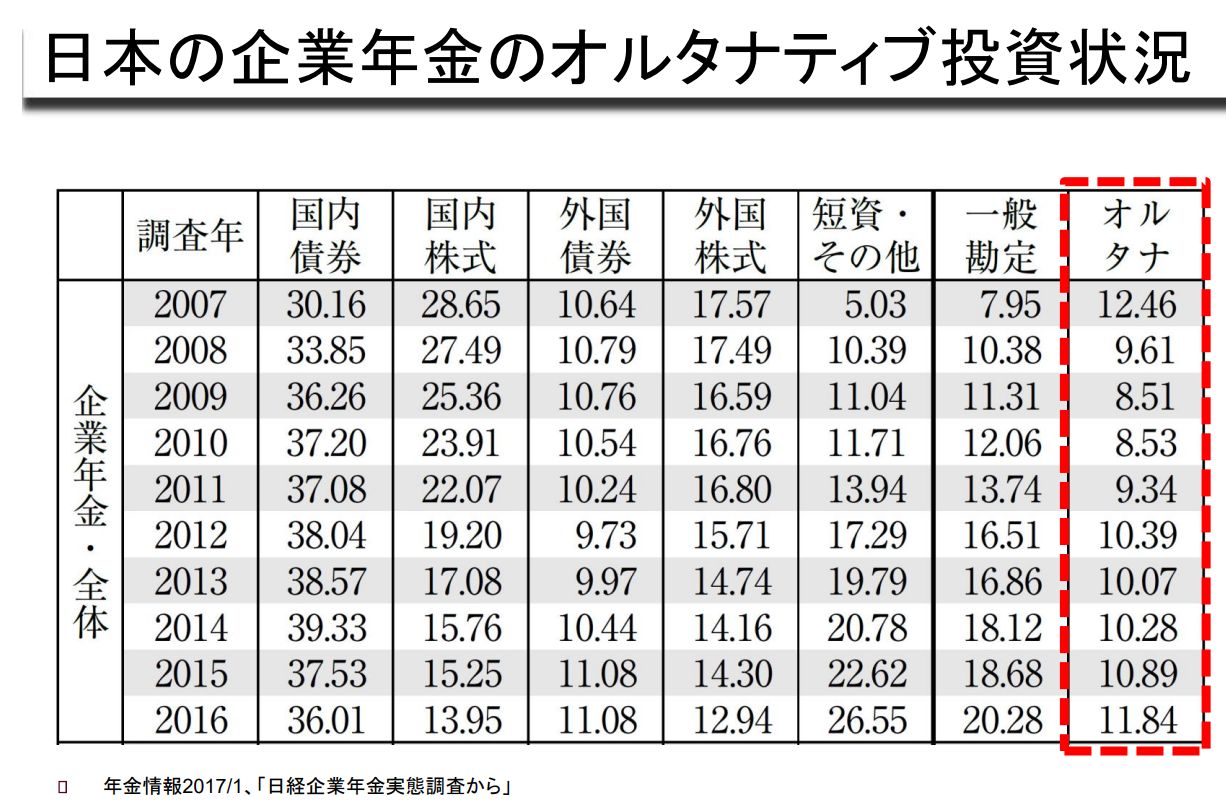

일본 기업연금의 대체투자 현황은?

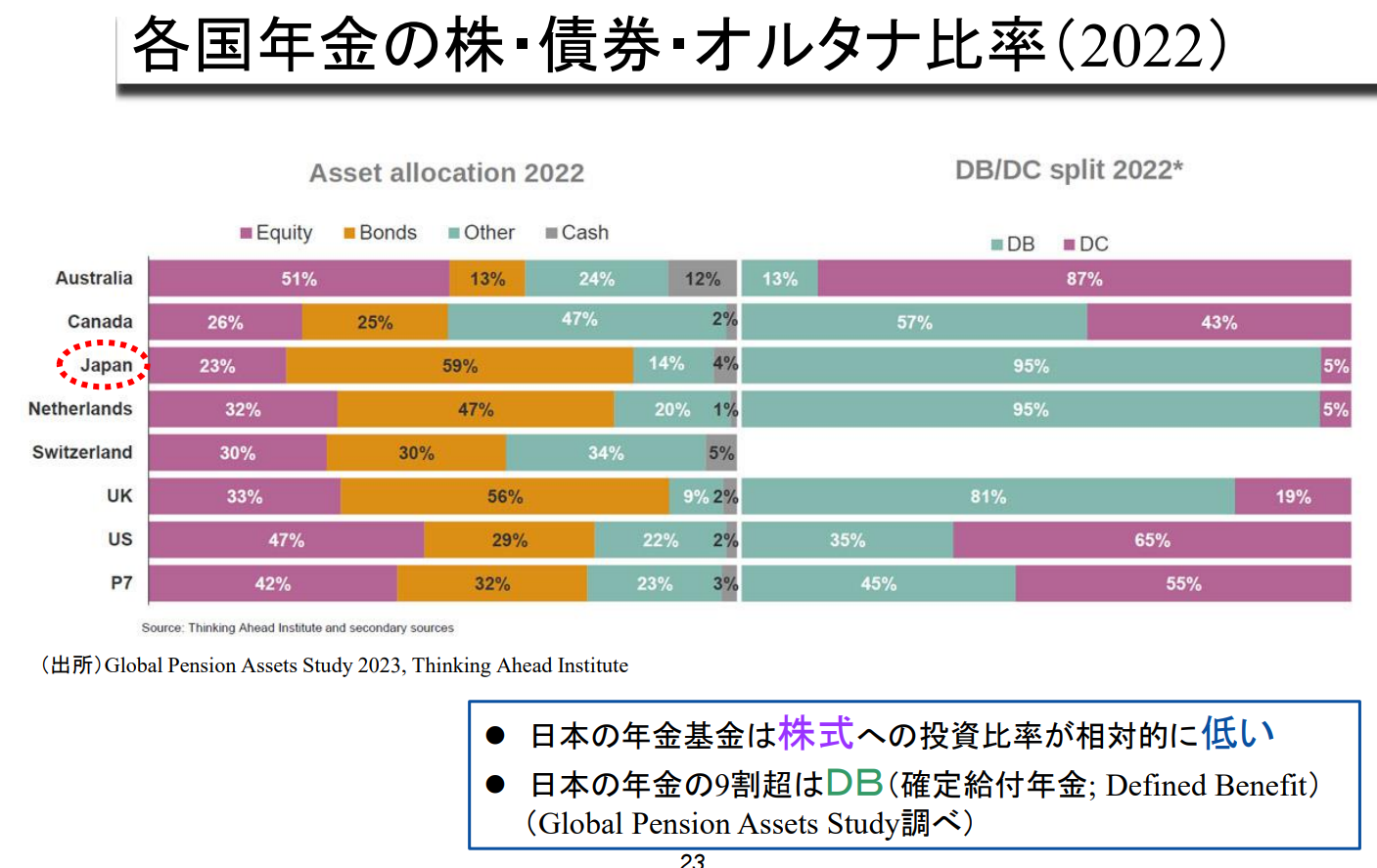

각국 연금의 주식-채권-대체투자 비율(2022)

- 일본 연기금의 주식 투자 비중은 상대적으로 낮다.

- 일본 연금의 90% 이상이 DB(확정 급여형; Defined Benefit)으로 구성되어 있음

(Global Pension Assets Study 조사)

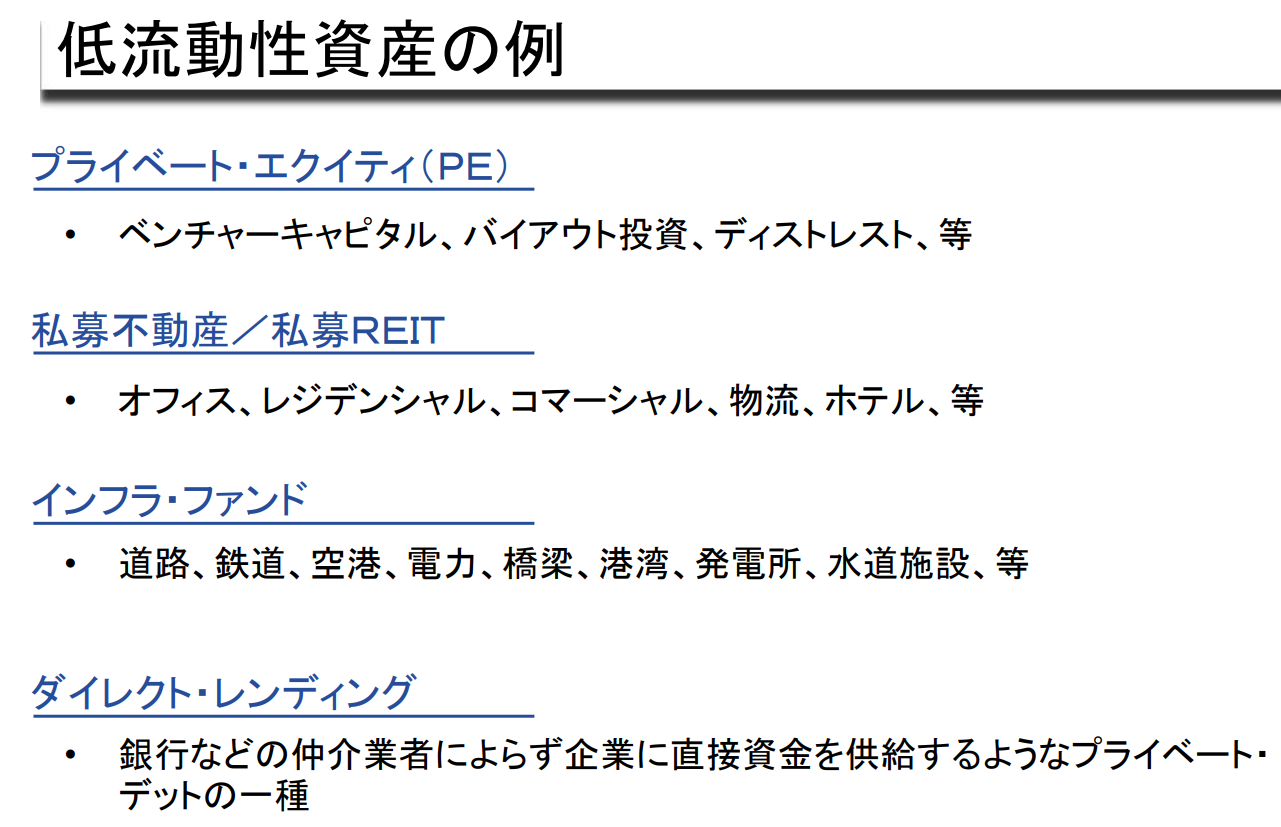

저유동성 자산의 예

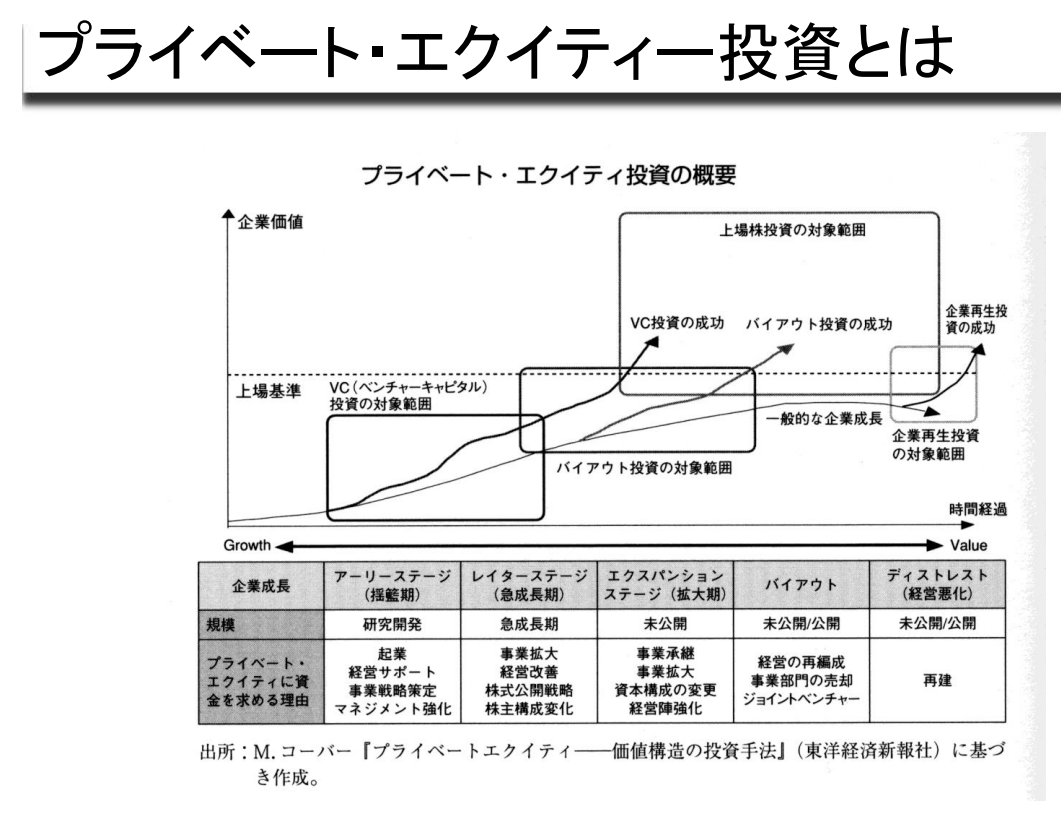

- Private Equity(PE)

- 벤처캐피털, 바이아웃 투자, 디스트릭트 투자 등 - 사모 부동산/사모 REIT

- 오피스, 주거용, 상업용, 물류, 호텔, 등 - Infra Fund

- 도로, 철도, 공항, 전력, 교량, 항만, 발전소, 상수도 시설 등 - Direct Lending

- 은행 등 중개기관을 거치지 않고 기업에 직접 자금을 공급하는 일종의 사적 부채

사모펀드 투자란?

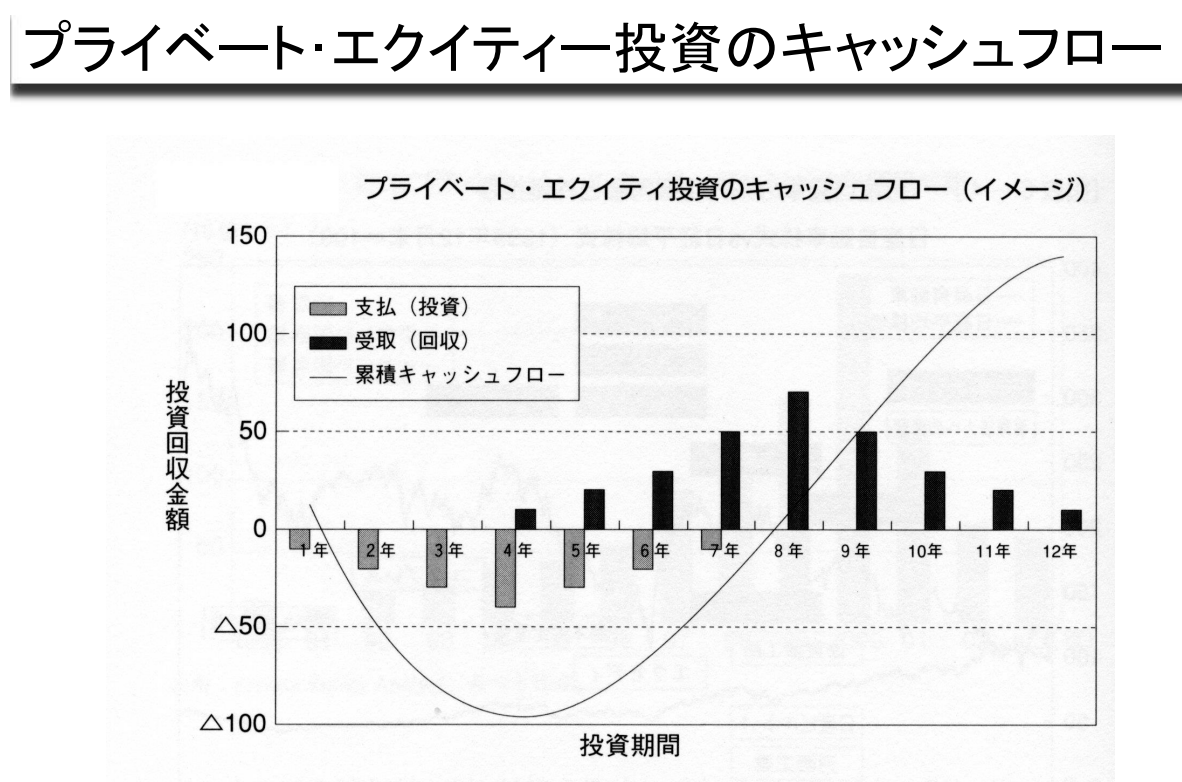

사모펀드 투자에 대한 현금 흐름

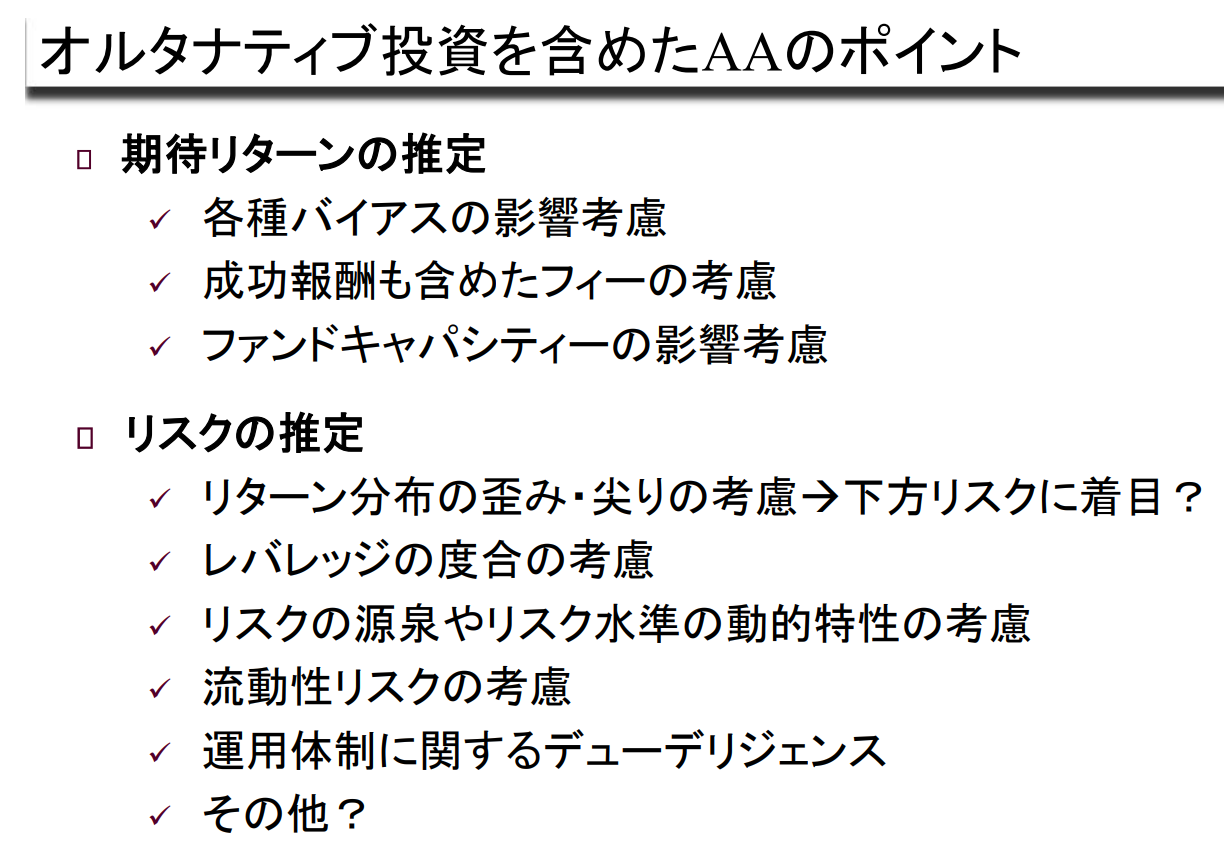

대체투자를 포함한 AA의 포인트

| 기대수익률 추정 | 리스크 추정 |

| ✓ 각종 바이어스 영향 고려 ✓ 성공보수를 포함한 수수료 고려 ✓ Fund Capacity의 영향 고려 |

✓ 수익률 분포의 왜도 및 첨도 고려 → 하방 리스크에 집중? ✓ 레버리지의 정도 고려 ✓ 위험의 원천 및 위험수준의 동태적 특성 고려 ✓ 유동성 리스크 고려 ✓ 운용체계에 대한 Due Diligence ✓ 기타? |

국제 분산투자의 효과와 홈 바이어스

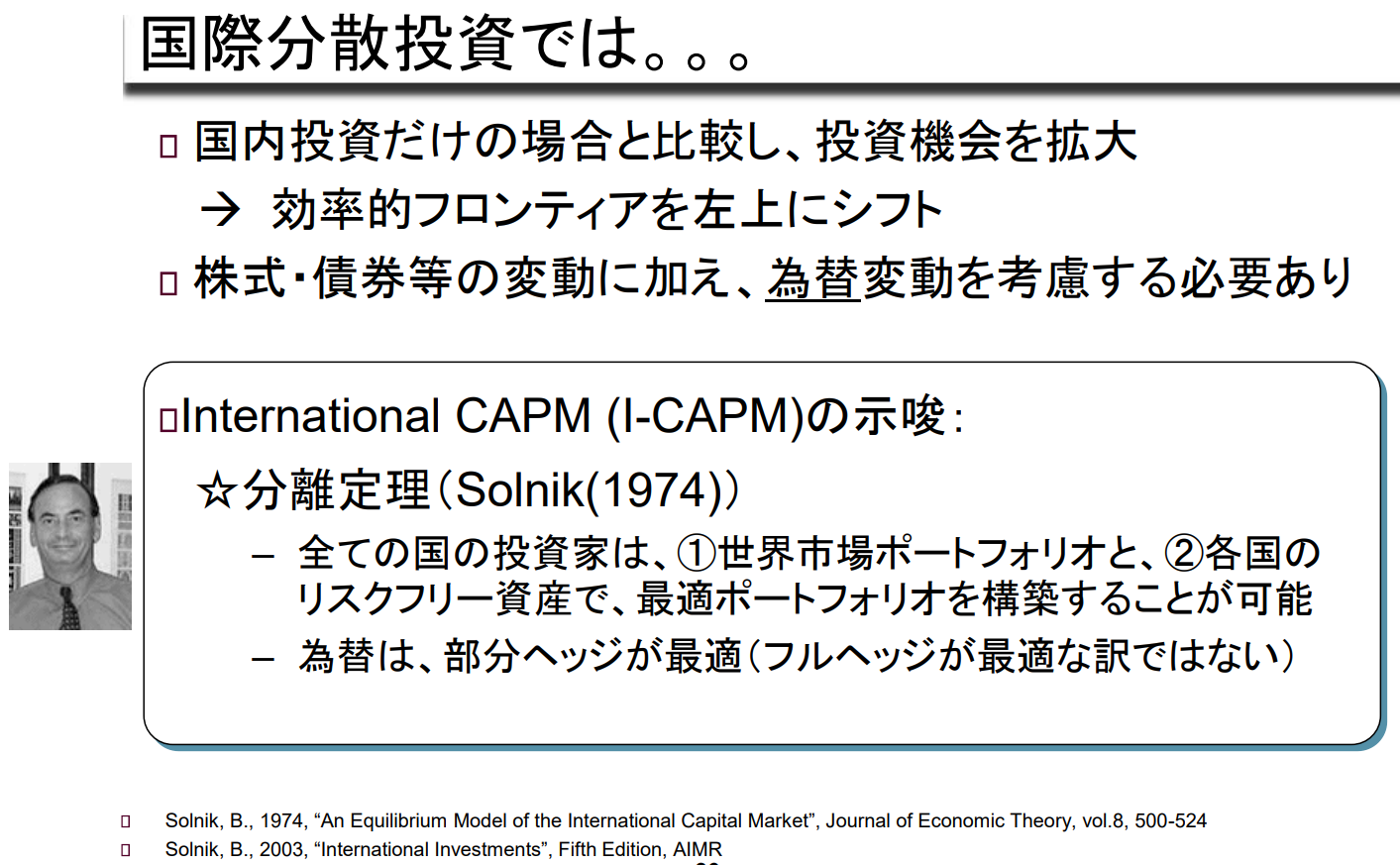

국제 분산투자에서는...

- 국내 투자만 할 때와 비교하여 투자기회 확대

→ 효율적 프런티어 왼쪽 상단으로 이동 - 주식, 채권 등의 변동에 더해 환율변동까지 고려해야 함

International CAPM (I-CAPM)의 시사점:

분리정리(Solnik(1974))

- 모든 국가의 투자자는

① 세계시장 포트폴리오와

② 각국의 무위험 자산으로

최적의 포트폴리오를 구성할 수 있다.

- 환율은 부분 헤지가 최적(전체 헤지가 최적은 아님)

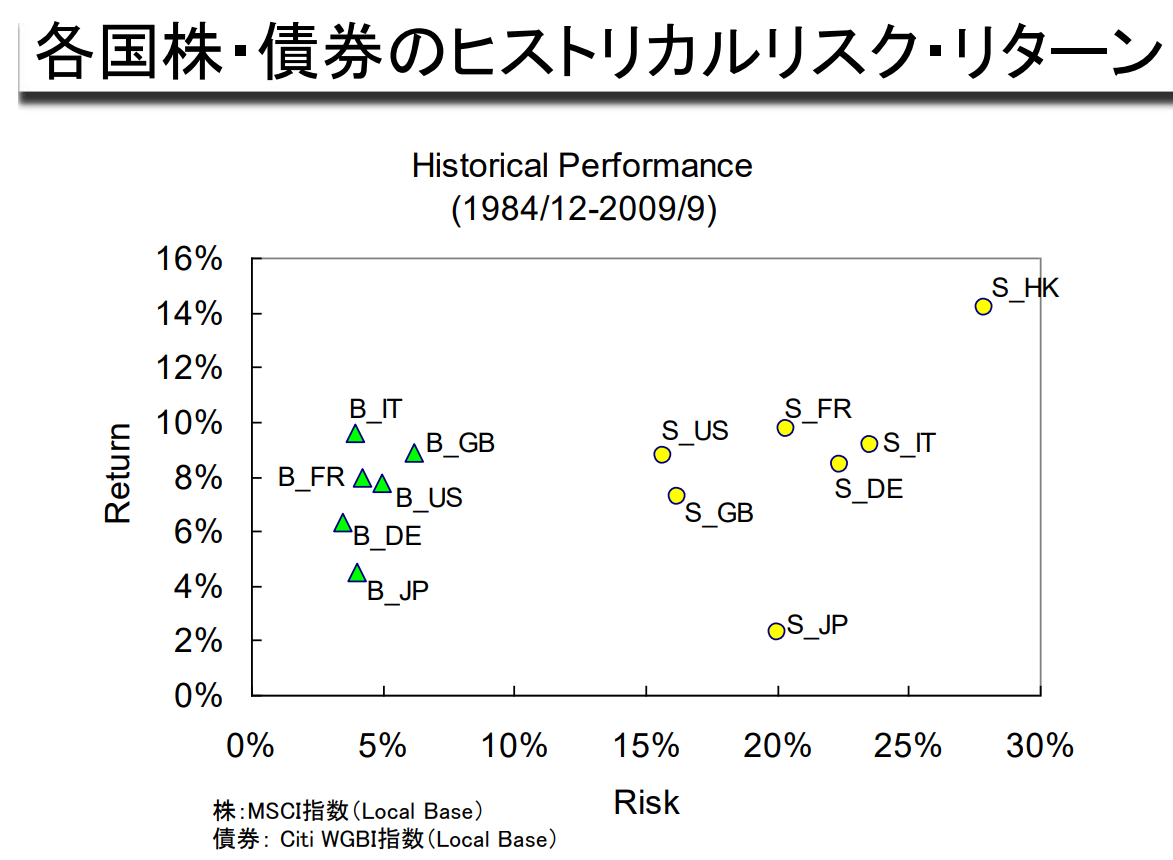

각국 주식 및 채권의 역사적 위험과 수익률

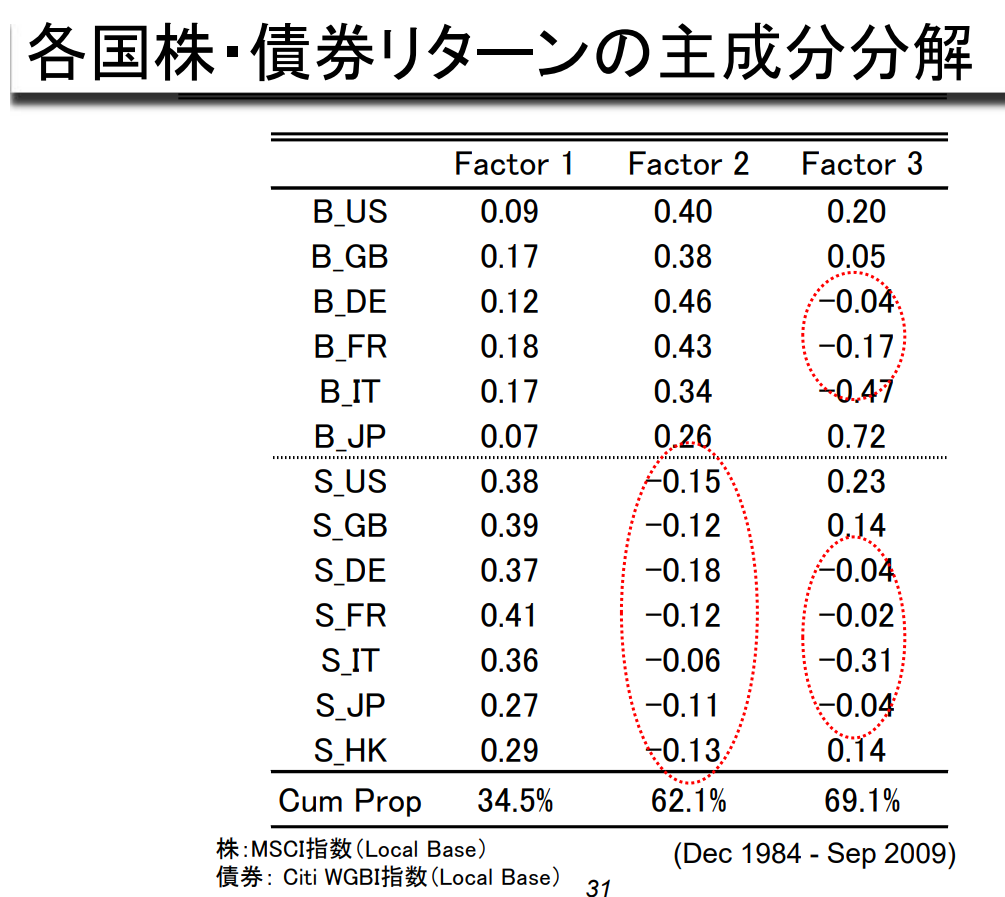

각국 주식 및 채권 수익률의 주요 구성요소 분석

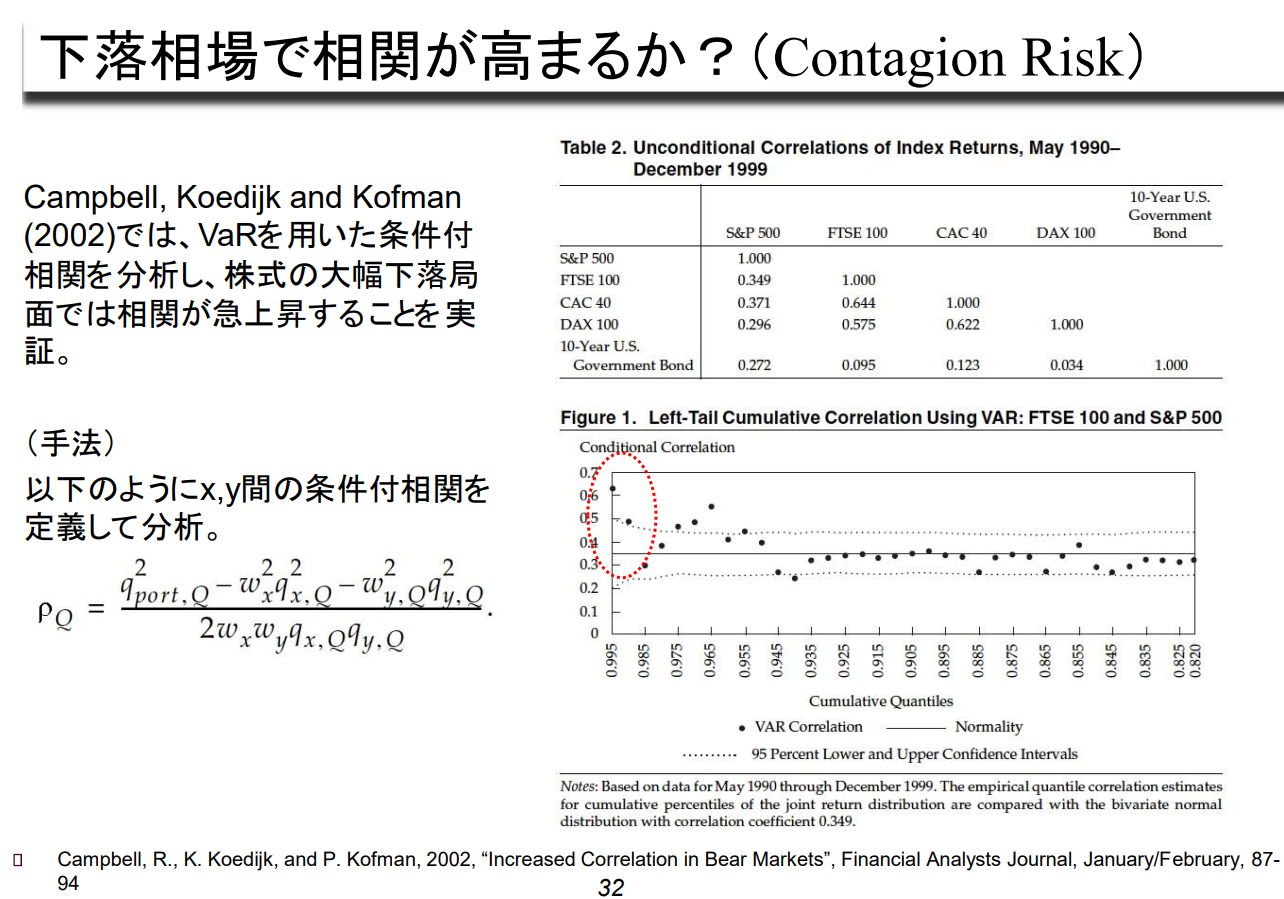

하락장에서 상관관계가 높아질까? (Contagion Risk)

Campbell, Koedijk and Kofman (2002)은 VaR을 이용한 조건부 상관관계를 분석한 결과,

주가가 크게 하락하는 국면에서는 상관관계가 급상승하는 것을 실증하였다.

(방법) 다음과 같이 x, y 간의 조건부 상관관계를 정의하여 분석.

Table 2. 지수 수익률의 무조건 상관관계, 1990년 5월~1999년 12월

Figure 1. VAR을 사용한 왼쪽 꼬리 누적 상관관계: FTSE 100과 S&P 500

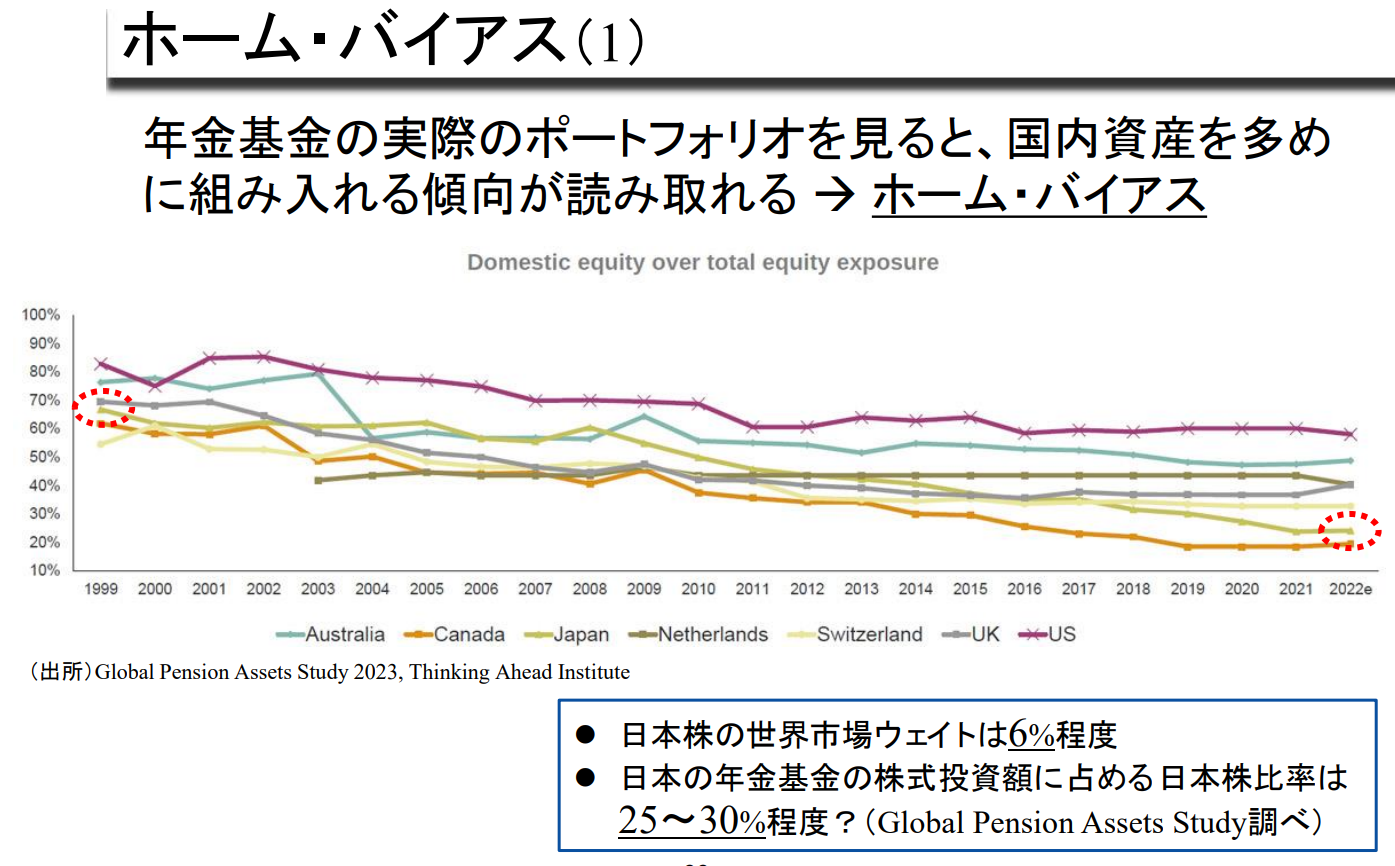

홈 바이어스 (1)

연기금의 실제 포트폴리오를 보면 국내 자산을 더 많이 편입하는 경향을 읽을 수 있다 → 홈 바이어스

- 일본 주식의 세계 시장 비중은 6% 정도

- 일본 연기금의 주식투자 금액 중 일본 주식 비중은 25~30% 정도? (Global Pension Assets Study 조사)

총 주식 익스포저 대비 국내 주식 비중

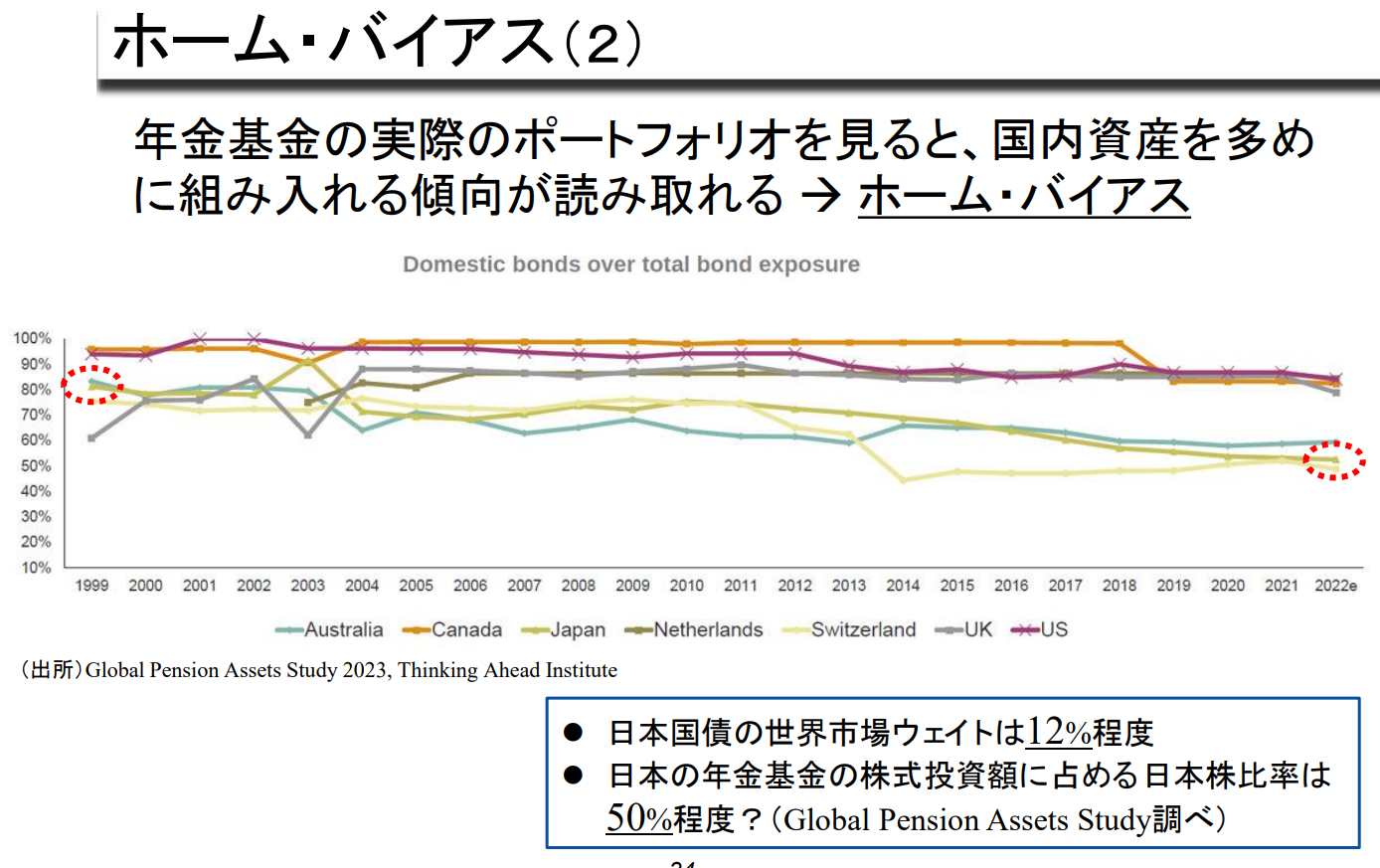

홈 바이어스 (2)

연기금의 실제 포트폴리오를 보면 국내 자산을 더 많이 편입하는 경향을 읽을 수 있습니다 → 홈 바이어스

- 일본 국채의 세계 시장 비중은 12% 정도

- 일본 연기금의 주식 투자금액 중 일본 주식 비중은 50% 정도? (Global Pension Assets Study 조사)

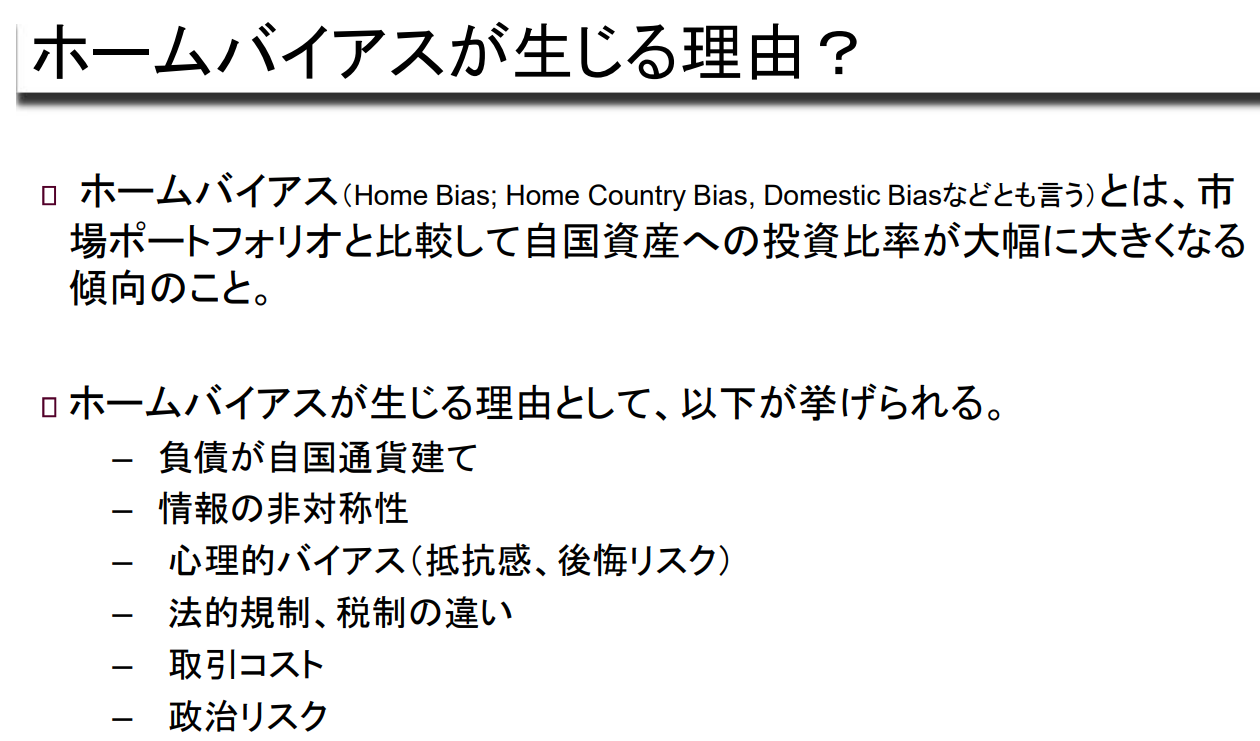

홈 바이어스가 발생하는 이유는?

- 홈 바이어스(Home Bias; Home Country Bias, Domestic Bias 등으로도 불림)는

자국의 자산에 대한 투자 비중이 시장 포트폴리오에 비해 크게 높아지는 경향을 말한다. - 홈 바이어스가 발생하는 이유는 다음과 같다.

- 자국 통화로 표시된 부채

- 정보의 비대칭성

- 심리적 편향(저항감, 후회 리스크)

- 법적 규제, 세제 차이

- 거래 비용

- 정치적 리스크

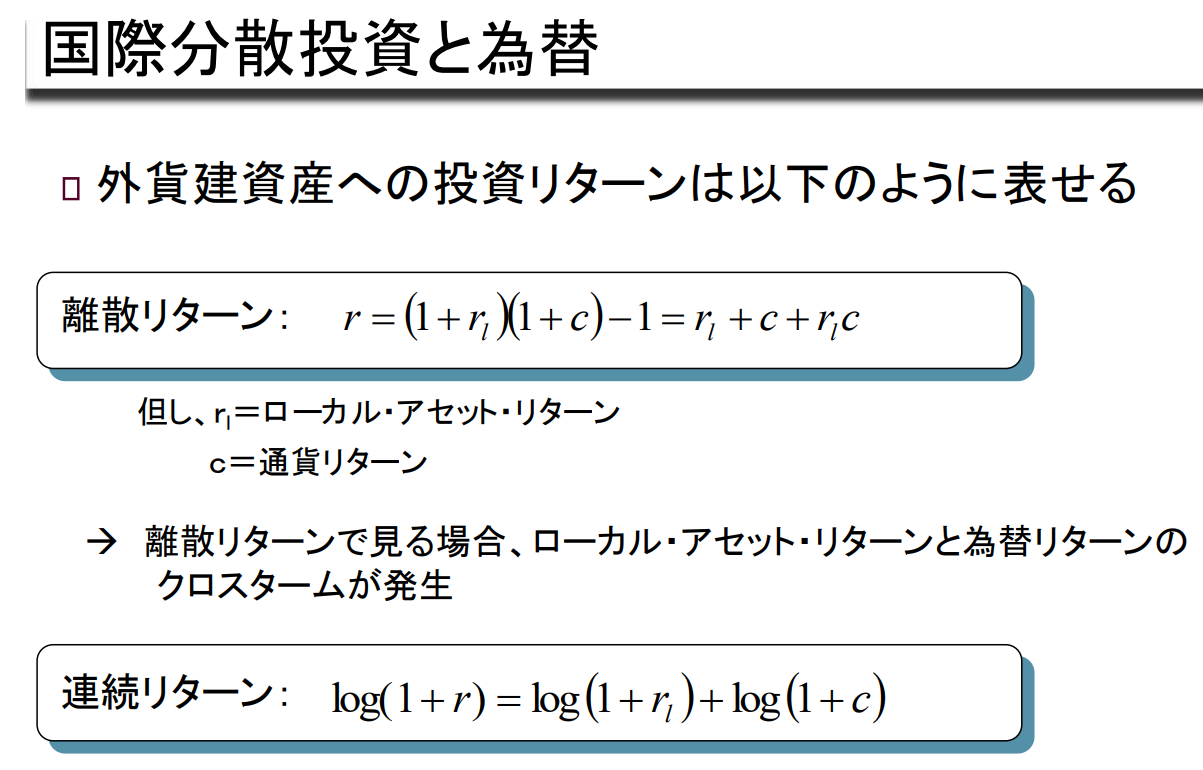

국제 분산투자 및 외환

국제 분산투자 및 외환

외화자산에 대한 투자수익률은 다음과 같이 표현할 수 있다.

→ 이산 수익률로 볼 경우, 현지 자산 수익률과 환율 수익률의 교차기간 발생

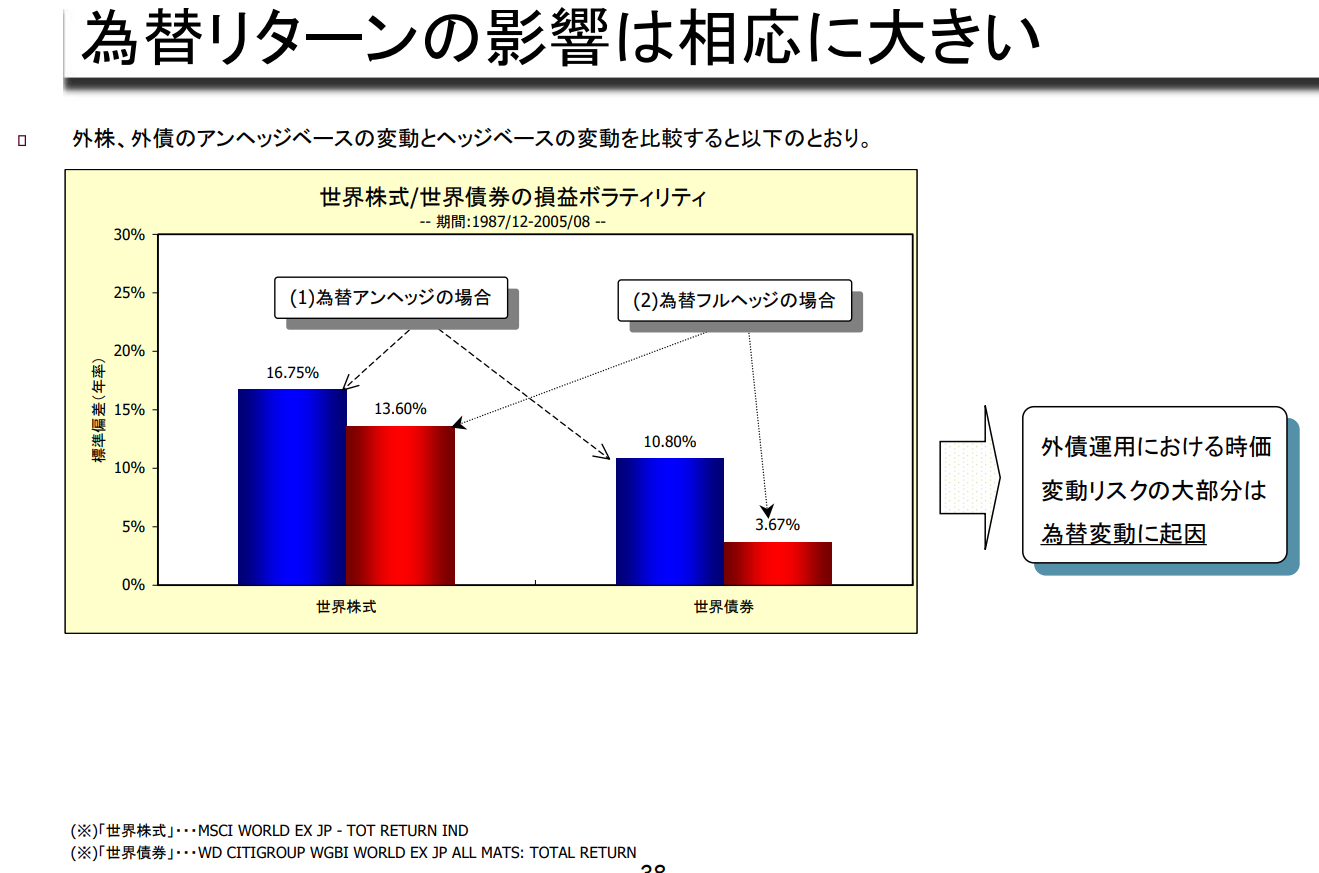

환율 수익률의 영향은 상당히 크다

- 해외주식, 해외채권의 언헤지 기준 변동성과 헤지 기준 변동성을 비교하면 다음과 같다.

세계 주식/세계 채권의 손익 변동성

-- 기간 : 1987/12-2005/08 --

(1) 환헤지하지 않은 경우 (2) 환헤지 풀헤지 시

외화채권 운용 시세변동 위험의 대부분은 환율변동에 기인함.

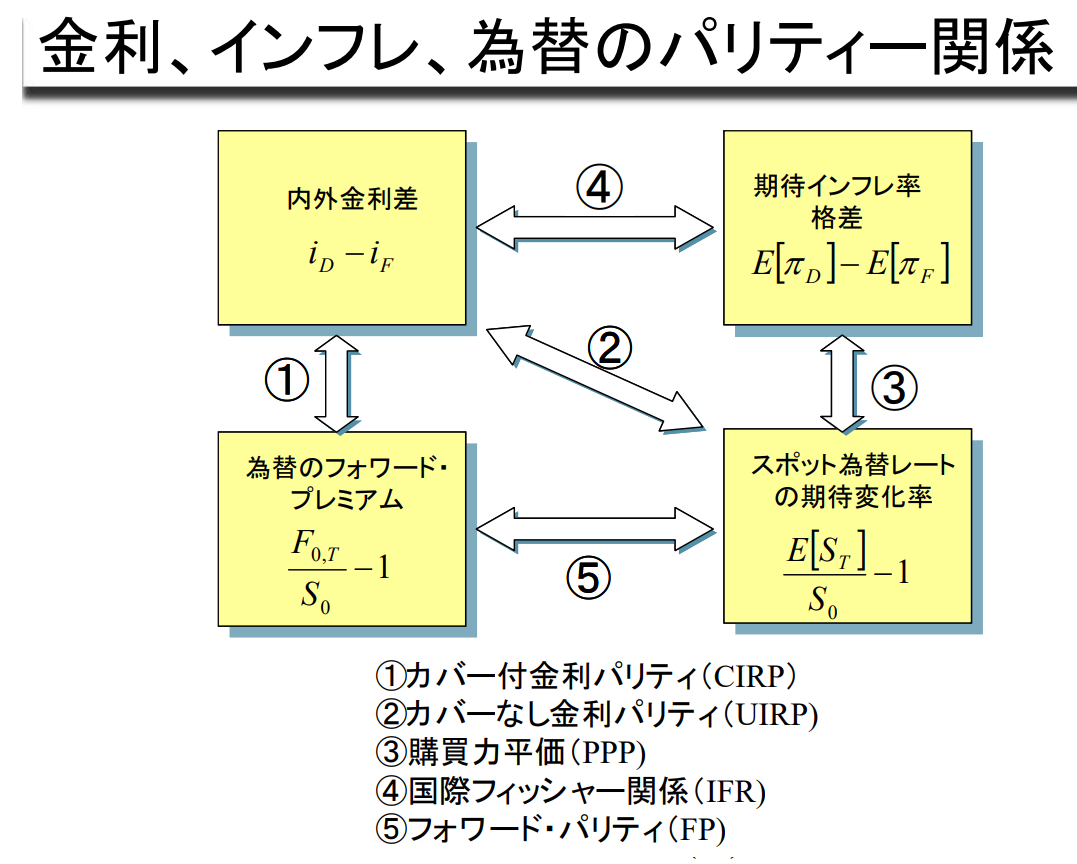

금리, 인플레이션, 환율의 패리티 관계

| 국내외 금리차 | ↔④ | 기대인플레이션율 격차 |

| ↕① | ↖↘② | ↕③ |

| 환율 포워드 프리미엄 | ↔⑤ | 현물환율 기대변동률 |

- 커버드 이자율 패리티(CIRP)

- 커버리지 없는 이자율 패리티(UIRP)

- 구매력 평가(PPP)

- 국제 피셔 관계(IFR)

- Forward Parity(FP)

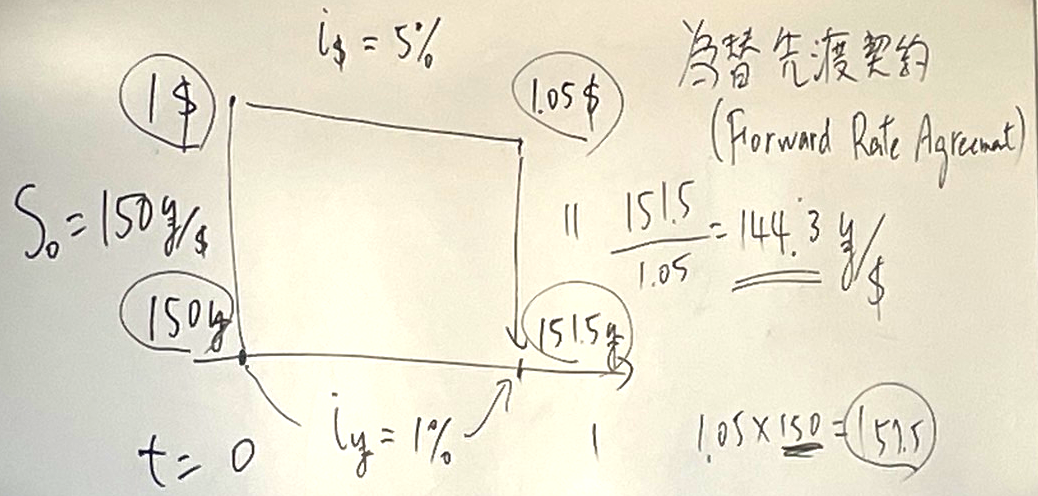

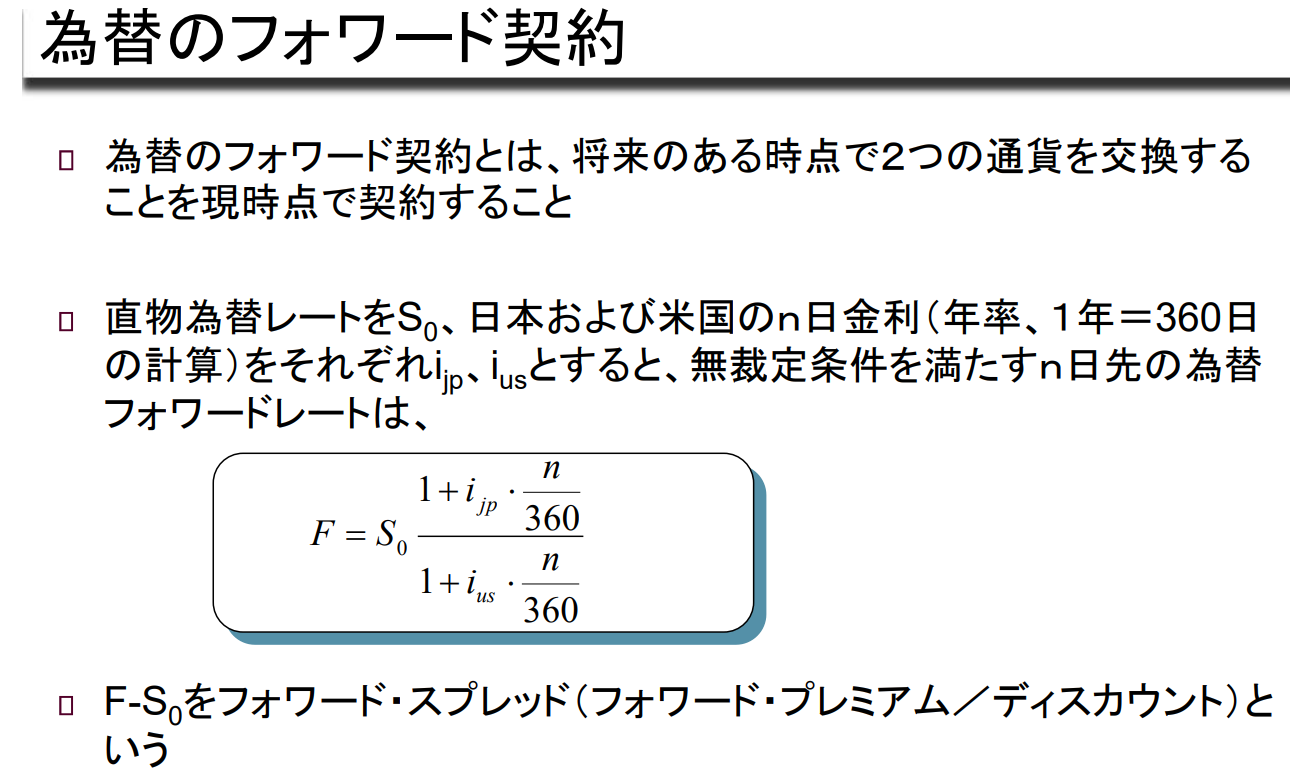

외환 Forward 계약

- 환 Forward 계약이란 미래의 어느 시점에 통화를 교환할 것을 현재 시점에서 계약하는 것을 말한다.

- 현물환율을 S0, 일본과 미국의 일별 금리(연율, 연=360일 계산)를 각각 ijp, ius라고 할 때,

무결점 조건을 만족하는 일별 환율은, - F-S0를 Forward Spread(Forward Premium/Discount)라고 한다.

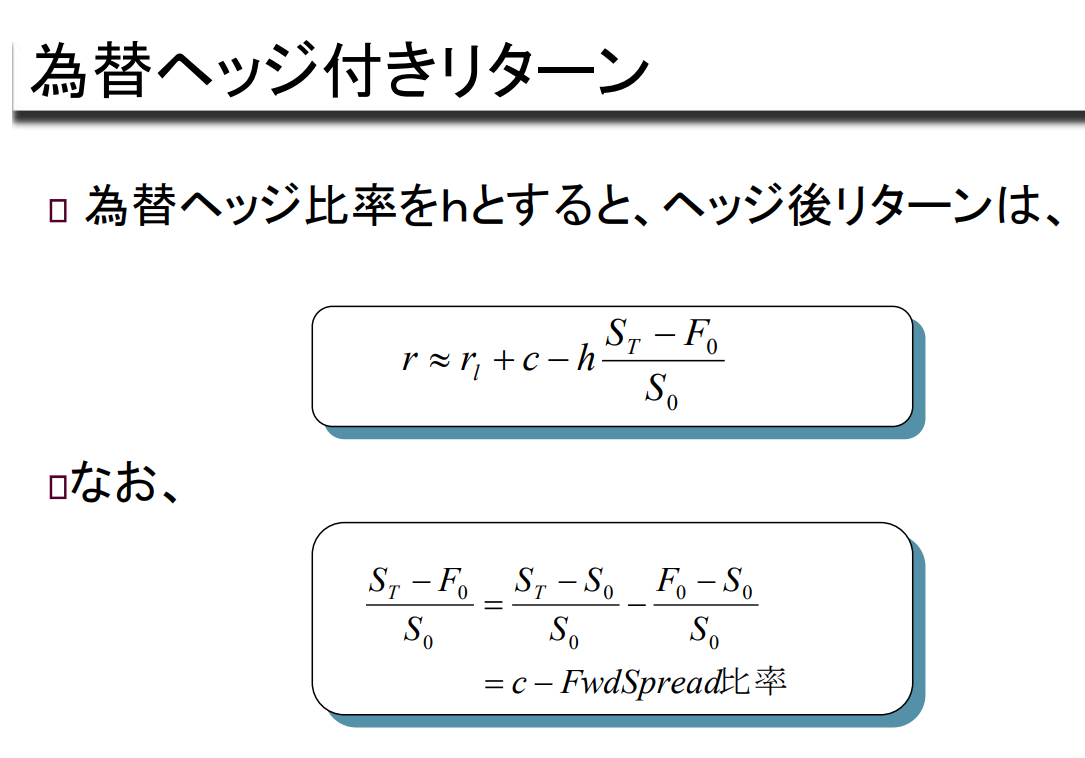

환 헤지 수익률

환헤지 비율을 삼각으로 가정할 때, 헤지 후 수익률은?

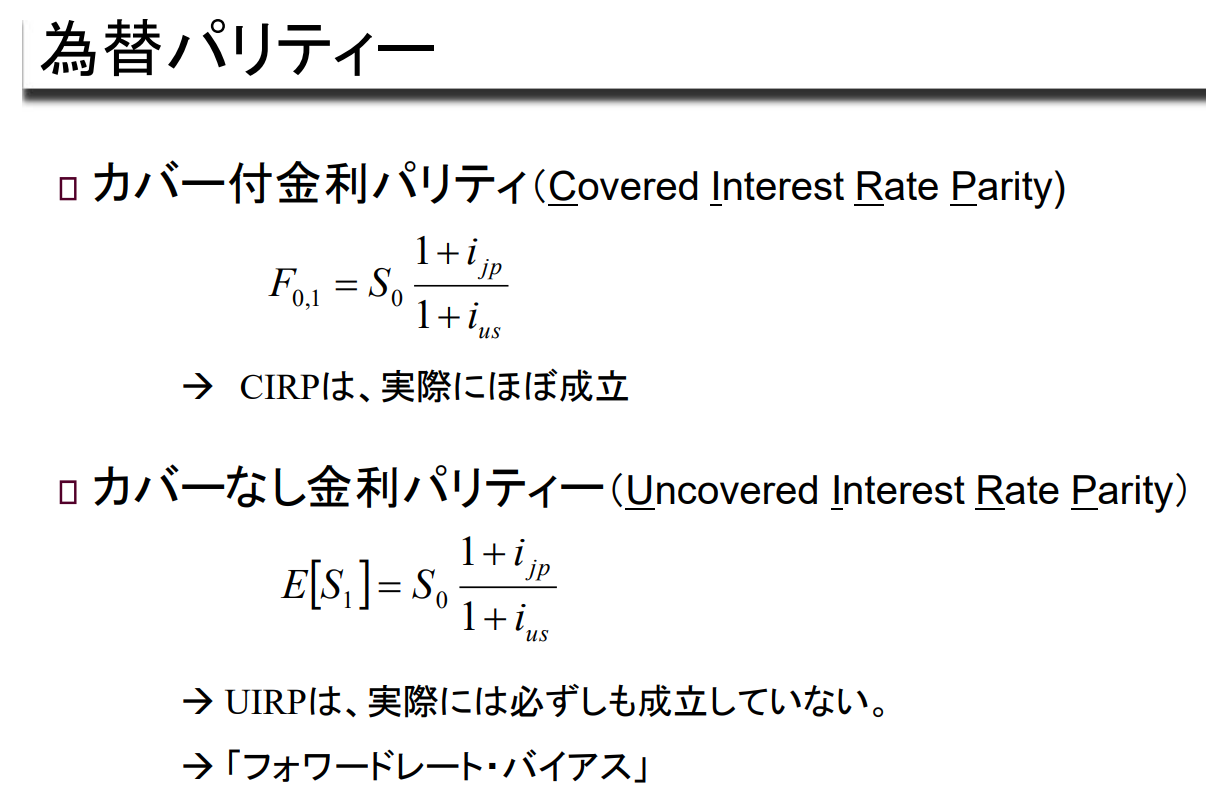

환율 패리티

- 커버드 이자율 패리티(Covered Interest Rate Parity)

→ CIRP는 실제로 거의 성립 - 비커버드 이자율 패리티(Uncovered Interest Rate Parity)

→ UIRP는 실제로 반드시 성립하지 않는다.

→ '포워드 레이트 바이어스(Forward Rate Bias)'

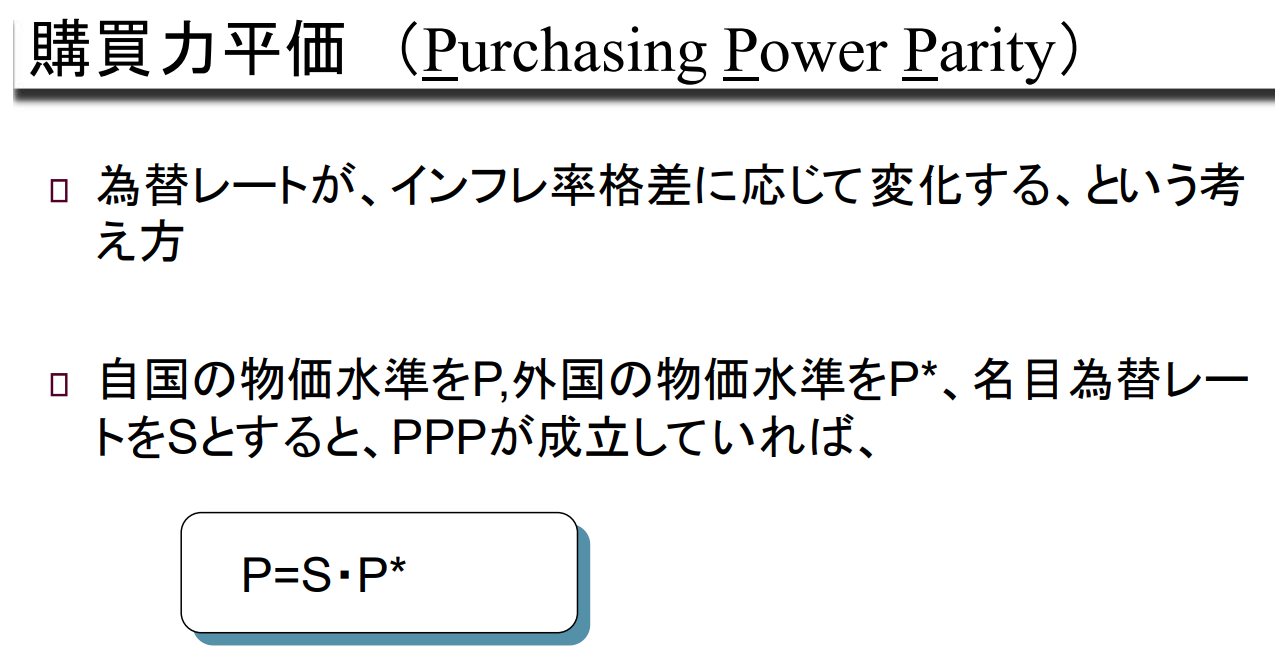

구매력 평가 (Purchasing Power Parity)

- 환율이 인플레이션율 격차에 따라 변화한다는 생각

- 자국의 물가수준을 P, 외국의 물가수준을 P*, 명목환율을 S라고 할 때, PPP가 성립한다면,

P = S・P*

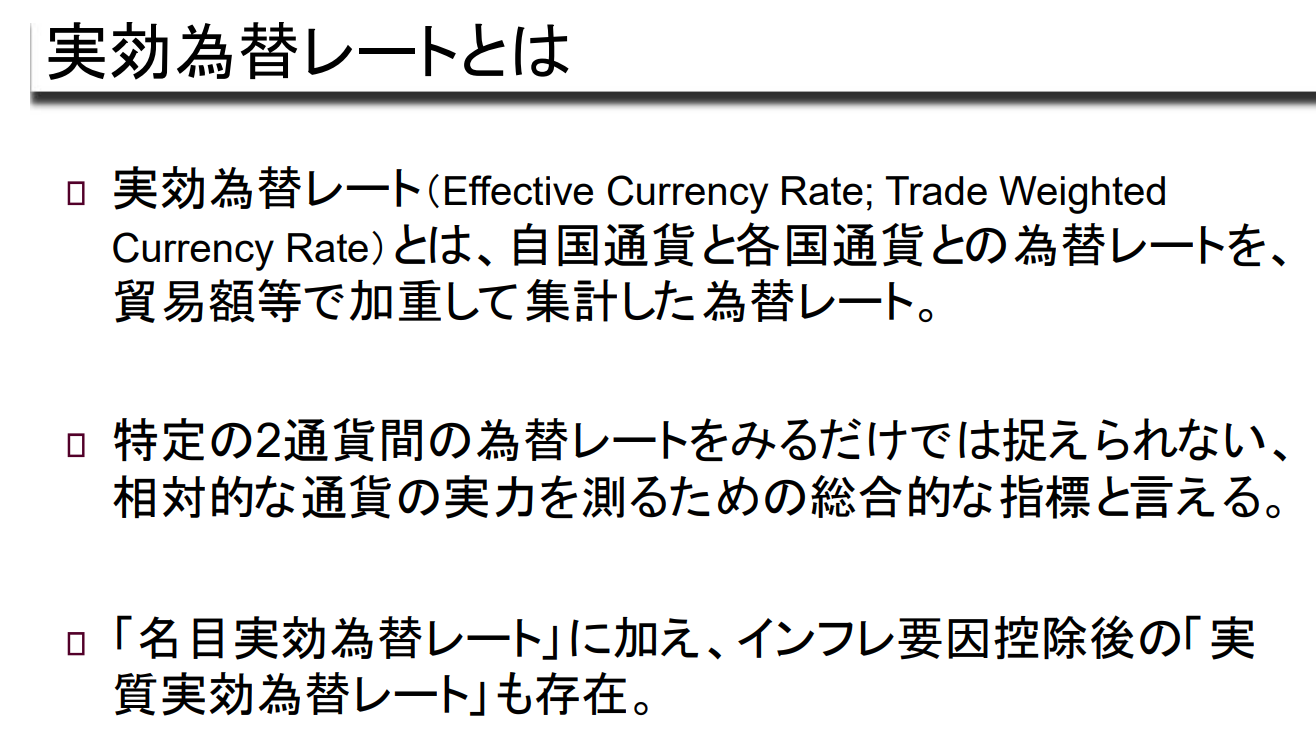

실효환율이란?

- 실효환율(Effective Currency Rate; Trade Weighted Currency Rate)은

자국 통화와 각국 통화 간의 환율을 무역액 등으로 가중치를 부여해 집계한 환율이다. - 특정 두 통화 간의 환율만으로는 파악할 수 없는 상대적인 통화의 실력을 가늠할 수 있는

종합적인 지표라고 할 수 있다. - '명목실효환율' 외에 인플레이션 요인을 공제한 '실질실효환율'도 존재한다.

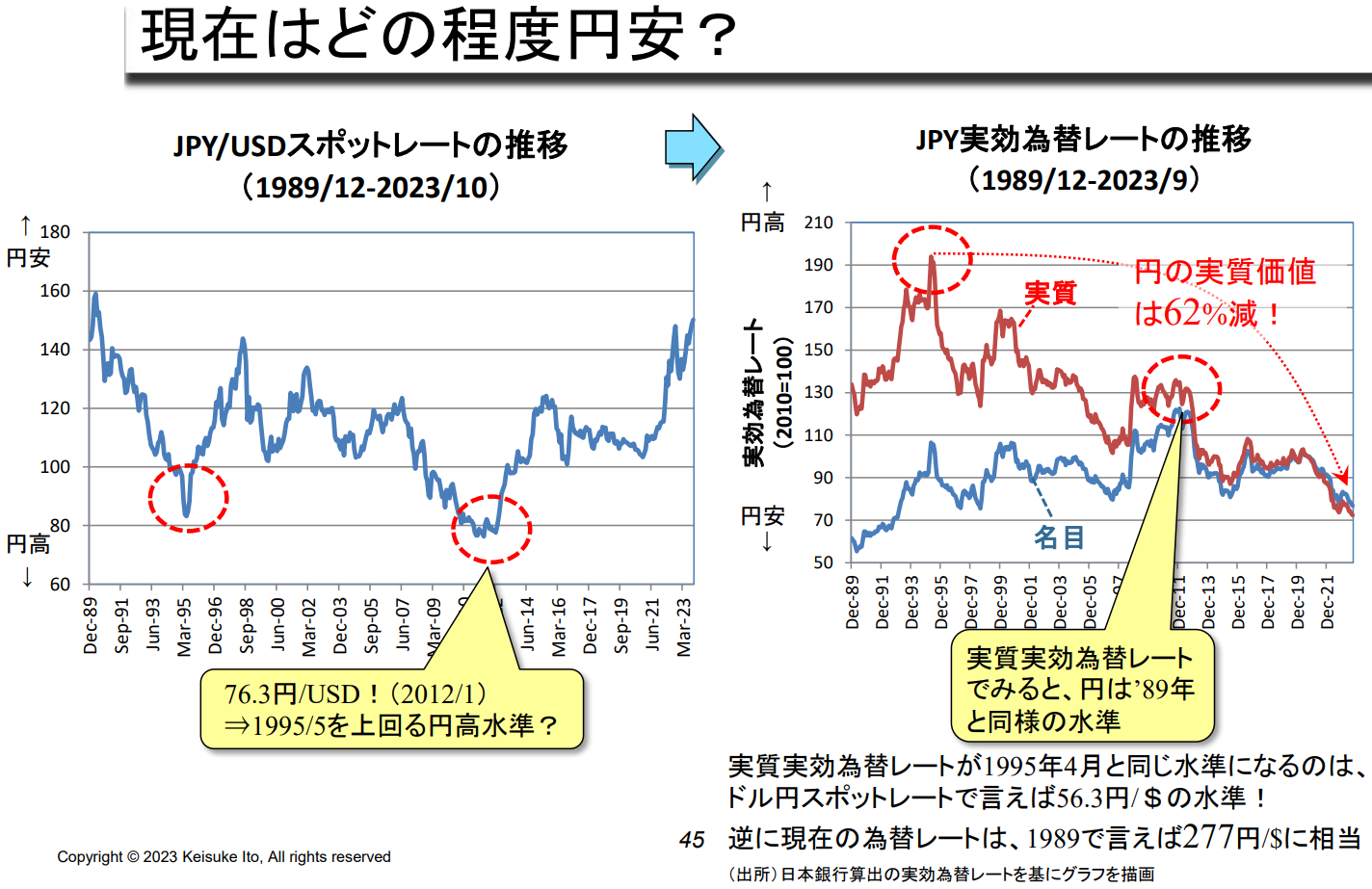

현재 어느 정도 엔화 약세?

| JPY/USD 현물환율 추이 (1989/12-2023/10) |

JPY 실효환율 추이 (1989/12-2023/9) |

| 76.3엔/USD!(2012/1) ⇒1995/5를 능가하는 엔고 수준? |

실질실효환율로 보면, 엔화는 '89년과 비슷한 수준 |

실질실효환율이 1995년 4월과 같은 수준이 되는 것은 달러-엔 현물환율로 환산하면 56.3엔/$ 수준!

반대로 현재의 환율은 1989년으로 말하면 277엔/$에 해당합니다.

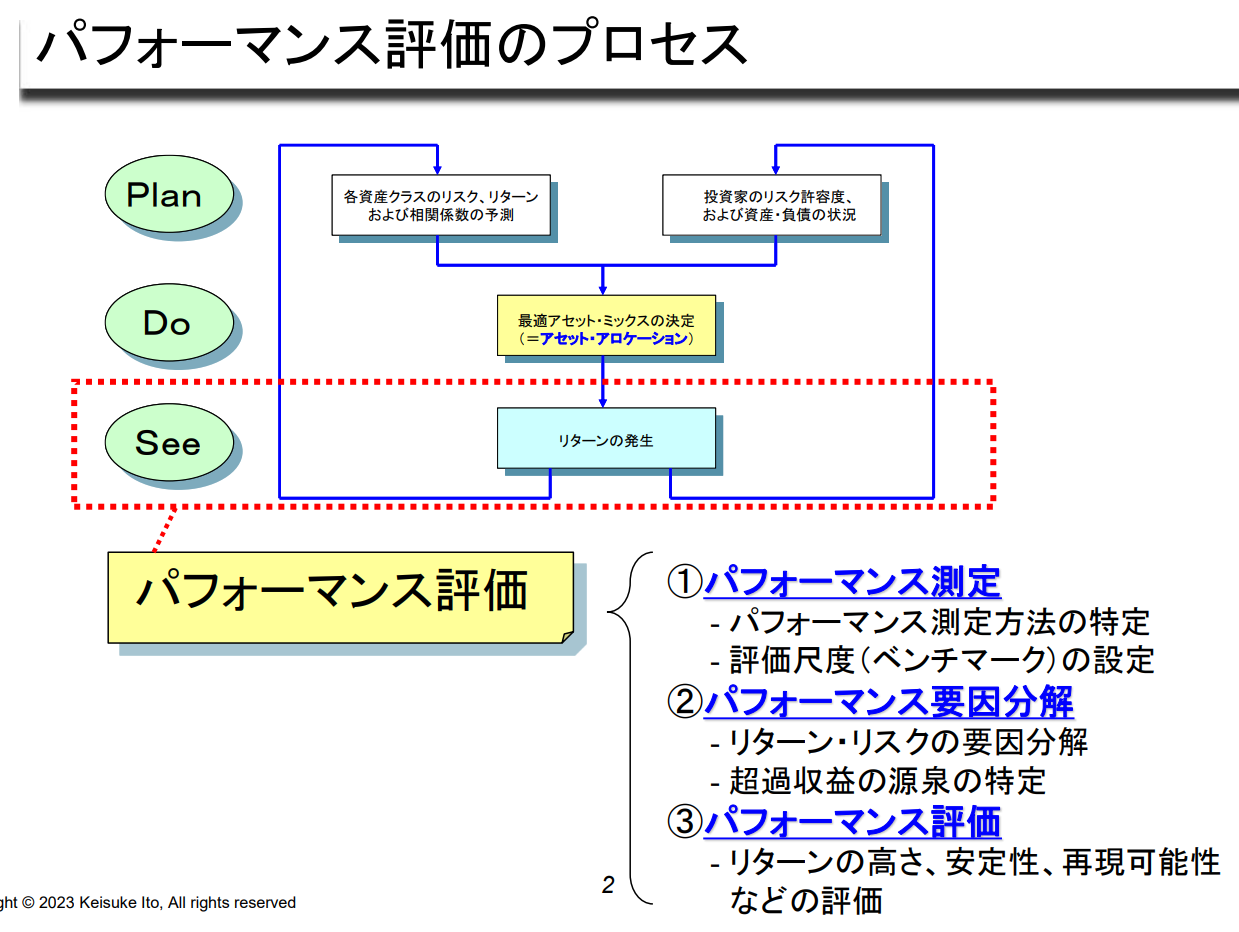

자산 배분에 대한 성과 평가

성능 평가 프로세스

| ① 성능 측정 | ② 성과 요인 분해 | ③ 성과 평가 |

| - 성과 측정 방법의 구체화 - 평가 척도(벤치마크) 설정 |

- 리턴-리스크 요인 분해 - 초과수익의 원천 파악 |

- 수익률의 높고 낮음, 안정성, 재현성 등 평가 |

1. 성능 측정

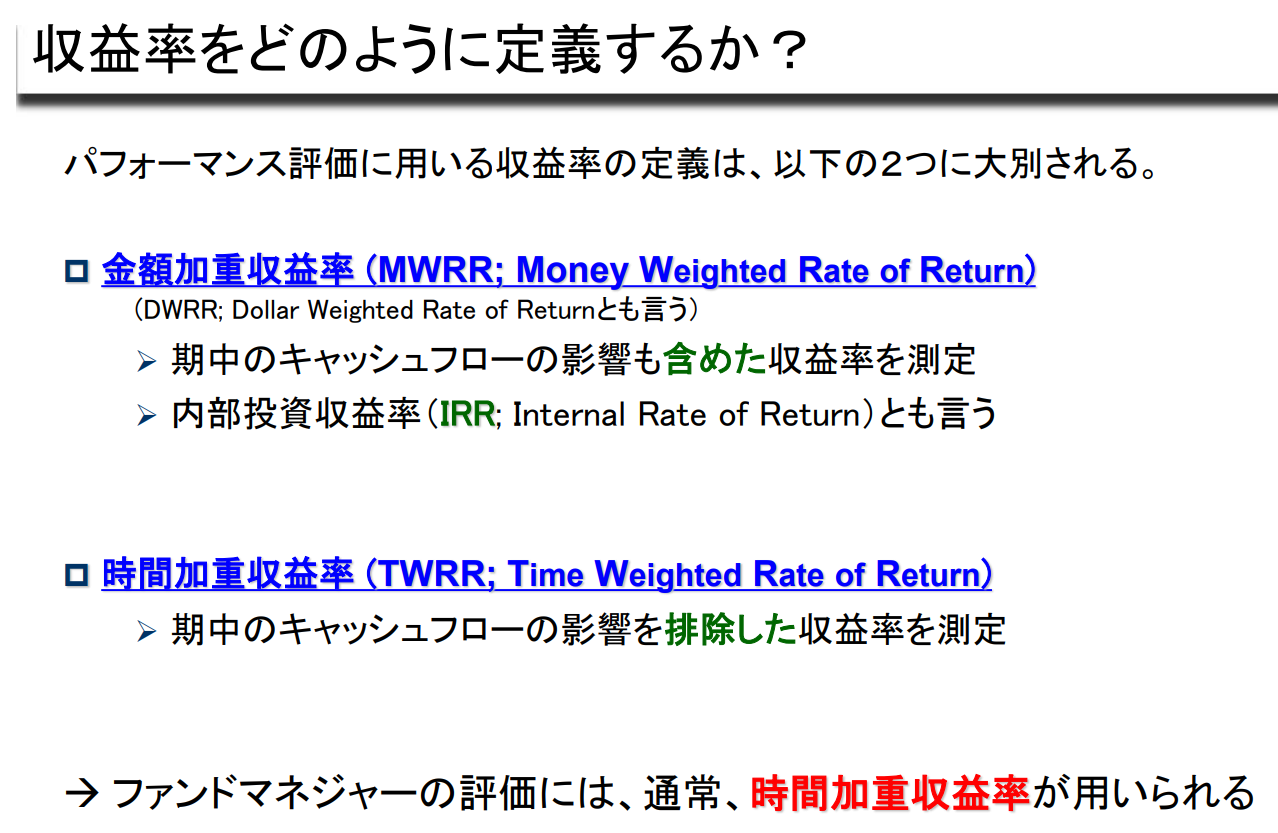

수익률을 어떻게 정의할 것인가?

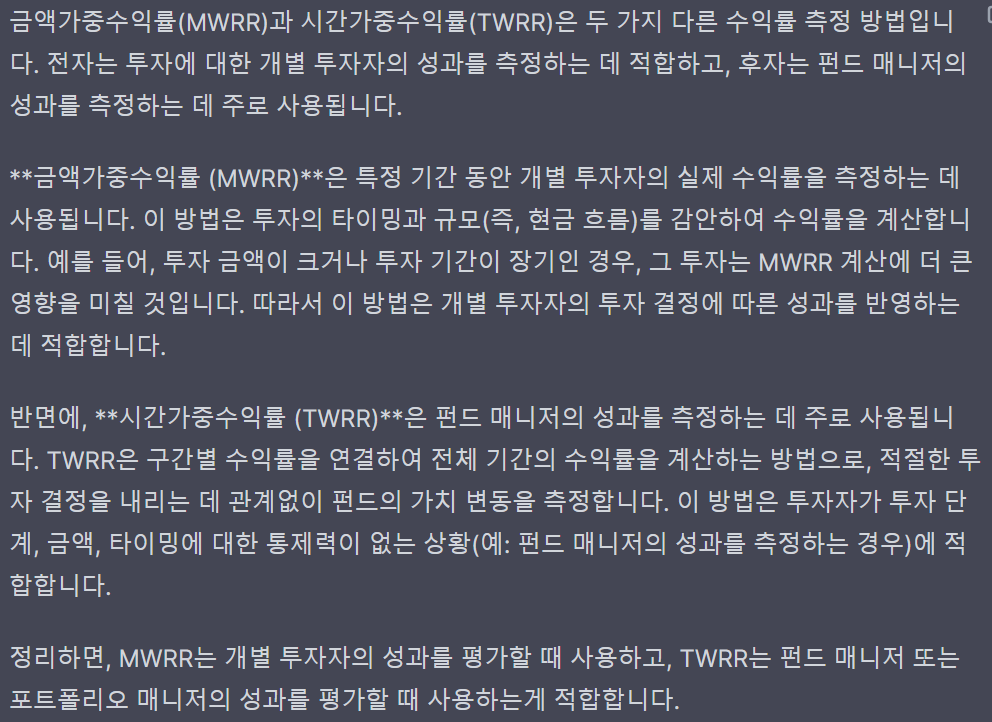

성과 평가에 사용되는 수익률의 정의는 크게 두 가지로 나뉜다.

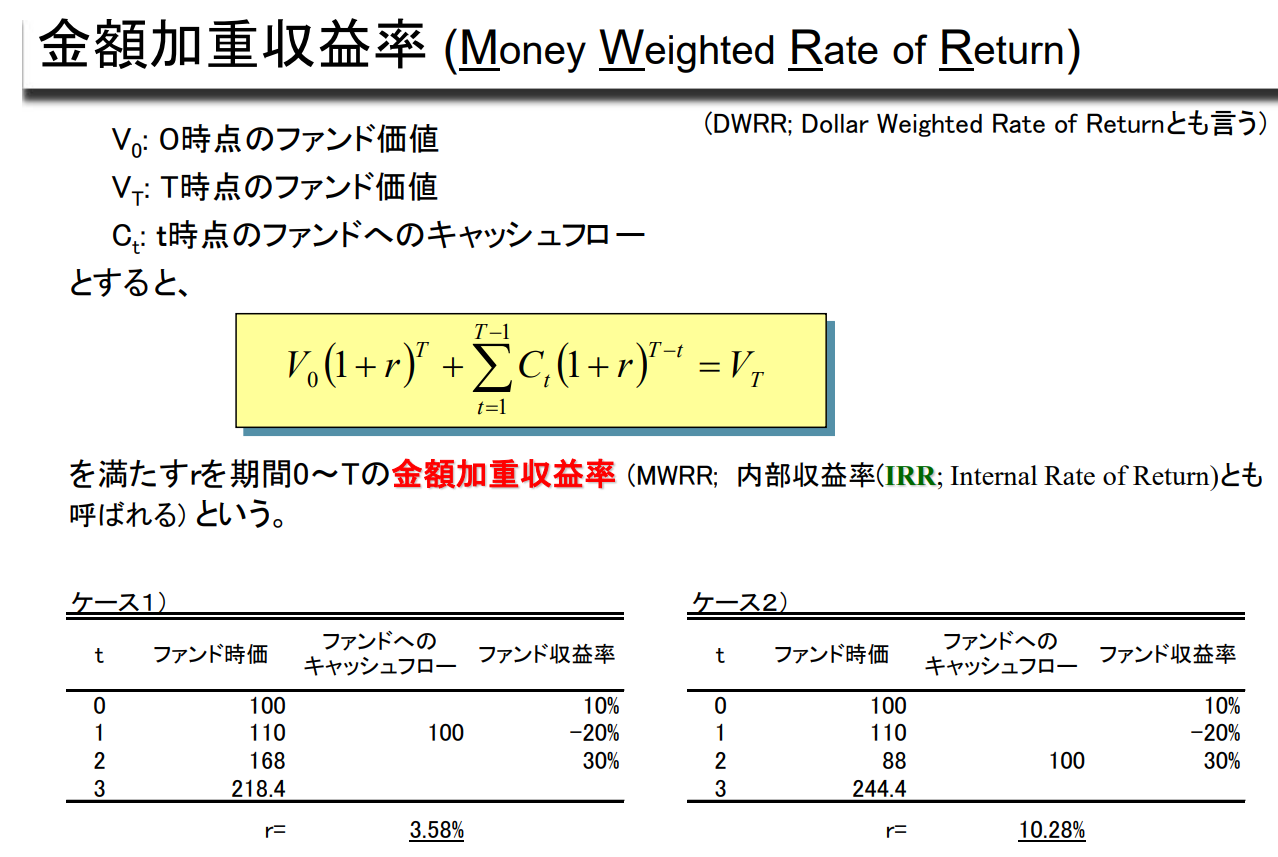

금액가중수익률 (MWRR; Money Weighted Rate of Return) (DWRR; Dollar Weighted Rate of Return이라고도 함)

➢ 기간 중 현금흐름의 영향도 포함한 수익률 측정

➢ 내부투자수익률(IRR; Internal Rate of Return)이라고도 한다.

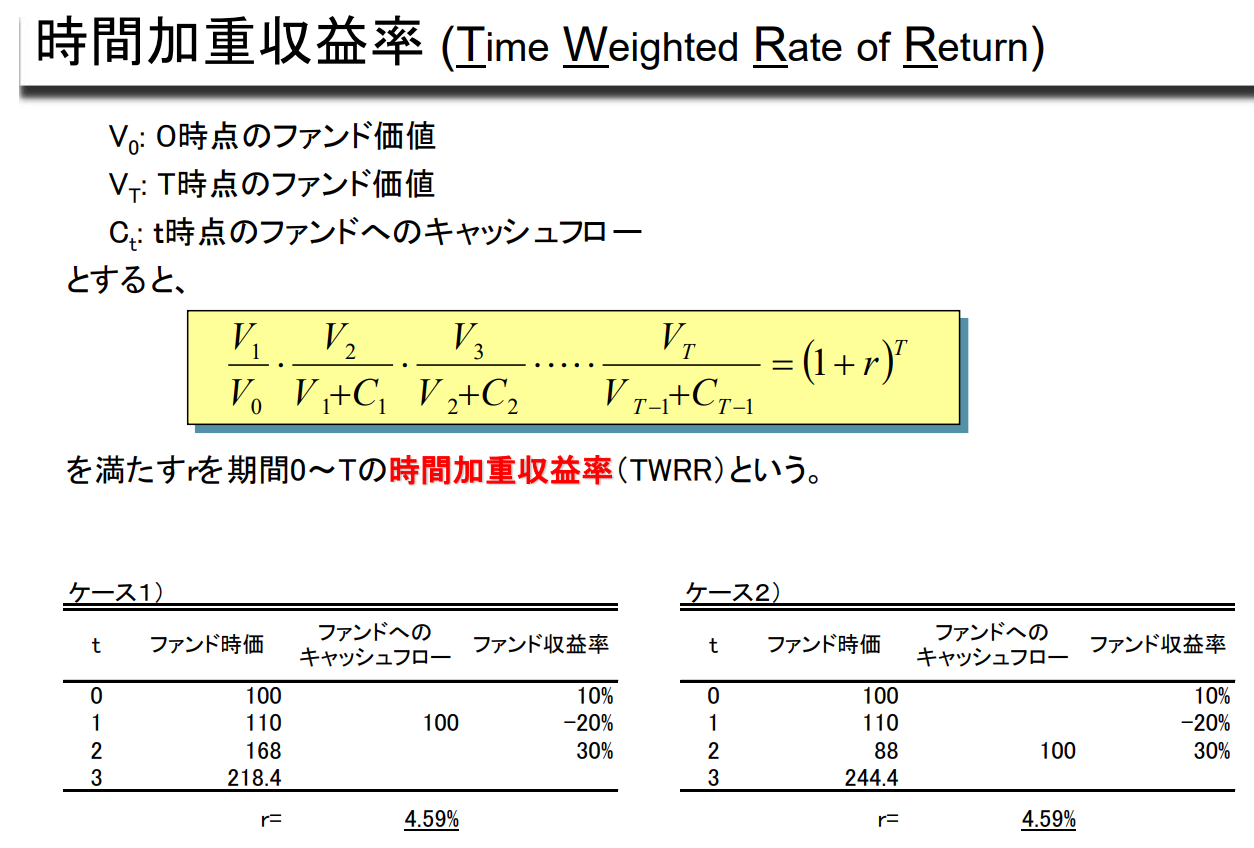

시간가중수익률 (TWRR; Time Weighted Rate of Return)

➢ 기간 중 현금흐름의 영향을 배제한 수익률 측정

→ 펀드매니저의 평가에는 일반적으로 시간가중수익률이 사용된다.

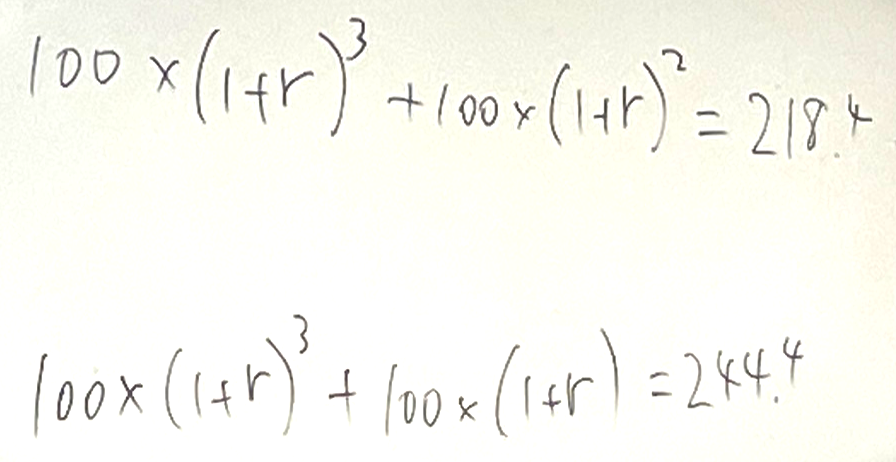

금액가중수익률(Money Weighted Rate of Return)

V0 : 0 시점의 펀드 가치

VT : T 시점의 펀드 가치

Ct : t 점의 펀드에 대한 현금 흐름

라고 가정한다,

를 만족하는 구간을 기간 0~T의 금액가중수익률(MWRR; 내부수익률(IRR; Internal Rate of Return)이라고도 함)이라고 한다.

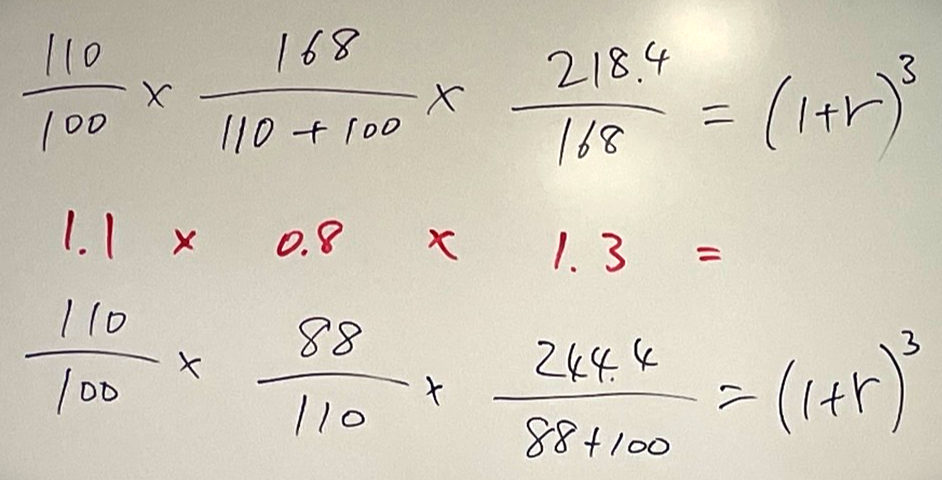

시간가중수익률 (Time Weighted Rate of Return)

V0 : 0 시점의 펀드 가치

VT : T 시점의 펀드 가치

Ct : t 시점의 펀드 현금 흐름

라고 하면,

를 만족하는 구간을 기간 0~T의 시간가중수익률(TWRR)이라고 한다.

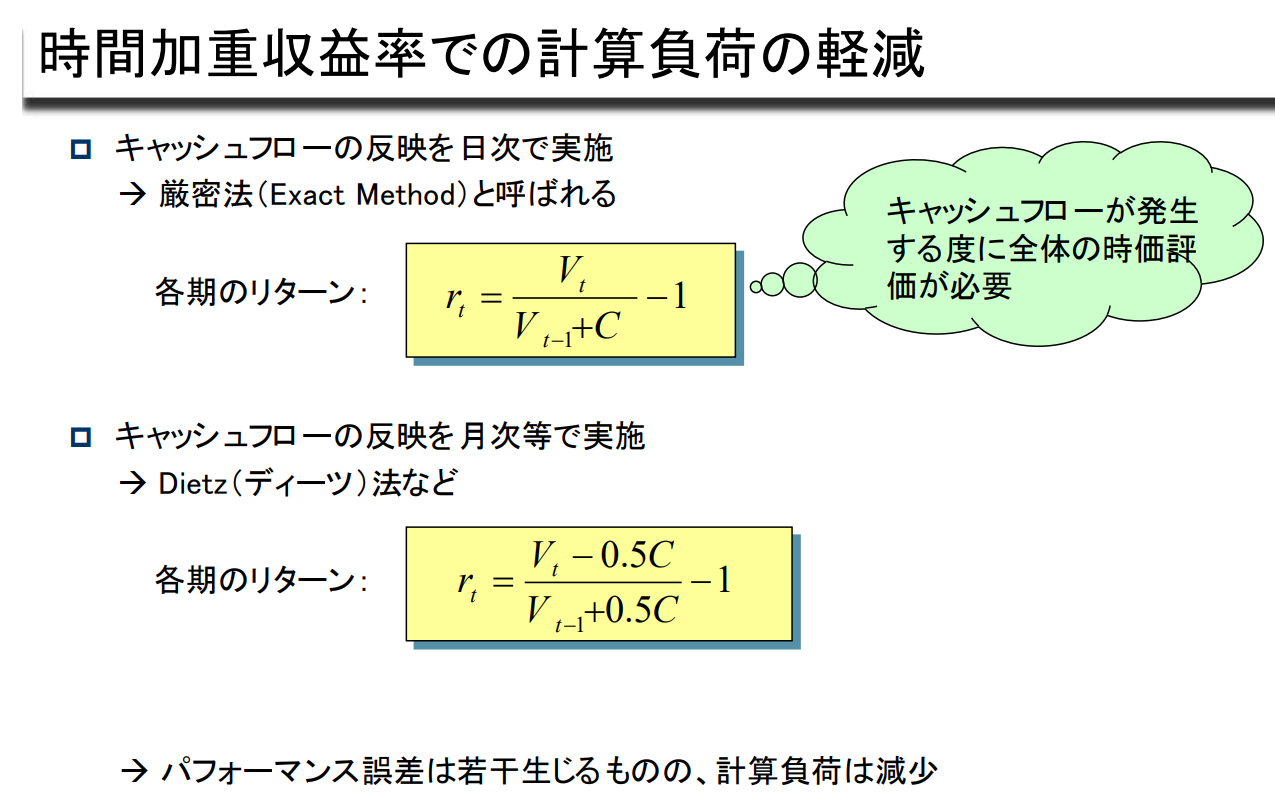

시간가중수익률로 계산부하 감소

현금 흐름 반영을 일 단위로 실시

→ 엄격법(Exact Method)이라 불리는

현금흐름이 발생할 때마다 전체 시가평가 필요.

현금흐름 반영을 월 단위 등으로 실시

→ Dietz(디츠)법 등

→ 성능오차는 다소 발생하지만 계산부하는 감소

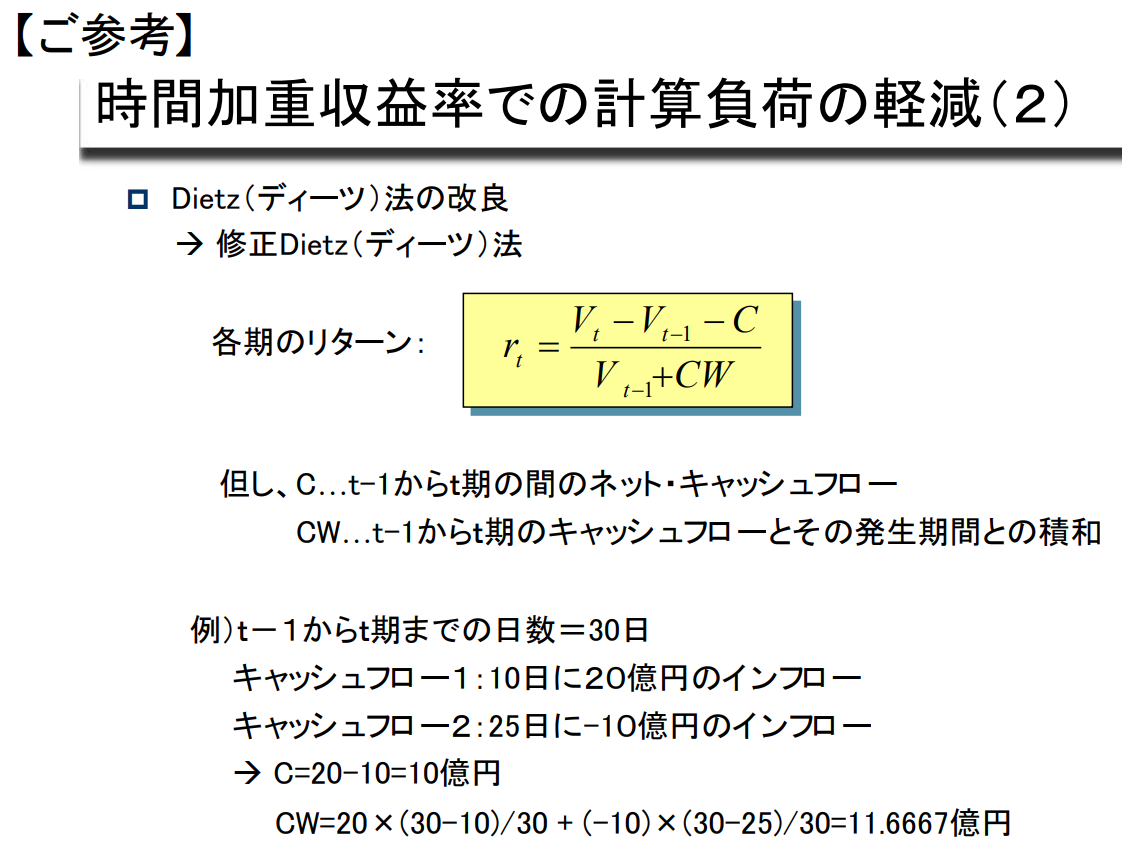

【참고】시간가중수익률의 계산부하 감소(2)

Dietz(디츠)법의 개선

→ 수정 Dietz(디에츠) 방법

각 기간의 수익률:

단, C...t-1부터 기수까지의 순현금 흐름

CW...t-1부터 t-기간의 현금흐름과 그 발생기간의 적화

예시) t-1부터 기말까지의 일수=30일

현금흐름 1 : 10일에 20억 엔 유입

현금흐름2 : 25일에 -100억엔의 유입

→ C=20-10=10억 엔

CW=20×(30-10)/30 + (-10)×(30-25)/30=11.6667억엔

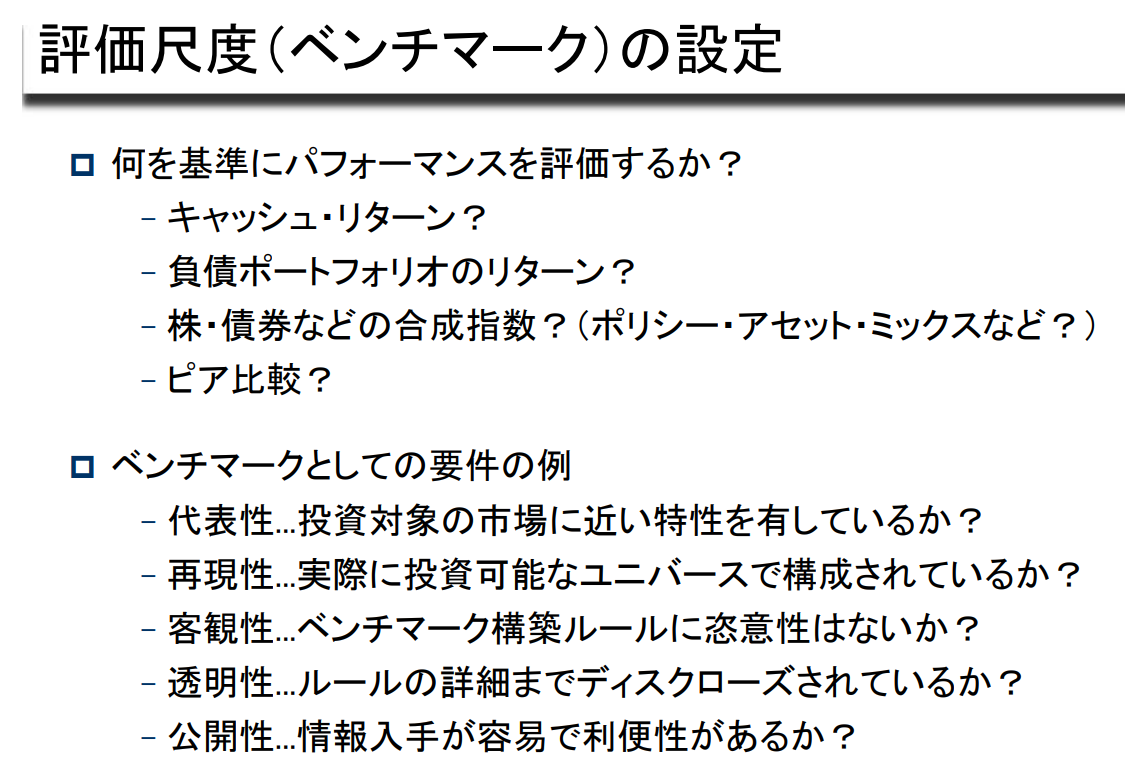

평가 척도(벤치마크) 설정

무엇을 기준으로 성과를 평가할 것인가?

- 현금 수익률?

- 부채 포트폴리오의 수익률?

- 주식, 채권 등의 합성지수? (정책-자산믹스 등?)

- 피어 비교?

벤치마크로서의 요건 예시

- 대표성... 투자대상 시장과 유사한 특성을 가지고 있는가?

- 재현성... 실제 투자 가능한 유니버스로 구성되어 있는가?

- 객관성... 벤치마크 구축 규칙에 자의성은 없는가?

- 투명성... 규칙의 세부 사항까지 공개되어 있는가?

- 공개성... 정보 접근이 쉽고 편리한가?

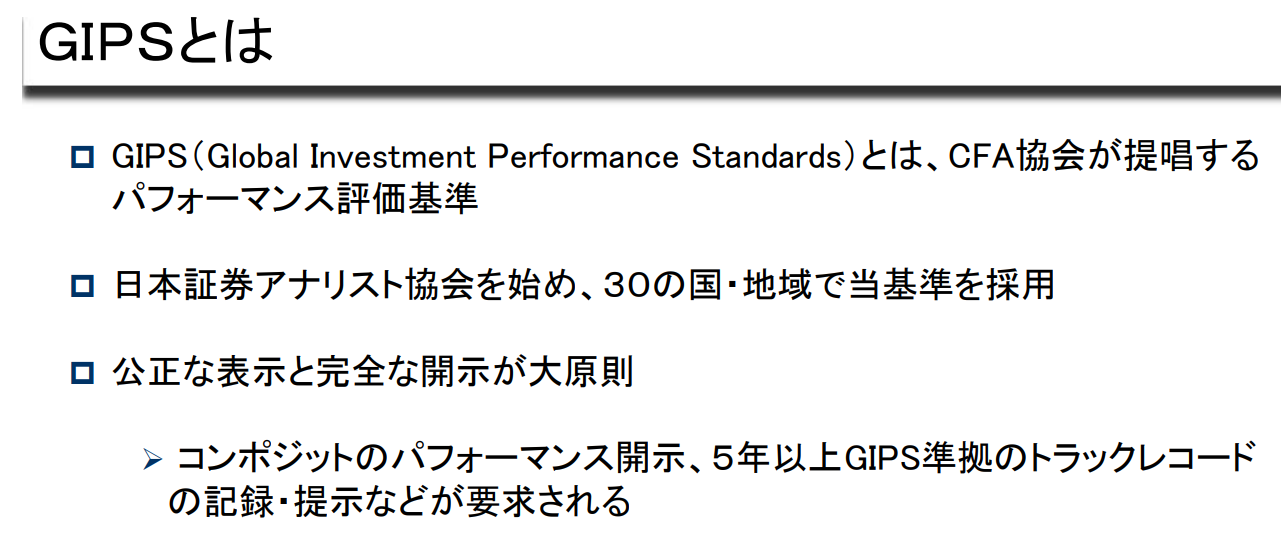

GIPS란 무엇인가요?

GIPS(Global Investment Performance Standards)란 CFA협회가 제시하는 성과 평가 기준입니다.

일본증권분석가협회를 비롯한 30개 국가 및 지역에서 본 기준을 채택하고 있음.

공정한 표시와 완전한 공개가 대 원칙

➢ 컴포지트 성과 공개, 5년 이상 GIPS 준수 트랙레코드 기록 및 제시 등을 요구함.

2. 성능 요인 분해

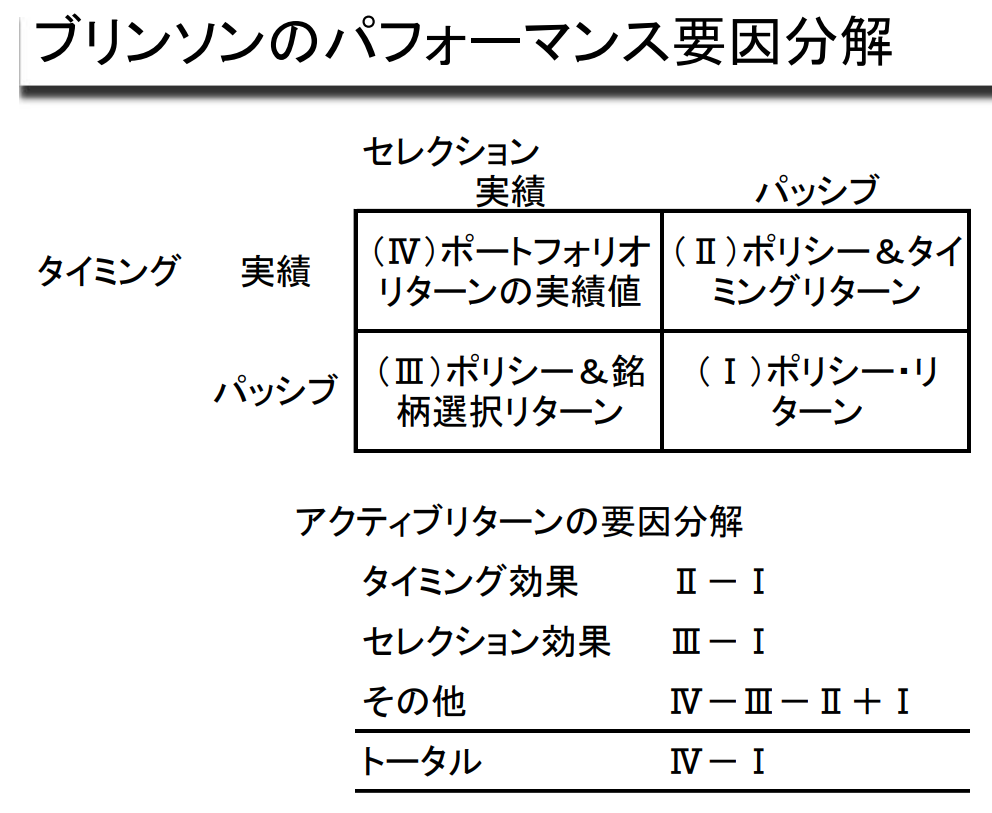

브린슨의 성능 요인 분석

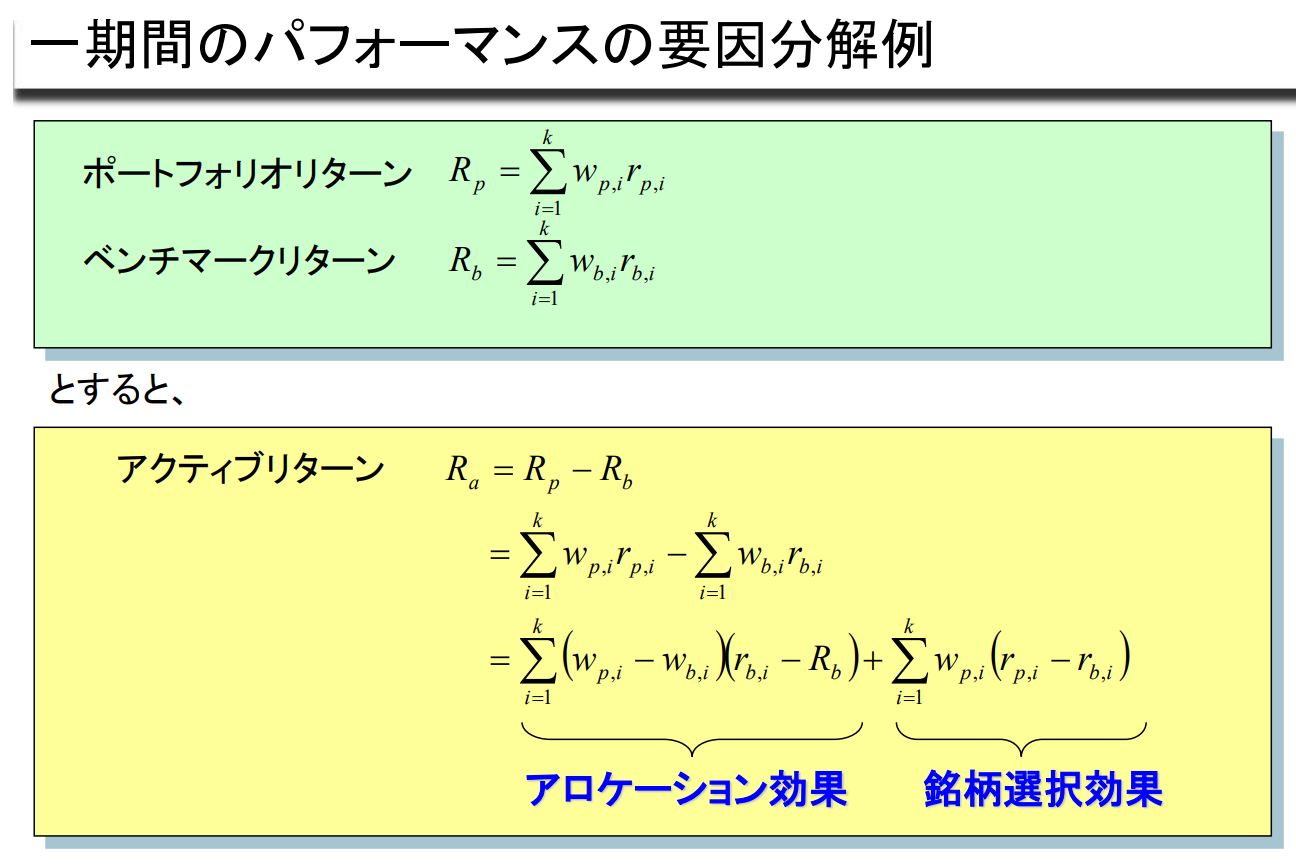

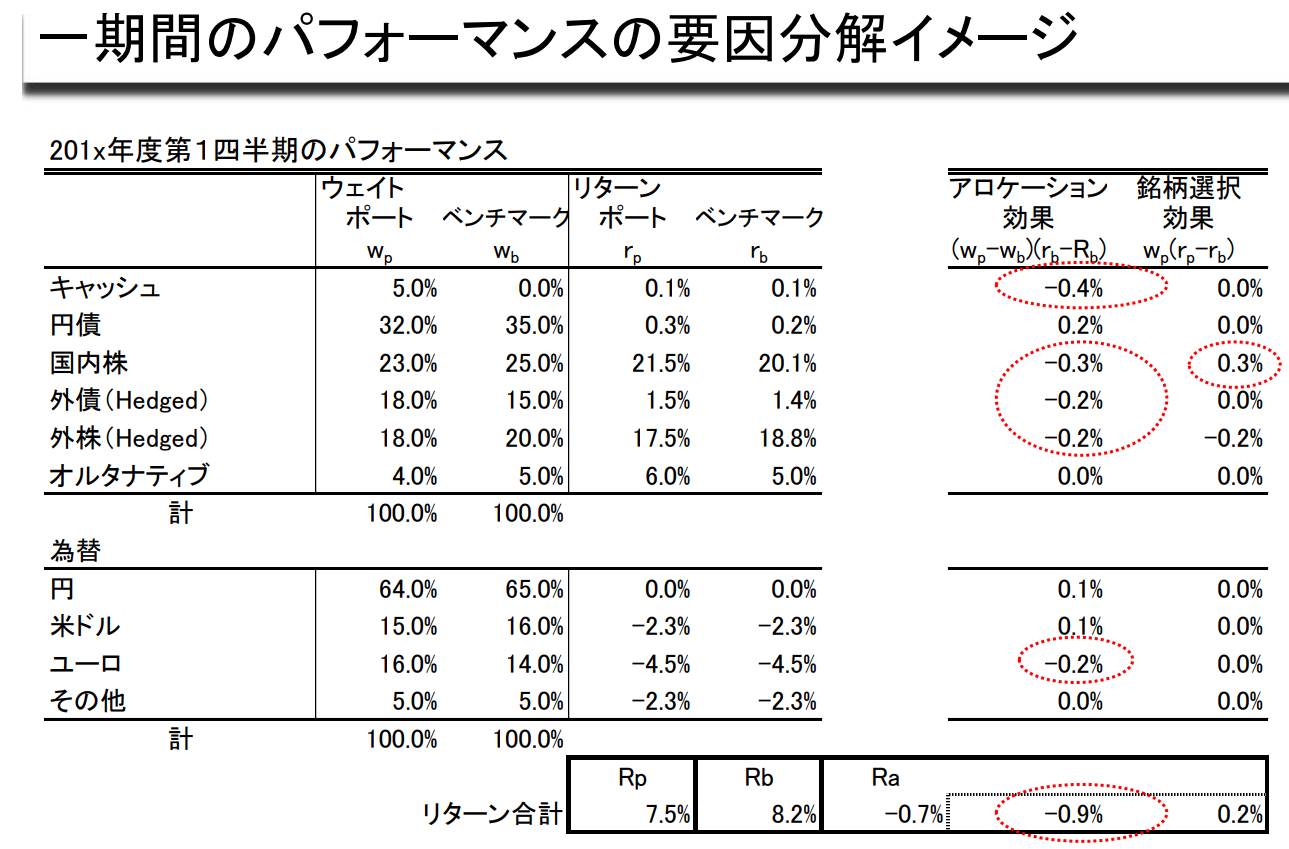

한 기간의 성과 요인 분석 이미지

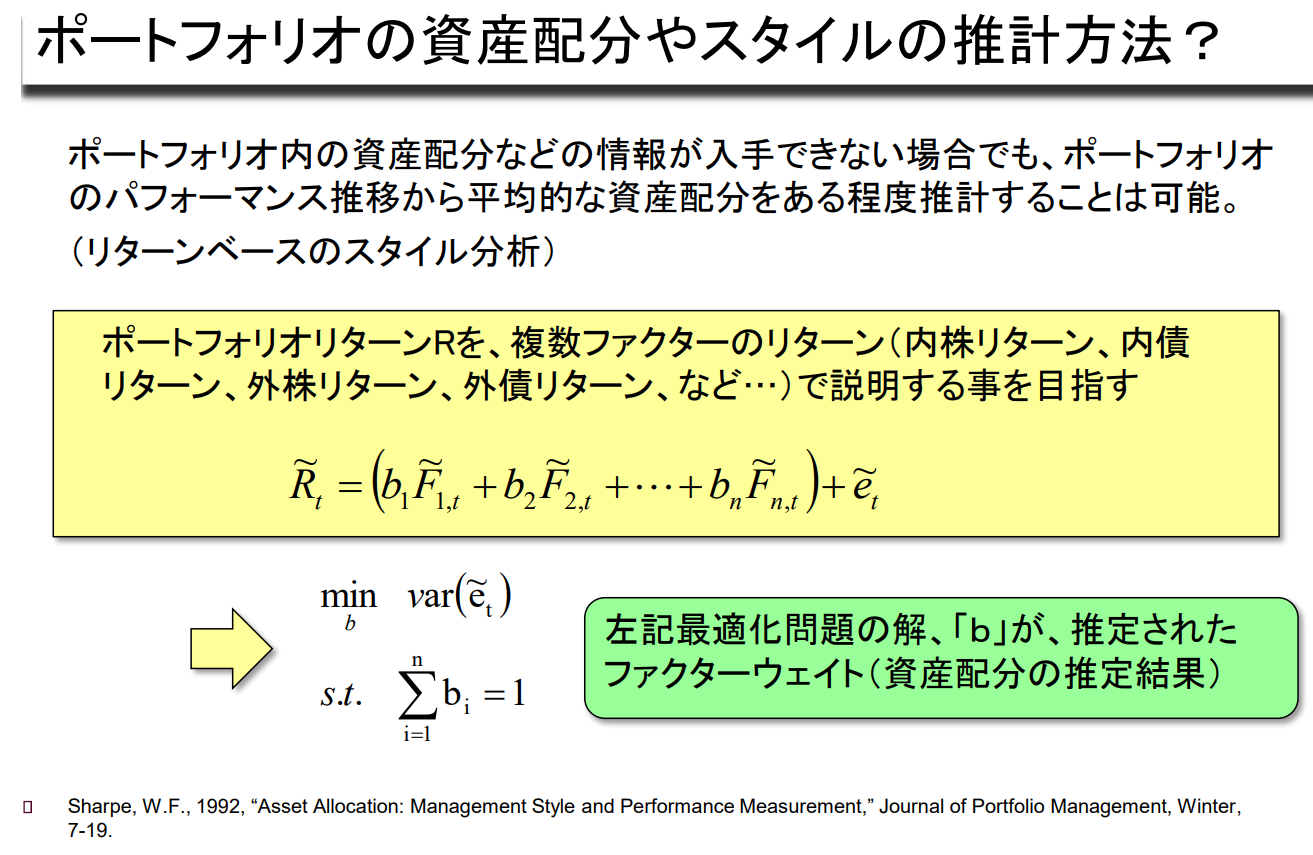

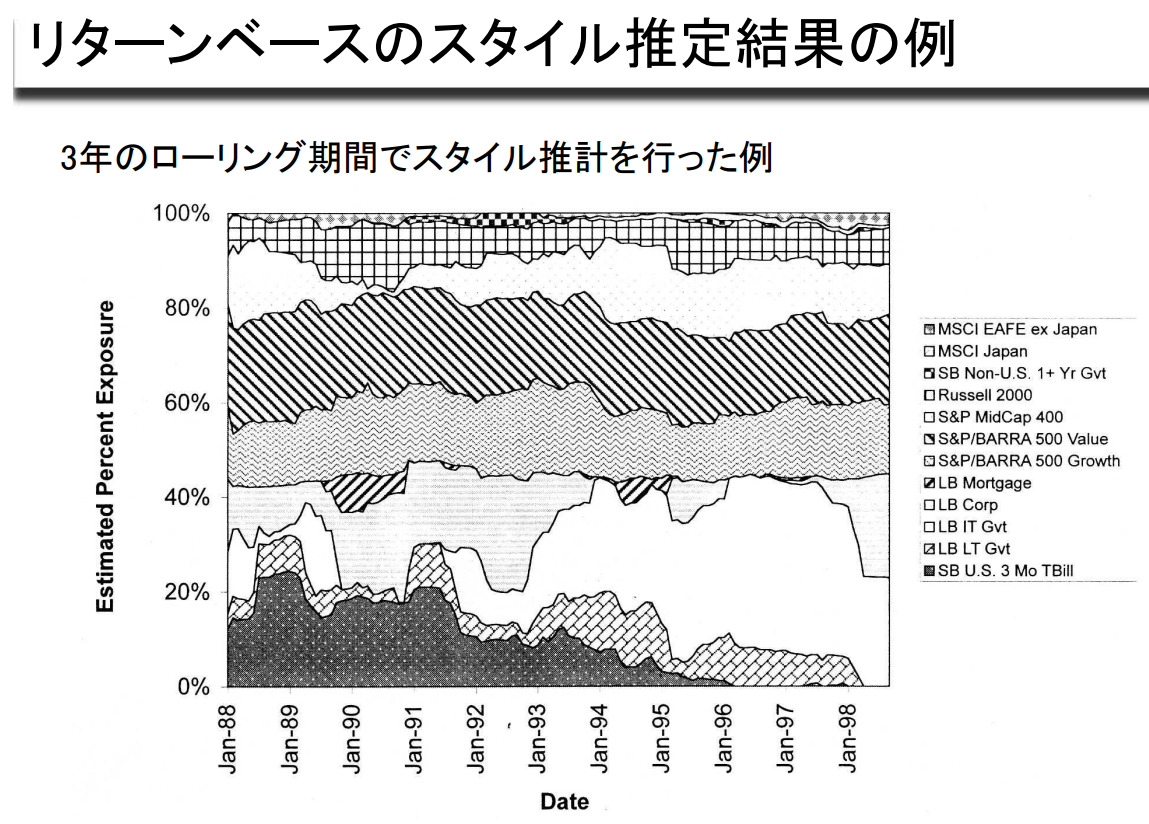

포트폴리오의 자산 배분 및 스타일 추정 방법?

포트폴리오 내 자산배분 등의 정보를 얻을 수 없는 경우에도 포트폴리오의 성과 추이를 통해

평균적인 자산배분을 어느 정도 추정할 수 있습니다. (수익률 기반 스타일 분석)

포트폴리오 수익률 R을 여러 요소의 수익률로 설명하는 것을 목표로 한다.

(국내 주식 수익률, 국내 채권 수익률, 해외 주식 수익률, 해외 채권 수익률 등...)

왼쪽의 최적화 문제의 해인 'b'가 추정된 계수 가중치(자산 배분 추정 결과)이다.

수익률 기반 스타일 추정 결과 예시

3년의 롤링 기간 동안 스타일 추정 결과 예시

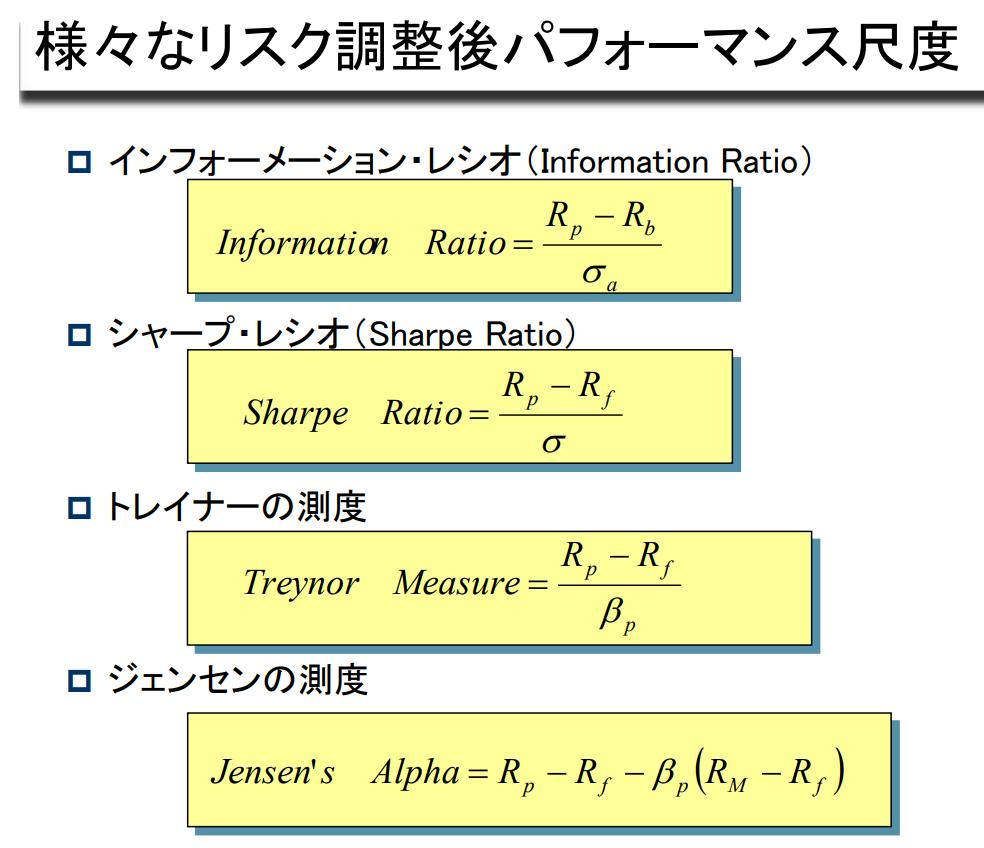

다양한 리스크 조정 후 성과 측정

인포메이션 비율(Information Ratio)

샤프 비율(Sharpe Ratio)

트레이너의 측정도(Treynor Measure)

젠슨의 측도(Jensen's Alpha)

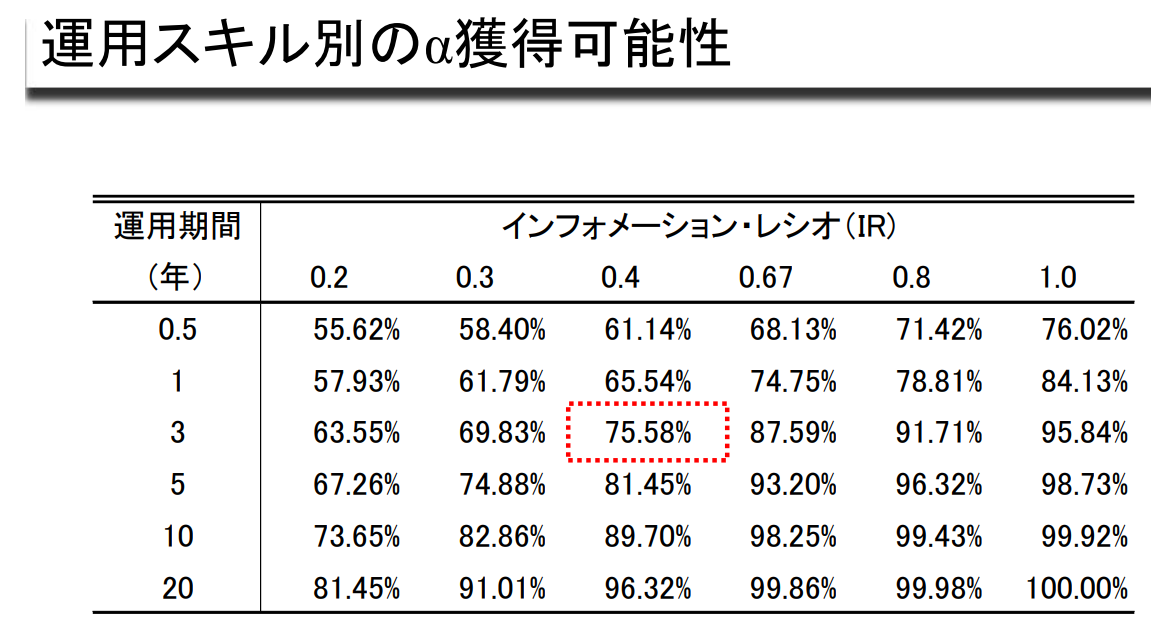

운용 스킬별 알파 획득 가능성

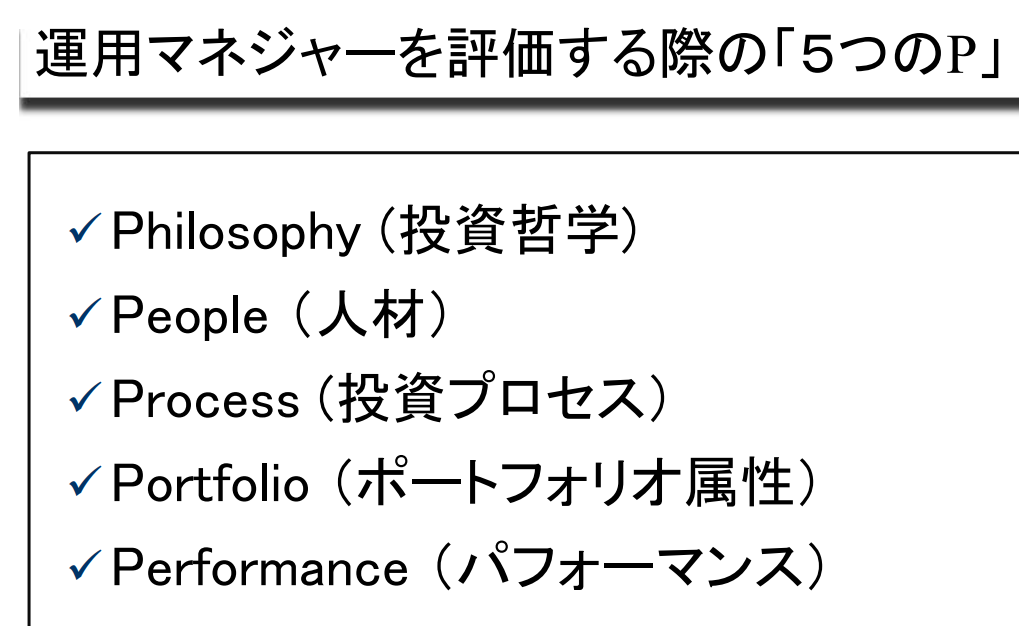

운용 매니저를 평가할 때 '5가지 P'

- Philosophy (투자철학)

- People (인재)

- Process (투자 프로세스)

- Portfolio (포트폴리오 속성)

- Performance (성과)

'WBS - 2023 Fall > 자산배분' 카테고리의 다른 글

| [자산배분 #13-14] (0) | 2023.11.25 |

|---|---|

| (자산배분 #9-10) Strategic Asset Allocation | 개인 투자가의 Asset Allocation | 다기간 Asset Allocation의 실제 (0) | 2023.10.28 |

| (자산배분 #7-8) Dynamic Asset Allocation | Allocation 최적화를 위한 노력 (0) | 2023.10.28 |

| (자산배분 #5-6) Tactical Asset Allocation (0) | 2023.10.21 |

| (자산배분 #3-4) 투자방침의 책정 | Policy Asset Allocation (0) | 2023.10.14 |

| (자산배분 #1-2) Asset Allocation의 중요성과 그 Framework (0) | 2023.10.07 |