대 원칙은,

[Cash Flow의 빈도에 맞춰서, 그것과 동 기간을 Base로 하는 금리로, Cash Flow를 할인한다]

예를 들어, Cash Flow가 매월 발생한다면, 월리로 할인함.

실제로 할인에 사용하는 금리는 연리만이 아니라는 것을 확인

그러나, 상업거래 상은 소비자 보호의 관점에서, Cash Flow의 빈도가 어떻던 같에 표시 금리는 연리로 통상 표시되고 있다.

그 표시 금리는,

[Cash Flow를 할인한 금리 x 1년간의 지급회수] 로 표시된다.

- 연리로 12%, 반연리로 6%, 월리로 1% 라는 금리를 생각해보자

- 표시이율은 어느것도 12%가 된다.

- 이것은 어떠한 차이가 있는 것일까?

1,000 x (12%/2)^2 = 1,126.83 EAR = 12.68%

1,000 x (12%/12)^12 = 1,123.60 EAR = 12.36%

실효금리(Effective Annual Rate)

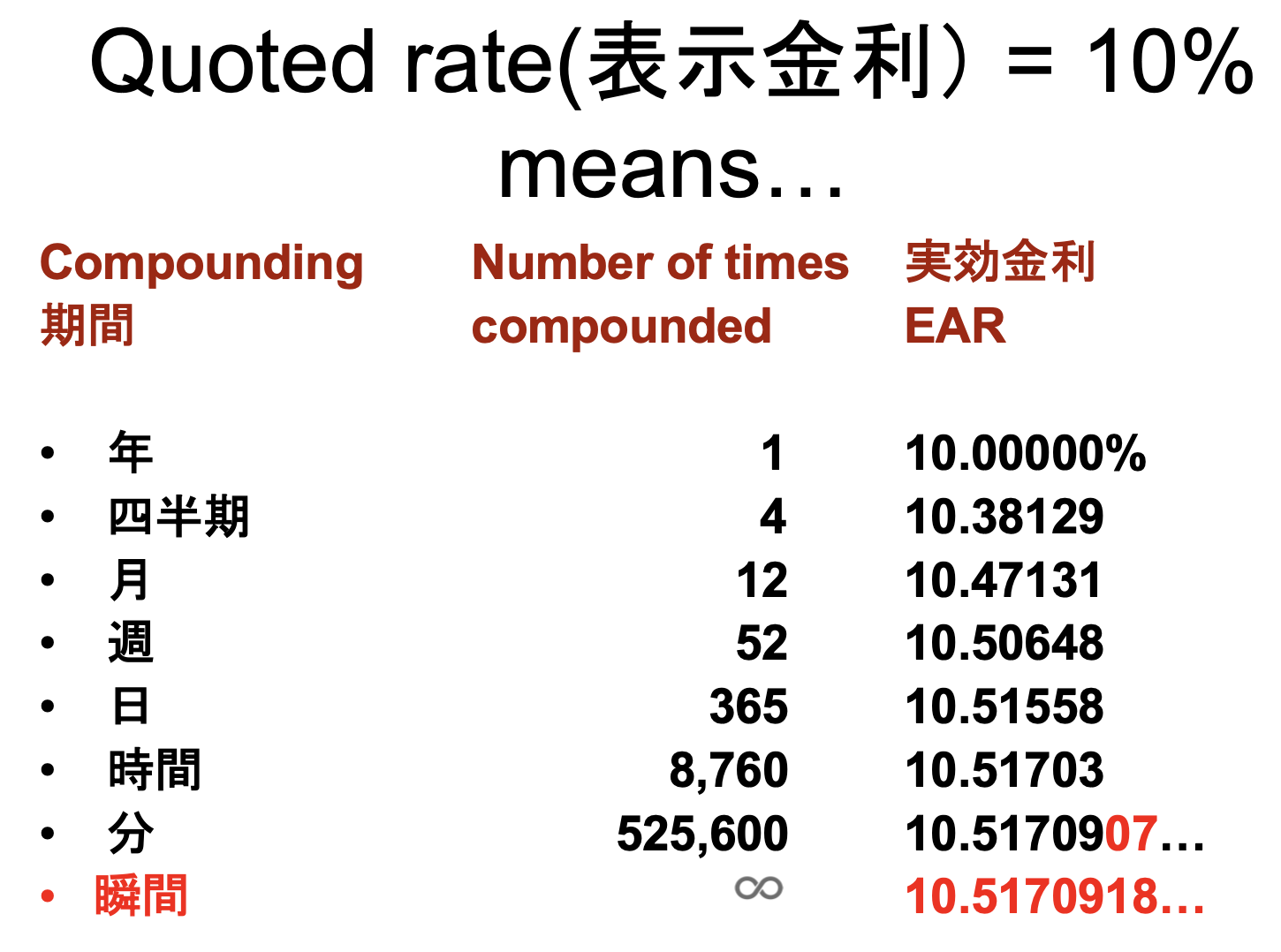

- 통상 금리는 연율%(Annual Percentage Rate, APR) 표시되나,

복리의 빈도(예를 들어, 반년 복리, 매월 복리등)에 의해서 실제의 금리 부담은 상이함

연리(APR)은 표시금리(Quoted Rate)라고도 불린다.

전출의 1개월별 금리를 지출하는 예에서는

12% ( = 1% x 12) 가 APR - 그것에 대해, 실제의 그 금리부담(혹은 이득)을 실효금리(Effective Annual Rate, EAR)이라고 한다.

전출의 예에서는 12.6825%

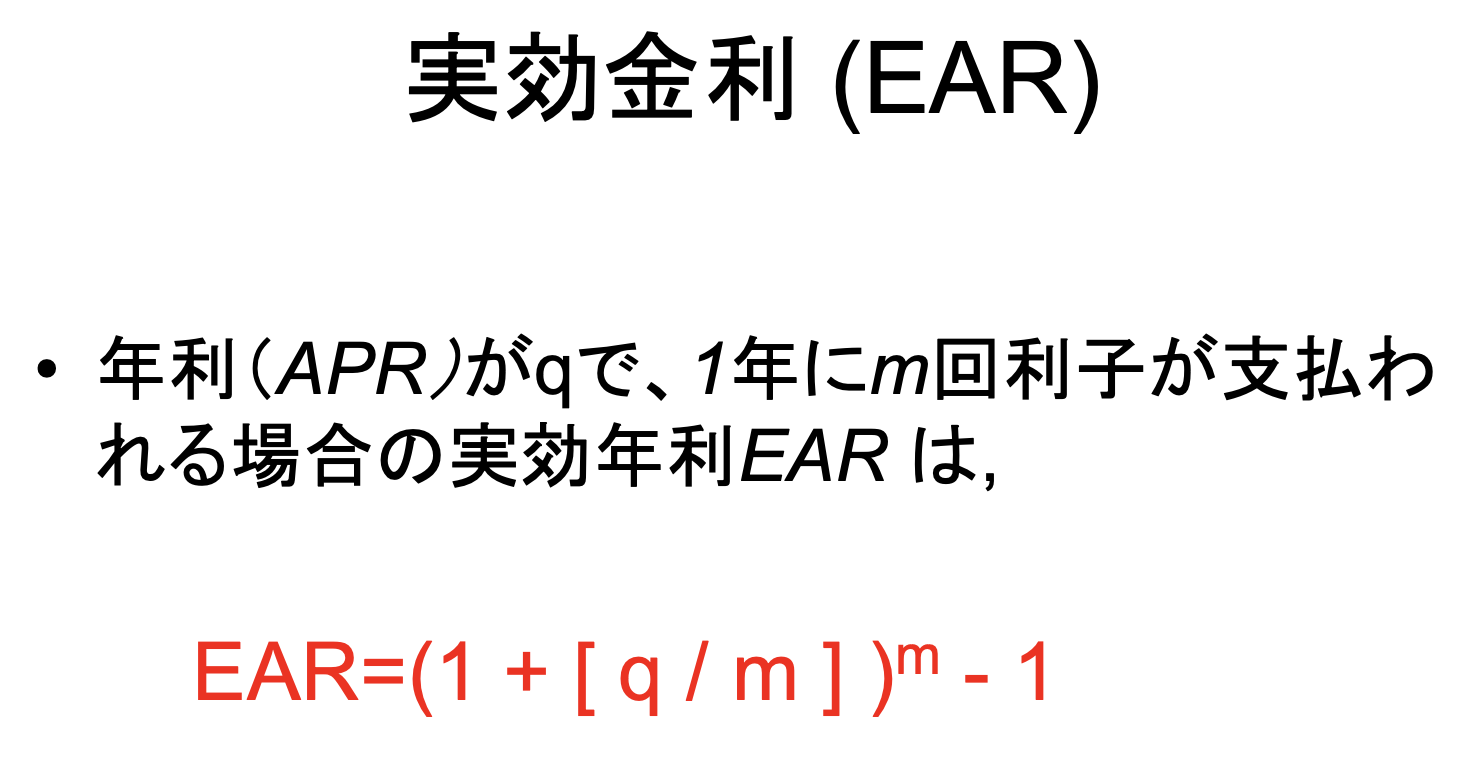

연리(APR)이 q로, 1년에 m회 이자가 지급되는 경우의 실효연리 EAR은

EAR = ( 1 + [ q / m ] )^m - 1

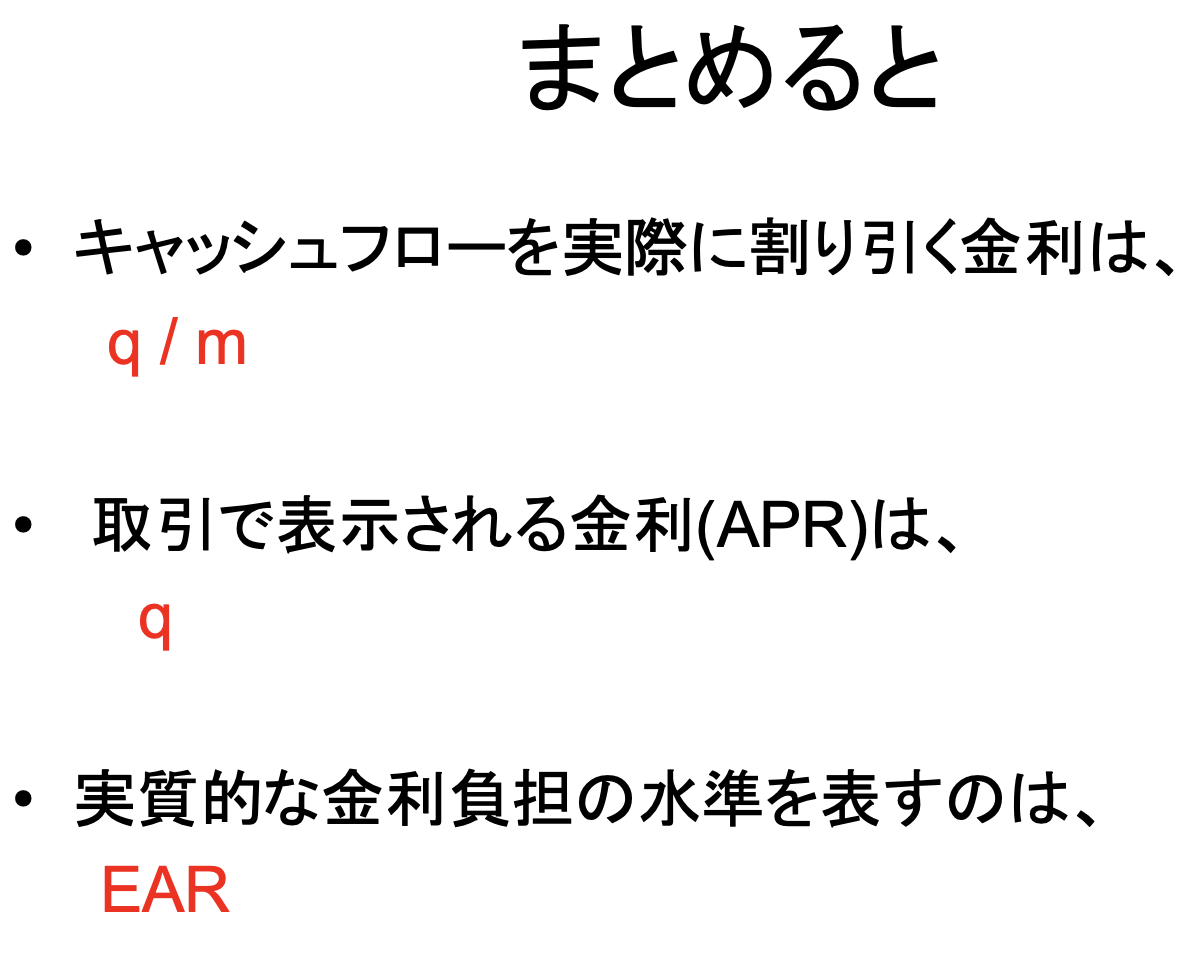

- Cash Flow를 실제로 할인하는 금리는, q / m

- 거래에서 표시되는 금리(APR)은, q

- 실질적인 금리 부담의 수준을 나타내는 것은, EAR

FV = PV x e^rt

PV = FV / e^rt = FV x e^-rt

lim{ 1 + ( 0.10 / m ) }^m = e^0.10

(계산방법은 계산기에서 0.1를 누르고 그 다음 e^x을 누른다 => 1.10517091...)

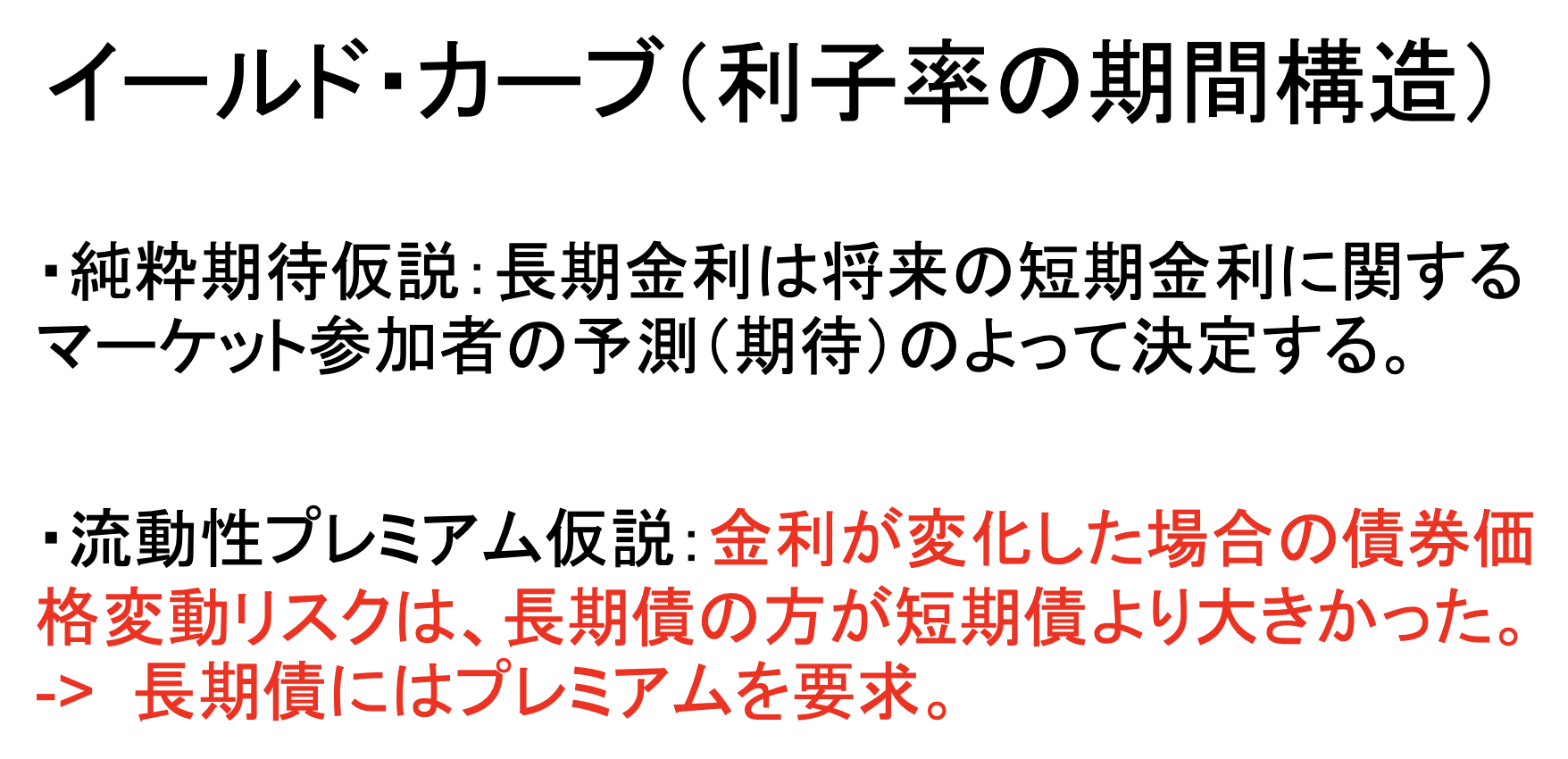

- 순수기대가설 : 장기금리는 장래의 단기금리에 관한 Market 참가자의 예측(기대)에 의해 결정된다.

- 유동성 Premium 가설 : 금리가 변화한 경우의 채권가격변동 RISK는 장기채 쪽이 단기채보다 컸다.

-> 장기채에는 Premium을 요구

(Finance #13-14) 불확실성

1. RISK 사상 A 30% 5 사상 B 40% 10 사상 C 30% -5 100% 기대치 1.5+4-1.5 = 4.0 2. 사전확률을 모름 추정해나갈 수 밖에 없음 베이즈 통계학 베이즈 추정 Baysia Updating -> 실험 사상 A 50% 본명 사상 B 50% 논외 초코

fastcho.tistory.com

'WBS - 2023 Spring > Finance' 카테고리의 다른 글

| (Finance #13-14) 불확실성 (0) | 2023.05.30 |

|---|---|

| (Finance) 도구로서의 Finance 제7장 경영의 자유도의 가치평가 (0) | 2023.05.30 |

| (Finance) 네이피어의 수 (0) | 2023.05.24 |

| (Finance) 도구로서의 파이낸스 제6장 Derivatives의 이론과 실전적 지식 (0) | 2023.05.23 |

| (Finance) 도구로서의 파이낸스 | 제4장 기업의 최적자본구성과 배당·자사주 구입 (0) | 2023.05.16 |

| (Finance) 도구로서의 파이낸스 | 제2장 증권투자에 관한 이론 (0) | 2023.05.09 |

| (Finance #7-8) 가준평균자본 Cost (WACC) 와 정리 (0) | 2023.05.08 |

| (Finance) 도구로서의 파이낸스 | 제3장 기업가치평가 (0) | 2023.05.02 |