야간 주프로 기업 재무/거버넌스 연습 No.5

이 강의 자료의 내용

- 이사회에 관한 전통적인 견해

- 이사회에 관한 실증 논문

- Coles, J.L., Daniel, N.D., Naveen, L. 2008. Boards: Does one size fit all? Journal of Financial Economics 87, 329-356.

이 강의 자료의 내용

- 이사회에 관한 전통적인 견해

- 이사회에 관한 실증 논문

- Coles, J.L., Daniel, N.D., Naveen, L. 2008. Boards: Does one size fit all? Journal of Financial Economics 87, 329-356.

1. 이사회에 관한 전통적인 견해

- 주주는 에이전시 문제를 완화하는 기업 거버넌스를 필요로 한다.

- 주주는 주주총회에서 이사를 선임하고 경영자 모니터링을 위임한다.

- 전통적인 견해:

- 대규모 이사회는 소규모 이사회에 비해 효과적이지 않다.

- 규모가 큰 이사회는 조정의 어려움과 프리라이딩 문제로 인해 CEO를 규율할 수 없다.

- 독립 이사는 내부 이사보다 더 효과적인 모니터링이 가능하다.

- 대규모 이사회는 소규모 이사회에 비해 효과적이지 않다.

- 이러한 생각들은 몇몇 실증 연구에서 지지를 받고 있다.

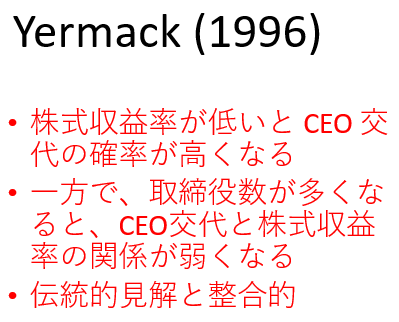

Yermack(1996)

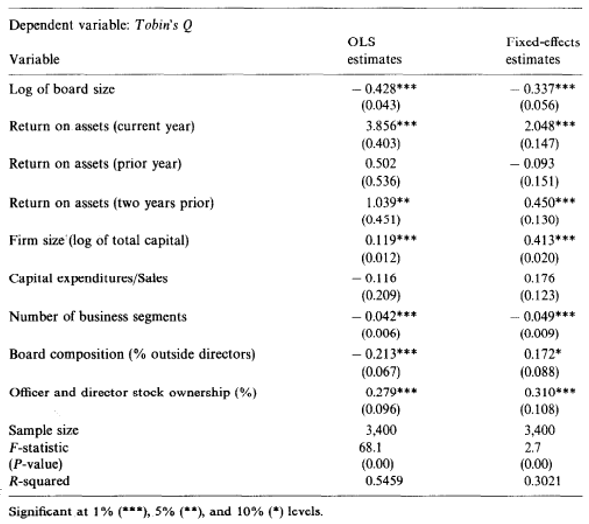

표 2 회귀 계수 추정: 이사회 규모와 시장 평가

Tobin's Q와 이사회의 이사 수 사이의 관계에 대한 회귀 계수 추정

샘플은 1984년부터 1991년 사이에 452개 기업에 대한 3,438개의 연간 관찰로 구성됩니다.

이 기간 동안 Forbes 잡지에 의해 미국의 500대 공개 기업 중 하나로 최소 네 번 이상 순위가 매겨진 회사들이 포함됩니다.

유틸리티 및 금융 회사는 제외됩니다. 종속 변수는 각 회계 연도 말의 Tobin's Q 추정치입니다.

이사회 크기의 로그는 매년 연례 회의 날짜에 각 회사의 이사회에 앉아 있는 이사 수의 자연 로그로, 회사의 대리인 성명서에서 보고됩니다.

첫 번째 열은 White(1980) 견고한 표준 오차를 사용한 OLS 추정치를 제시합니다.

두 번째 열은 각 회사에 고유한 절편을 할당하는 고정 효과 모델로부터의 추정치를 제시합니다.

이 모델은 회사 성과(당해 연도 및 이전 두 해의 자산 수익률), 기업 규모(1991년 달러로 총 자본의 로그), 성장 기회(매출 대비 자본 지출), 다각화(재무 제표 데이터가 보고된 사업 부문 수), 이사회 구성(이사회의 외부 이사 비율), 내부 주식 소유(이사 및 임원의 유익 소유, 퍼센트로 표시) 등의 통제 변수를 포함합니다.

ROA는 연초 총 자산 대비 운영 수익으로, 연속적으로 계산됩니다.

총 자본은 연말의 보통주 시장 가치와 장기 부채 및 우선주의 시장 가치 추정치를 합한 것입니다.

두 모델 모두 연도에 대한 더미 변수를 포함하며, OLS 모델은 2자리 SIC 산업 더미 변수를 포함합니다.

- 기업 규모는 기업의 시장 가치와 부정적인 관계

- 전통적인 견해와 일치

Yermack(1996)

- 주식 수익률이 낮을 경우 CEO 교체 확률이 높아진다.

- 한편, 이사회의 수가 많아질수록 CEO 교체와 주식 수익률의 관계가 약해진다.

- 전통적인 견해와 일치한다.

표 5 프로빗 계수 추정: 이사회 규모와 CEO 해임 동기

CEO 교체에 대한 이진 프로빗 모델의 회귀 계수 추정. 종속 변수는 현 회계 연도의 후반 또는 다음 회계 연도의 전반 동안 CEO가 자리를 떠난 경우 1과 같습니다.

주요 설명 변수는 현 연도와 이전 두 연도의 기업의 누적 비정상 주식 수익률입니다.

비정상 주식 수익률은 원시 주식 수익률에서 CAPM에 의해 예측된 수익률을 뺀 것으로 정의됩니다.

샘플은 1984년부터 1991년 사이의 452개 기업에 대한 3,438개의 연간 관찰로 구성됩니다.

이 기간 동안 Forbes 잡지에 의해 미국의 500대 공개 기업 중 하나로 최소 네 번 이상 순위가 매겨진 회사들이 포함됩니다.

유틸리티 및 금융 회사는 제외됩니다. 계수 추정치는 White (1982) 견고한 표준 오차와 함께 나타납니다.

보통주 수익률에 대한 3년간의 역사가 없는 회사들에 대해서는 결측값이 발생합니다.

이사회의 다양한 특성에 의해 해임 위협으로부터의 CEO 동기가 어떻게 영향을 받는지를 보여주기 위해,

두 번째 열은 비정상 주식 수익률과 이사회 크기의 로그 사이의 상호작용 항을 포함하는 모델에 대한 추정치를 제시합니다.

두 모델 모두 CEO가 소유한 보통주의 비율, CEO 나이, CEO 나이 64, 65, 66에 대한 더미 변수, 그리고 1자리 SIC 산업에 대한 더미를 포함합니다.

1. 이사회에 관한 전통적인 견해

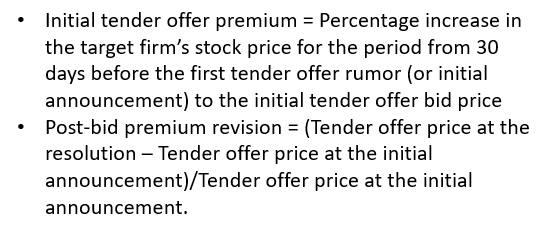

- 연습: Cotter et al. (1997)은 인수 시 구매자 기업이 타겟 기업에 지불하는 프리미엄에 대한 회귀 분석을 수행했습니다. 종속 변수는 인수 제안 초기의 프리미엄(Initial tender offer premium)과 제안 후의 프리미엄 수정률(Post-bid premium revision)입니다.

주요 독립 변수는 Independent board로, 타겟 기업의 이사 중 과반수가 독립 사외 이사인 경우 1로 설정된 더미 변수입니다.

회귀 분석의 결과는 다음 슬라이드에 나타나 있습니다.

주요 결과를 설명하고, 이사회 독립성에 관한 전통적인 견해가 지지되는지 답하세요.

- Initial tender offer premium = 첫 번째 입찰 제안 소문(또는 초기 발표) 전 30일부터 초기 입찰 제안 가격까지 타겟 기업의 주식 가격이 증가한 백분율

- Post-bid premium revision = (최종 입찰 제안 가격 - 초기 입찰 제안 가격) / 초기 입찰 제안 가격.

표 3 초기 입찰 제안 프리미엄 및 입찰 후 프리미엄 수정 분석

입찰 제안의 특성, 타겟 기업 및 그 이사회에 대한 초기 입찰 제안 프리미엄 및 입찰 후 프리미엄 수정의 회귀 분석입니다.

초기 입찰 제안 프리미엄은 첫 번째 입찰 제안 소문 30일 전부터 첫 번째 입찰 제안 가격까지의 가격 변동 백분율입니다.

입찰 후 프리미엄 수정은 첫 번째 입찰 제안 가격부터 경쟁 종료 시 제안된 입찰 가격까지의 가격 변동 백분율입니다.

샘플은 1988년부터 1992년까지 월스트리트 저널에 발표된 169개의 입찰 제안으로 구성됩니다.

p-값은 괄호 안에 있으며, 변수 정의는 표 2의 각주에 포함되어 있습니다.

모델: 초기 또는 입찰 후 입찰 제안 프리미엄 = f(이사회 특성, 규모, 기업 특성, 소유 구조)

1. 이사회에 관한 전통적인 견해

1. 이사회에 관한 전통적인 견해

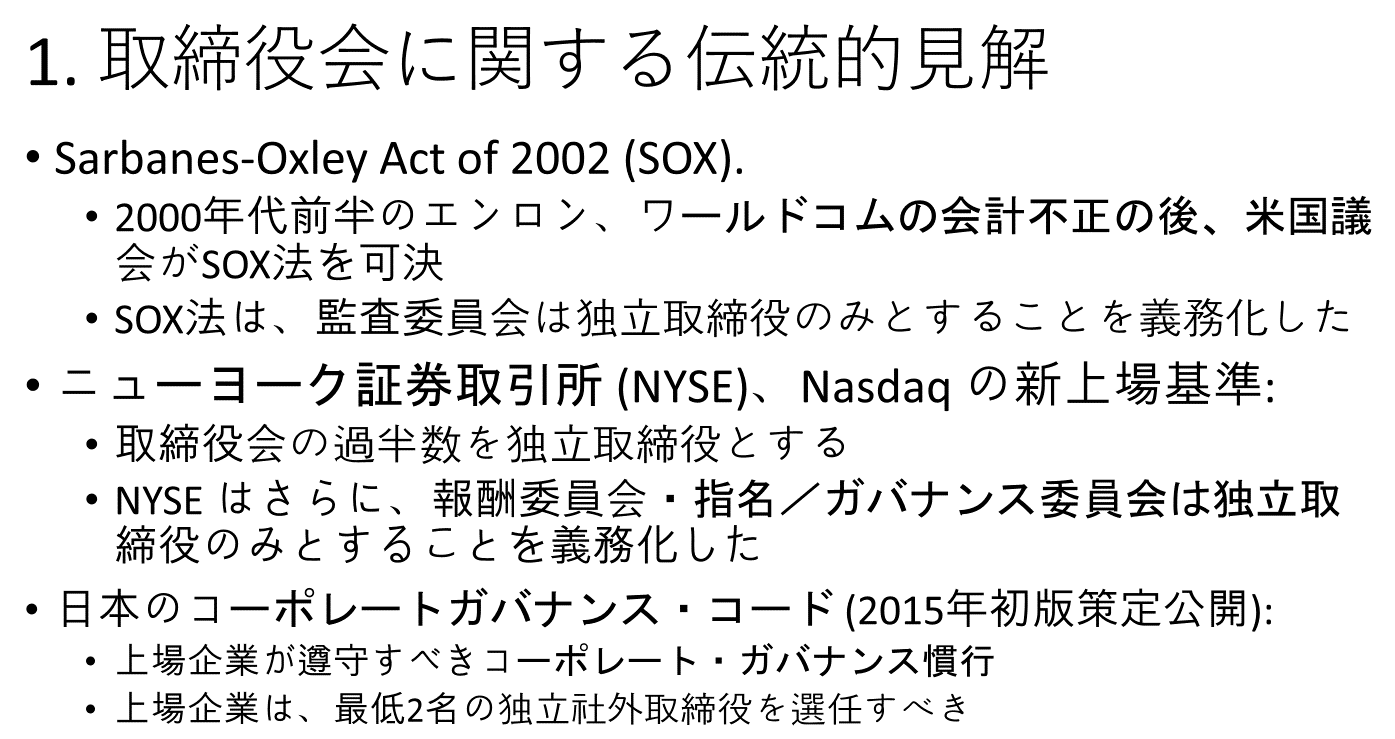

- 2002년 사베인스-옥슬리 법(SOX).

- 2000년대 초반 엔론, 월드컴의 회계 부정 사건 이후, 미국 의회는 SOX 법을 통과시켰습니다.

- SOX 법은 감사위원회는 독립 이사만으로 구성되어야 한다고 규정하고 있습니다.

- 뉴욕 증권 거래소(NYSE)와 나스닥의 새로운 상장 기준:

- 이사회의 과반수를 독립 이사로 구성해야 합니다.

- NYSE는 또한 보상위원회와 지명/거버넌스 위원회도 독립 이사만으로 구성되어야 한다고 규정했습니다.

- 일본의 기업 거버넌스 코드(2015년 첫 판 발표):

- 상장 기업이 준수해야 할 기업 거버넌스 관행입니다.

- 상장 기업은 최소 2명의 독립 사외 이사를 선임해야 합니다.

1. 이사회에 관한 전통적인 견해

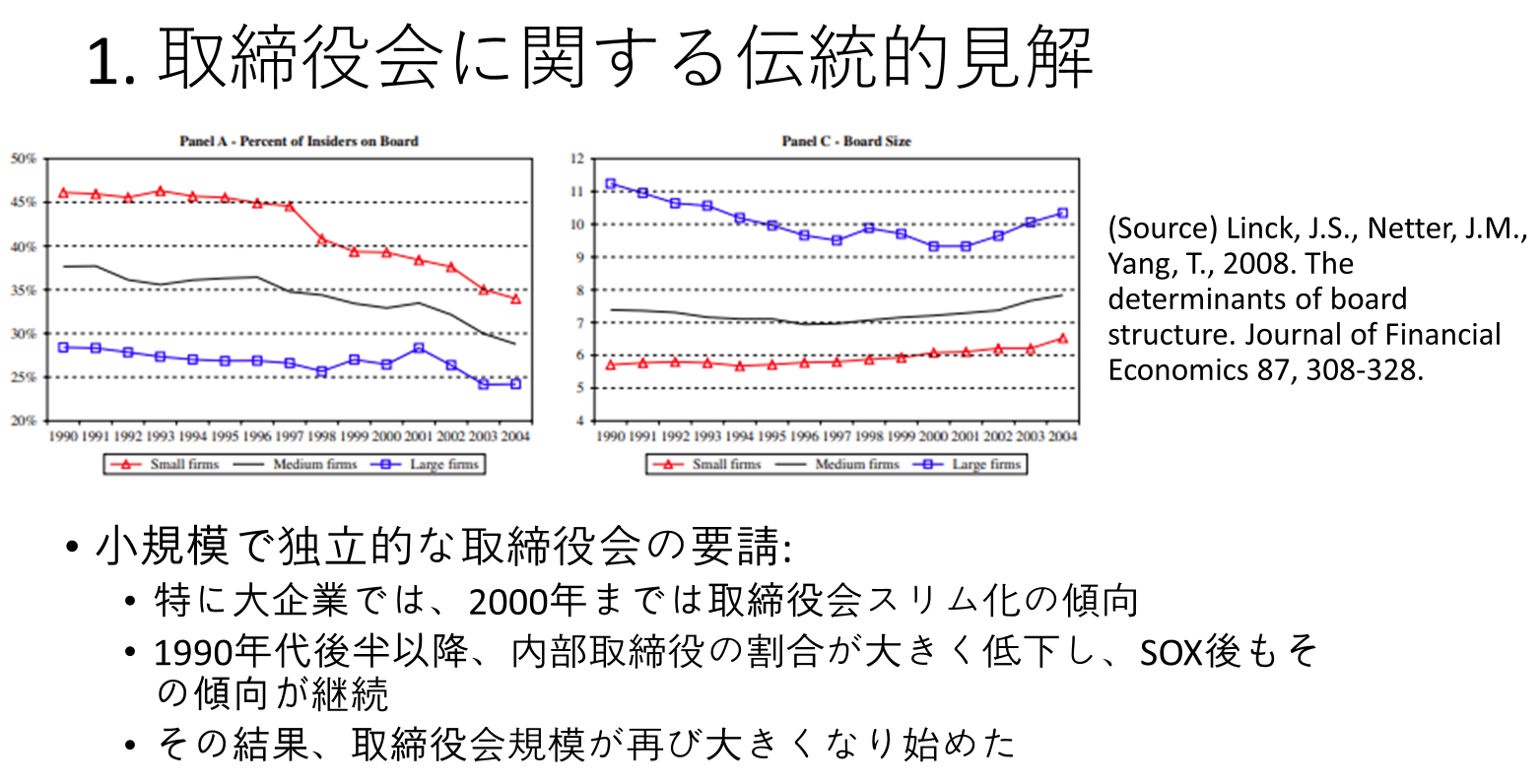

- 소규모이면서 독립적인 이사회의 요구:

- 특히 대기업에서는 2000년까지 이사회 슬림화 추세가 있었습니다.

- 1990년대 후반 이후 내부 이사의 비율이 크게 감소하였으며, SOX 법 이후에도 이 추세가 계속되었습니다.

- 그 결과, 이사회 규모가 다시 커지기 시작했습니다.

1. 이사회에 관한 전통적인 견해

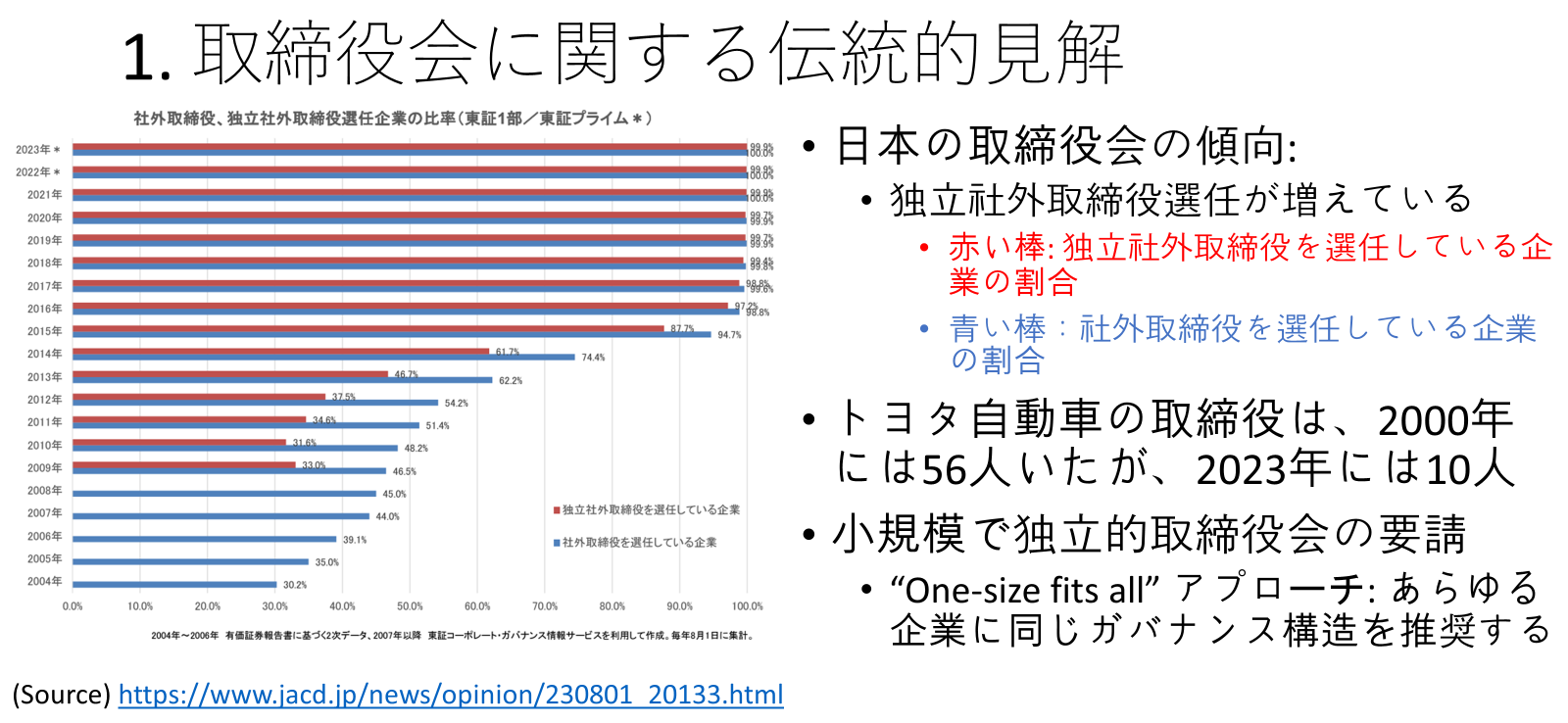

- 일본의 이사회 추세:

- 독립 사외 이사 선임이 증가하고 있습니다.

- 빨간 막대: 독립 사외 이사를 선임하고 있는 기업의 비율

- 파란 막대: 사외 이사를 선임하고 있는 기업의 비율

- 독립 사외 이사 선임이 증가하고 있습니다.

- 도요타 자동차의 이사는 2000년에는 56명이었지만, 2023년에는 10명입니다.

- 소규모이면서 독립적인 이사회의 요구

- “One-size fits all” 접근 방식: 모든 기업에 동일한 거버넌스 구조를 권장합니다.

Agenda

- 이사회에 관한 전통적인 견해

- 이사회에 관한 실증 논문

- Coles, J.L., Daniel, N.D., Naveen, L. 2008. Boards: Does one size fit all? Journal of Financial Economics 87, 329-356.

1. 서론

- 이사회의 기능:

- 모니터링

- 조언

- 전통적인 견해:

- 소규모이면서 독립적인 이사회가 바람직함

- 전통적인 견해의 예:

- TIAA-CREF: 이사회의 과반수가 사외 이사인 기업에만 투자

- CALPERS: 이사회에서 내부자는 CEO만이어야 함

1. 서론

- 리서치 질문:

- 많은 기업들이 여전히 많은 수의 이사와 내부 이사를 포함하는 이사회를 사용하고 있다.

왜 모든 기업이 매우 소규모이면서 독립 이사가 대다수를 차지하는 이사회를 채택하지 않는가?

- 많은 기업들이 여전히 많은 수의 이사와 내부 이사를 포함하는 이사회를 사용하고 있다.

- 명백한 답변:

- 내부 이사 또는 독립적이지 않은 이사가 중요한 역할을 수행하고 있음

- 본 논문의 목적:

- 소규모이면서 독립적인 이사회의 효과성을 검증

- 특정 유형의 기업에서 대규모이며 독립성이 낮은 이사회의 효과성을 검증

1. 서론

- 질문: 어떤 기업이 이사 수를 많이 두고 독립성이 높은 이사회를 가져야 할까요?

- 복잡한 기업: 규모가 크고 다각화되어 있으며 높은 부채 비율을 가진 기업은 조언의 수요가 크기 때문에 이사 수가 많고 독립성이 높은 이사회를 갖추어야 함

- 이사 수가 많은 경우: 더 많은 경험과 지식이 제공되며, 이는 더 나은 조언 기능을 수행하는 데 도움이 됨

각각의 사람이 다른 지식을 가지고 있음 - 사외 이사: 내부 이사로부터는 얻을 수 없는 독립적인 조언과 전문 지식을 CEO에게 제공할 수 있음

1. 서론

- 질문: 어떤 기업이 내부 이사를 많이 선임해야 할까요?

- R&D 집약적인 기업

- R&D 집약적인 기업에서는 기업 특유의 지식이 매우 중요함

- 일반적으로 독립 이사는 정보의 비대칭성에 직면하고 있음

CEO의 행동을 평가할 때 기업 특유의 지식이 중요하다면, 이사는 경영자에 대해 효과적인 모니터링과 조언을 제공하기 어려울 수 있음

2. 기존 연구 및 새로운 가설

- 이사회의 조언 기능에 기반한 최적 이사회 규모 및 독립성

- 이사 수가 많을수록 CEO에게 더 많은 조언을 제공할 수 있음(Dalton et al., 1999)

- 좋은 조언은 내부자가 가지고 있지 않은 전문 지식을 가진 외부인으로부터 얻을 가능성이 높음

- 조언의 수요가 높은 기업은 이사 수를 늘려야 함

2. 기존 연구 및 새로운 가설

- 그렇다면 어떤 기업이 조언의 수요가 높을까?

- 다각화 기업: 더 많은 산업에 대한 외부 전문가의 지식이 필요함 (Yermack, 1996).

- 대기업: 외부와의 계약 관계가 많음

- 부채 비율이 높은 기업: 상업 은행 및 투자 은행이 외부 자금 조달에 대한 접근을 개선함

- 가설 1: 복잡한 기업은 단순한 기업에 비해 이사 수를 더 많이 두고, 사외 이사 수도 더 많이 둠

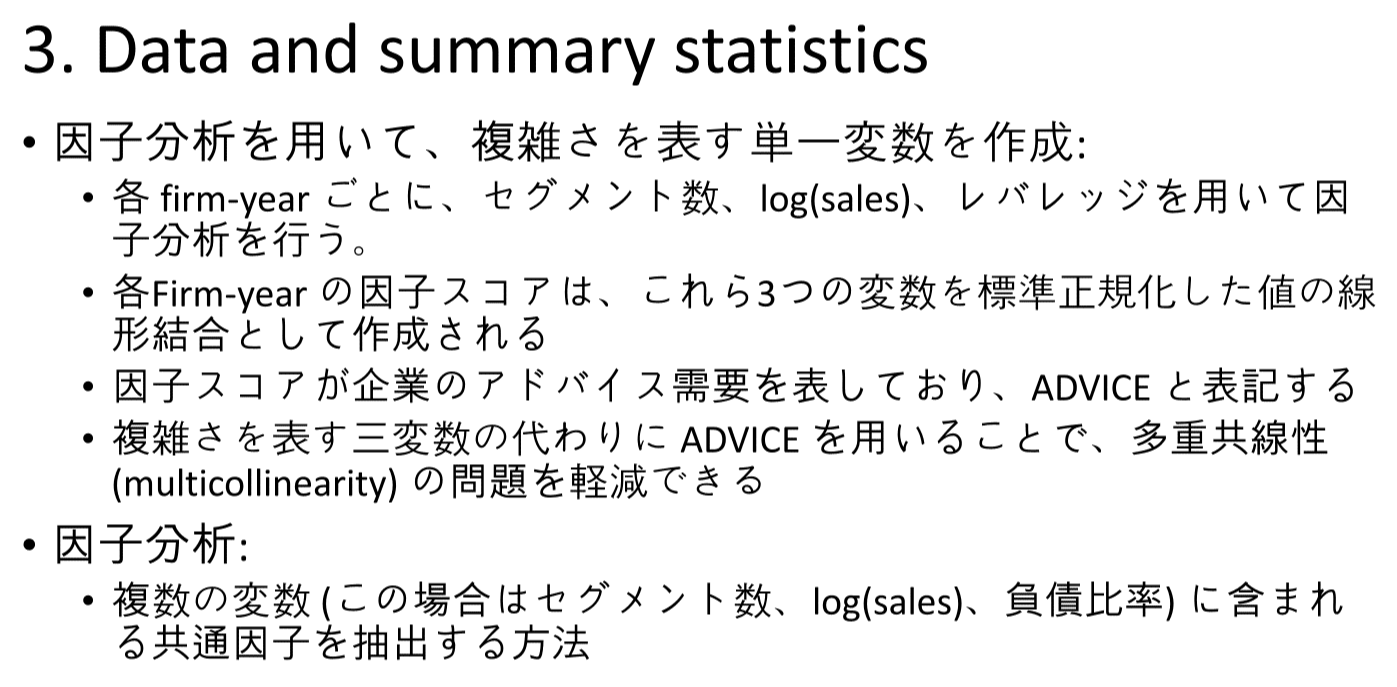

3. 데이터 및 요약 통계

- 복잡성을 나타내는 단일 변수를 생성하기 위해 요인 분석 사용:

- 각 회사-연도별로 세그먼트 수, log(sales), 레버리지를 사용하여 요인 분석을 수행함

- 각 회사-연도의 요인 점수는 이 세 변수를 표준 정규화한 값의 선형 결합으로 생성됨

- 요인 점수는 기업의 조언 수요를 나타내며, 'ADVICE'로 표기함

- 복잡성을 나타내는 세 변수 대신 'ADVICE'를 사용함으로써 다중 공선성(multicollinearity) 문제를 완화할 수 있음

- 요인 분석:

- 여러 변수(이 경우는 세그먼트 수, log(sales), 부채 비율)에 포함된 공통 요인을 추출하는 방법

2. 기존 연구 및 새로운 가설

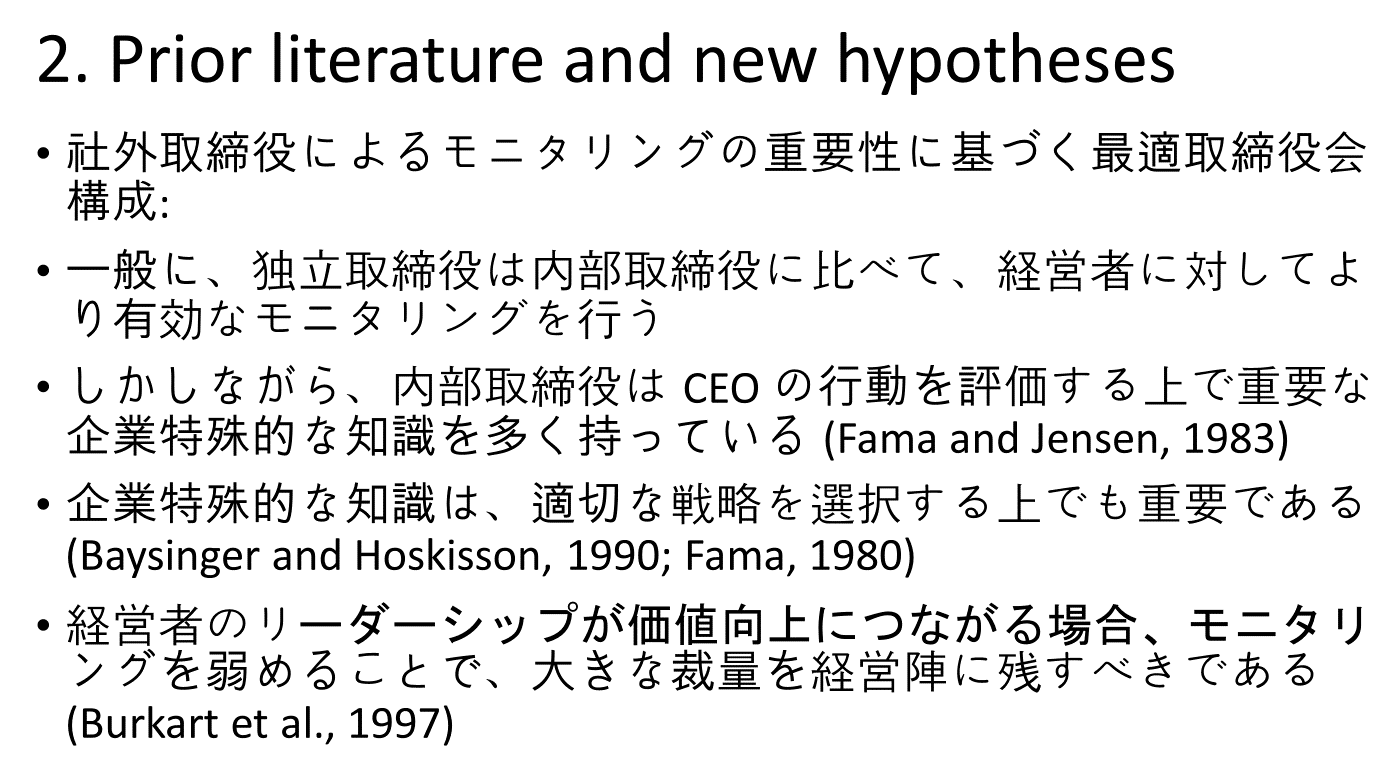

- 사외 이사에 의한 모니터링의 중요성에 기반한 최적 이사회 구성:

- 일반적으로, 독립 이사는 내부 이사에 비해 경영자에 대한 보다 효과적인 모니터링을 수행함

- 그러나 내부 이사는 CEO의 행동을 평가하는 데 중요한 기업 특유의 지식을 많이 가지고 있음 (Fama and Jensen, 1983)

- 기업 특유의 지식은 적절한 전략을 선택하는 데도 중요함 (Baysinger and Hoskisson, 1990; Fama, 1980)

- 경영자의 리더십이 가치 향상으로 이어지는 경우, 모니터링을 약화시켜 경영진에게 큰 재량을 남겨야 함 (Burkart et al., 1997)

2. 기존 연구 및 새로운 가설

- 그렇다면 어떤 특성을 가진 기업에서 기업 특유의 지식이 중요해지고, 경영자의 리더십이 가치를 창출할까?

- R&D 집약적인 기업

- 가설 2: R&D 비율이 높은 기업은 내부 이사의 비율을 높일 것이다.

2. 기존 연구 및 새로운 가설

- 이사회 규모 및 독립성과 기업 성과의 관계는 어떠한가?

- 실증의 어려움: 만약 기업이 최적의 이사회 규모 및 독립성을 선택하고 있다면, 이사회 규모 및 독립성과 성과 사이에는 아무런 관계도 없어야 함

- 왼쪽 그래프가 성립하는 경우, 단순한 기업은 모두 이사 수를 8명으로 하고, 복잡한 기업은 모두 12명으로 해야 함

- 그 경우, 이사회 규모와 기업 가치(Tobin’s Q) 사이에는 관계가 없어야 함

- 만약 의미 있는 관계가 관찰된다면, 그것은 단순한 기업과 복잡한 기업의 차이를 반영하고 있을 가능성이 높음

2. 기존 연구 및 새로운 가설

- 이 논문에서는 최적 이사회 규모 및 구성과 실제 이사회 규모 및 구성 사이에 일정 수준의 괴리가 있다고 가정함

- 단순한 기업은 최적 수준보다 많은 이사를 선임하고, 복잡한 기업은 최적 수준보다 적은 이사를 선임한다고 생각함

- 왜 그렇게 생각하는가?

- 단순한 기업이 복잡한 기업으로 변할 경우, 이사 수를 적게 유지해야 한다는 요구나 필요한 기술을 갖춘 새로운 이사를 찾기 어려운 등의 이유로 이사를 충분히 늘리기 어려움

- 복잡한 기업이 단순한 기업으로 변할 경우, 이사 선임 과정의 사정이나 성과 외의 이유로 이사 해임이 어려운 등의 이유로 이사를 충분히 줄이기 어려움

2. 기존 연구 및 새로운 가설

- 기업 성과의 대리 변수로 Tobin’s Q (= (자산장부가치 - 주주 자본 + 주식 시가총액) / 자산장부가치)를 사용함

- 가설 3: 복잡한 기업에서는 이사 수가 많아질수록 Tobin’s Q가 높아짐

- 가설 4: R&D 비율이 높은 기업에서는 이사회의 내부자 비율이 높아질수록 Tobin’s Q가 높아짐

3. 데이터 및 요약 통계

- 1992년부터 1997년까지의 이사회 데이터는 Compact Disclosure에서, 1998년부터 2001년까지의 이사회 데이터는 IRRC에서 입수

- 해당 기업의 상근 임원인 모든 이사를 내부 실행 임원으로 정의하고, 독립적이지 않거나 독립적인 사외 이사를 모두 사외 이사로 함

- Board size = 이사 수

- 대규모 이사회의 초과 가치는 사외 이사가 제공하는 조언과 외부 자원이므로, 사외 이사 수에 대해서도 분석함

- 샘플: 8,165 firm-years

4. 단변량 결과

- 연습: 표 2의 결과를 설명하십시오.

먼저, 어떤 숫자가 게시되어 있는지 설명하고, 가설 및 예측, 결과, 가설이 지지되는지를 설명하십시오.

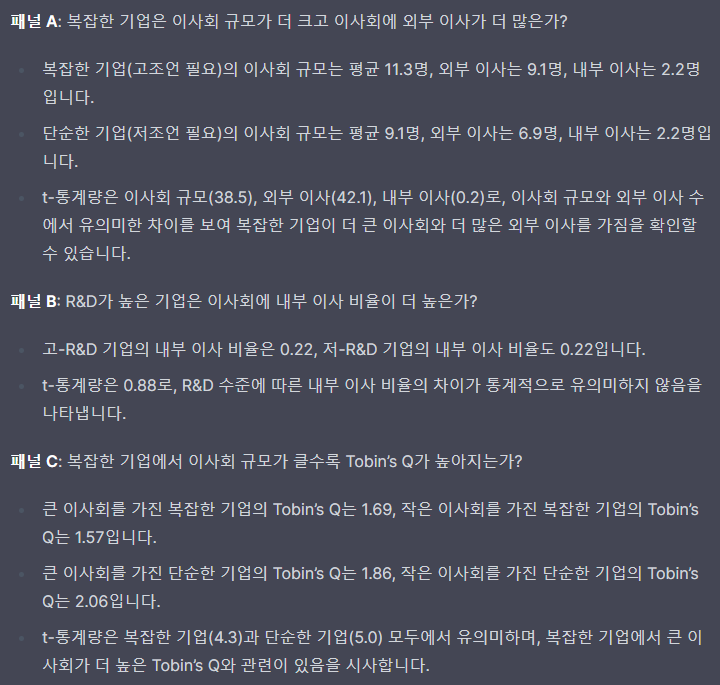

- Panel B:

- 숫자: 이사 중 내부 이사의 비율 평균값

- 가설 2: R&D 집약적인 기업은 그렇지 않은 기업에 비해 내부 이사를 많이 선임하고 있다.

- 결과: R&D 비율이 높은 기업과 낮은 기업 간에 내부 이사 비율에 유의미한 차이가 없다.

- 가설 2는 지지되지 않는다.

- Panel C:

- 숫자: 이사회 규모와 기업의 복잡성으로 구성된 그룹의 Tobin's Q 평균값

- 가설 3: 복잡한 기업에서는 이사 수가 많은 그룹의 Tobin's Q가 높다. 반면, 단순한 기업에서는 이사 수가 적은 그룹의 Tobin's Q가 높다.

- 결과: 이사 수가 많은 복잡한 기업은 이사 수가 적은 복잡한 기업보다 Tobin's Q가 유의미하게 높다. 반면, 이사 수가 많은 단순한 기업은 이사 수가 적은 단순한 기업보다 Tobin's Q가 유의미하게 낮다.

- 가설 3이 지지된다.

- Panel D:

- 숫자: 내부 이사 비율과 R&D 비율로 구성된 4개의 그룹의 Tobin's Q 평균값

- 가설 4: R&D 비율이 높은 기업에서는 내부 이사 비율이 높을수록 Tobin's Q가 높아진다. 반면, R&D 비율이 낮은 기업에서는 내부 이사 비율이 낮을수록 Tobin's Q가 높아진다.

- 결과: 내부 이사 비율이 높고 R&D 비율이 높은 기업은 내부 이사 비율이 낮고 R&D 비율이 높은 기업보다 Tobin's Q가 유의미하게 높다.

- R&D 비율이 낮은 기업에서도 동일한 패턴이 관찰되지만, 내부 이사 비율의 차이에 따른 Tobin's Q의 차이는 R&D 비율이 높은 기업군에서 더 크다.

- 가설 4와 일치하는 결과지만, R&D 비율이 높은 기업과 낮은 기업 간의 Tobin's Q 차이는 유의미하게 다르지 않다.

표 2 단변량 결과

**패널 A**는 조언 필요성이 높은 기업과 낮은 기업을 기준으로 이사회 규모의 평균을 보고합니다.

반면 **패널 B**는 연구개발(R&D) 필요성이 높은 기업과 낮은 기업을 기준으로 이사회 구성의 평균을 보고합니다.

**패널 C**와 **패널 D**는 이 두 그룹의 평균 Tobin’s Q를 보고합니다.

사업 부문의 수, 기업 규모, 레버리지를 기반으로 요인 점수를 계산하여 조언 필요성의 강도를 측정합니다.

복잡한 기업은 조언 필요성이 높고 중앙값 이상의 요인 점수를 가지고 있습니다.

단순한 기업은 조언 필요성이 낮고 중앙값 이하의 요인 점수를 가지고 있습니다.

고-R&D(저-R&D) 기업은 R&D 강도 비율이 75번째 백분위수 이상(이하)입니다.

큰(작은) 이사회는 이사회 규모가 중앙값보다 큰(작은) 기업입니다.

큰(작은) 내부자 비율은 내부자 비율이 중앙값보다 큰(작은) 기업입니다.

분위수 값은 매년 별도로 계산됩니다.

t-통계량의 절대값이 보고되며, 평균 차이의 양면 t-검정에 기반합니다.

5. 다변량 결과: 이사회 구조의 결정 요인

- 연습: 표 3의 주요 결과를 설명하십시오.

먼저 가설을 설명하고, 주요 독립 변수의 예상되는 부호, 보고된 계수의 부호와 유의 수준, 가설이 지지되는지 순서로 설명하십시오.

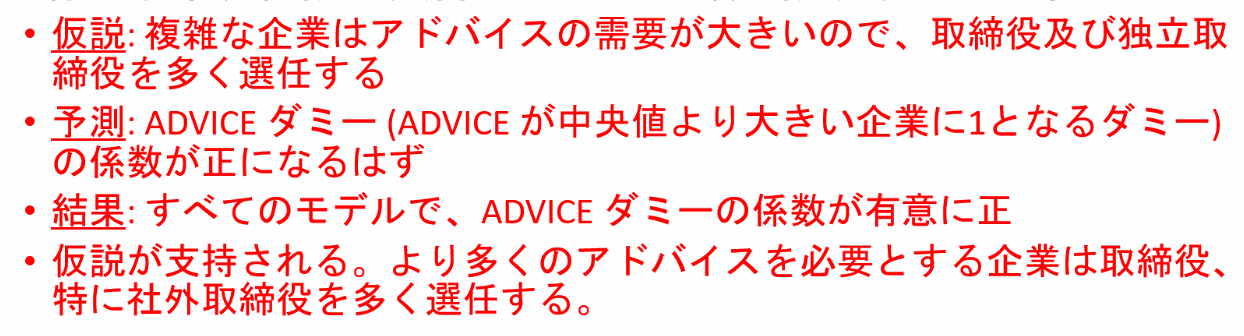

- 가설: 복잡한 기업은 조언의 수요가 크기 때문에, 이사 및 독립 이사를 많이 선임한다.

- 예측: ADVICE 더미 변수(ADVICE가 중앙값보다 큰 기업에 1이 되는 더미 변수)의 계수가 양수가 될 것이다.

- 결과: 모든 모델에서 ADVICE 더미 변수의 계수가 유의미하게 양수로 나타났다.

- 가설이 지지된다. 더 많은 조언을 필요로 하는 기업은 이사, 특히 사외 이사를 많이 선임한다.

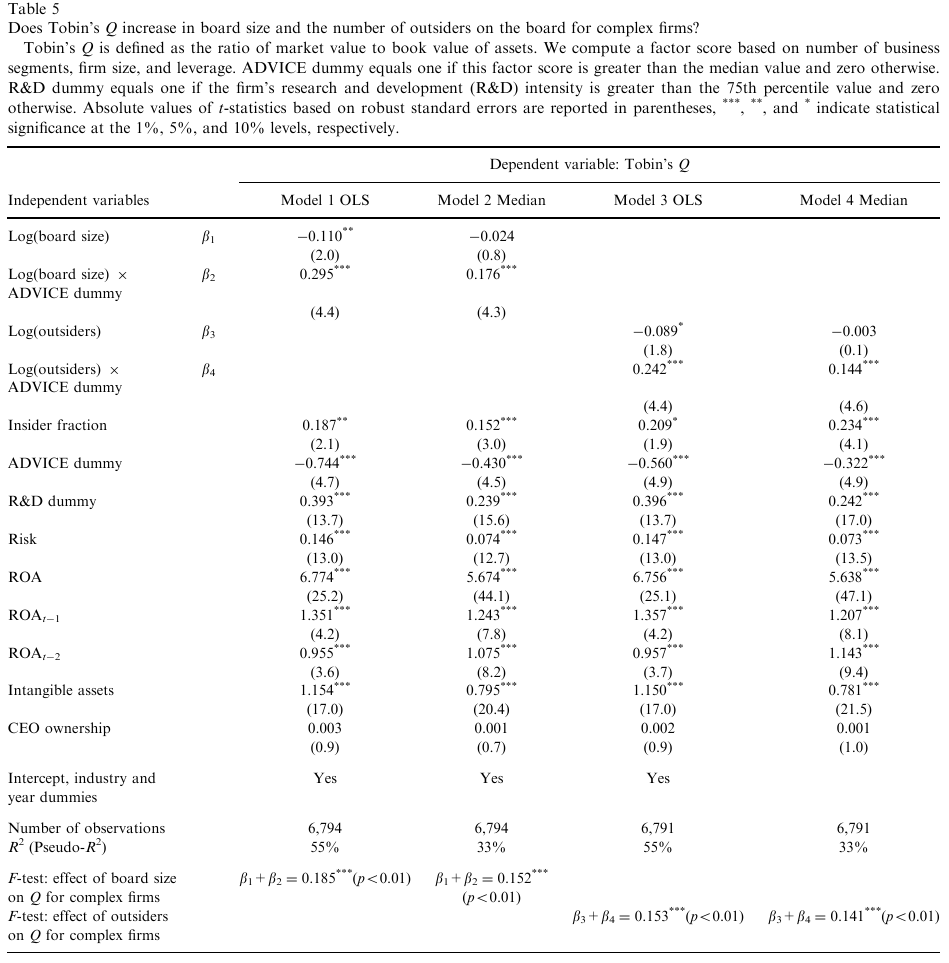

표 3 복잡한 기업은 이사회 규모가 더 크고 이사회에 외부 이사가 더 많은가?

종속 변수는 이사회 규모의 로그(모델 1, 2) 또는 이사회의 외부 이사 수의 로그(모델 3, 4)입니다.

사업 부문 수, 기업 규모, 레버리지를 기반으로 요인 점수를 계산합니다.

'ADVICE' 더미는 이 요인 점수가 중앙값보다 크면 1, 그렇지 않으면 0입니다.

견고한 표준 오차에 기반한 t-통계량의 절대값이 괄호 안에 보고되며, ***, **, *은 각각 1%, 5%, 10% 수준에서의 통계적 유의성을 나타냅니다.

5. 다변량 결과: 이사회 구조의 결정 요인

- 연습: 표 4의 주요 결과를 설명하십시오.

먼저 가설을 설명하고, 주요 독립 변수의 예상되는 부호, 보고된 계수의 부호와 유의 수준, 가설이 지지되는지 순서로 설명하십시오.

- 가설: R&D 비율이 높은 기업은 기업 특유의 정보의 중요성이 높기 때문에, R&D 비율이 낮은 기업보다 내부 이사의 비율을 높게 한다.

- 예측: R&D 더미 변수(R&D/총자산이 75번째 백분위수 값보다 큰 경우에 1이 되는 더미 변수)가 양의 계수를 가질 것이다.

- 결과: Model(1)(OLS)에서는 R&D 더미 변수의 계수가 유의미하게 음수로 나타났다.

Model(2)에서는 R&D 더미 변수의 계수가 유의미하지 않았다. - 가설은 지지되지 않는다.

표 4 연구개발(R&D)이 높은 기업은 이사회에 내부자 비율이 더 높은가?

종속 변수는 이사회의 내부자 비율입니다.

R&D 더미는 기업의 R&D 강도가 75번째 백분위수 값보다 클 경우 1이고, 그렇지 않으면 0입니다.

견고한 표준 오차를 기반으로 한 t-통계량의 절대값이 괄호 안에 보고되며, ***, **, *는 각각 1%, 5%, 10% 수준에서의 통계적 유의성을 나타냅니다.

5. 다변량 결과: 이사회 구조의 결정 요인

- 연습: 표 4에서, 기업 규모, 레버리지, CEO 소유권의 결과를 해석하시오

6. 다변량 결과: 이사회 구조가 Q에 미치는 영향

- 연습: 표 5의 주요 결과를 설명하시오.

먼저 가설을 설명하고, 주요 독립 변수의 예상되는 부호, 보고된 계수의 부호와 유의 수준, 가설이 지지되는지의 순서로 설명하십시오.

- 가설 3: 복잡한 기업에서는 이사 수가 많아질수록 (또는 사외 이사 수가 많아질수록) Tobin's Q가 높아진다.

- 예측: Log(board size) 또는 Log(outsiders)와 ADVICE 더미 변수의 교차 항목의 계수가 양수일 것이다.

- 결과: 모든 모델에서 교차 항목의 계수가 유의미하게 양수로 나타났다.

- 가설이 지지된다. 복잡한 기업에서는 대규모의 이사회, 특히 많은 사외 이사를 선임하는 것이 효과적으로 작동한다.

- Model(1)에서 Log(board size)의 계수가 유의미하게 음수로 나타났다.

대규모의 이사회는 단순한 기업에서는 가치를 감소시킨다.

표 5 복잡한 기업에서 이사회 규모와 이사회 외부자의 수가 Tobin’s Q를 증가시키는가?

Tobin’s Q는 자산의 시장 가치와 장부 가치의 비율로 정의됩니다.

우리는 사업 부문 수, 기업 규모, 레버리지를 기반으로 요인 점수를 계산합니다.

ADVICE 더미 변수는 이 요인 점수가 중앙값보다 크면 1, 그렇지 않으면 0입니다.

R&D 더미 변수는 기업의 연구개발(R&D) 집중도가 75번째 백분위수 값보다 크면 1, 그렇지 않으면 0입니다.

강건한 표준 오차를 기반으로 한 t-통계량의 절대값이 괄호 안에 보고되며, ***, **, *는 각각 1%, 5%, 10% 수준에서 통계적으로 유의미함을 나타냅니다.

6. 다변량 결과: 이사회 구조가 Q에 미치는 영향

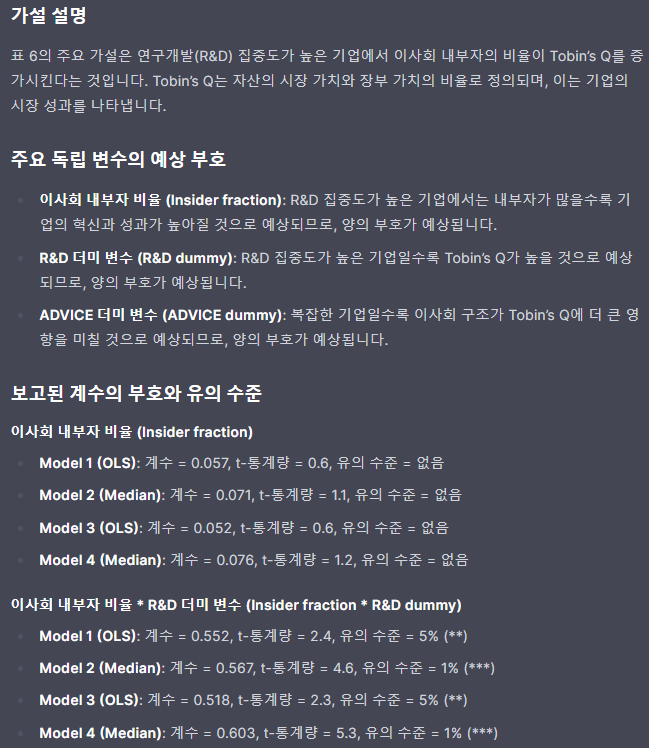

- 연습: 표 6의 주요 결과를 설명하시오.

먼저 가설을 설명하고, 주요 독립 변수의 예상되는 부호, 보고된 계수의 부호와 유의 수준, 가설이 지지되는지의 순서로 설명하십시오.

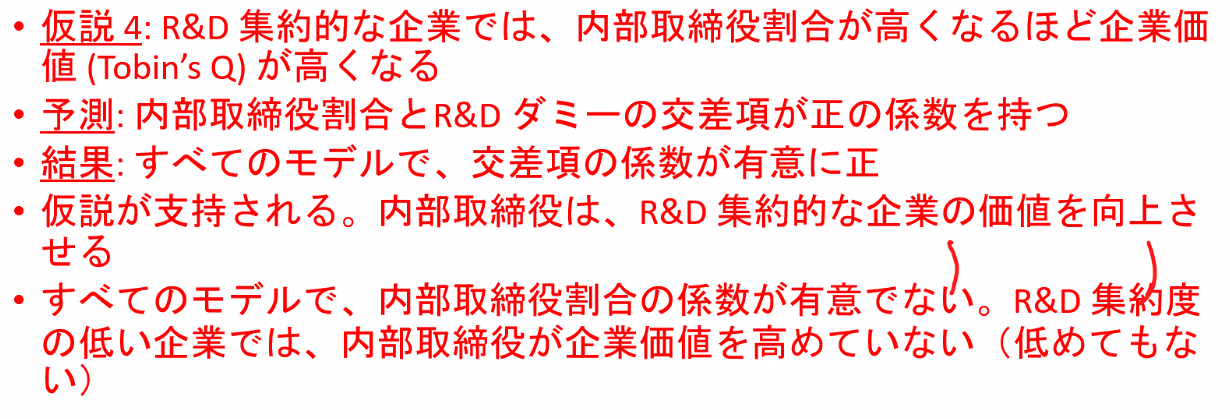

- 가설 4: R&D 집약적인 기업에서는 내부 이사의 비율이 높아질수록 기업 가치(Tobin's Q)가 높아진다.

- 예측: 내부 이사의 비율과 R&D 더미 변수의 교차 항목이 양의 계수를 가질 것이다.

- 결과: 모든 모델에서 교차 항목의 계수가 유의미하게 양수로 나타났다.

- 가설이 지지된다.

내부 이사는 R&D 집약적인 기업의 가치를 향상시킨다. - 모든 모델에서 내부 이사의 비율의 계수가 유의미하지 않았다.

R&D 집약도가 낮은 기업에서는 내부 이사가 기업 가치를 높이지도 낮추지도 않는다.

표 6 연구개발(R&D) 집중도가 높은 기업에서 이사회 내부자의 비율이 Tobin’s Q를 증가시키는가?

Tobin’s Q는 자산의 시장 가치와 장부 가치의 비율로 정의됩니다.

R&D 더미 변수는 기업의 연구개발(R&D) 집중도가 75번째 백분위수 값보다 크면 1, 그렇지 않으면 0입니다.

우리는 사업 부문 수, 기업 규모, 레버리지를 기반으로 요인 점수를 계산합니다.

ADVICE 더미 변수는 이 요인 점수가 중앙값보다 크면 1, 그렇지 않으면 0입니다.

강건한 표준 오차를 기반으로 한 t-통계량의 절대값이 괄호 안에 보고되며, ***, **, *는 각각 1%, 5%, 10% 수준에서 통계적으로 유의미함을 나타냅니다.

8. 결론

- 질문: 본 논문의 결과에 따르면, 모든 기업에 소규모로 독립적인 이사회를 요구하는 규제에 대해 어떻게 생각해야 하는지 답변하시오.

- 기업에 따라서는 그러한 규제로 인해 기업 가치가 저하될 가능성이 있다.

- 최적의 이사회 규모와 독립성은 기업마다 다르기 때문에, 기업 자체가 이사회 구성을 선택하도록 하는 것이 중요하다.

- "one-size-fits-all" 접근 방식은, 예를 들어 대기업임에도 불구하고 CEO가 사외 이사를 늘리고 싶어하지 않는 기업, CEO가 자신의 친구를 이사회에 포함시키고 싶어하는 기업 등 일부 기업에만 바람직한 효과를 가질 수 있다.

'WBS - 2024 Spring > 기업재무 거버넌스' 카테고리의 다른 글

| (기업재무 #9) 합병 및 인수(M&As)의 기본 | M&A에 관한 실증 논문 (0) | 2024.06.28 |

|---|---|

| (기업재무 #8) 단기 이벤트 스터디 | 장기 주식 수익률 분석 | 단일 요인 모델 | 3요인 모델 | 4요인 모델 (0) | 2024.06.14 |

| (기업재무 #7) 투자와 현금흐름 | 제약기업의 투자에 관한 실증 논문 (0) | 2024.06.06 |

| (기업재무 #6) 에이전시 이론과 경영자 보상 | 경영자 보상에 관한 실증 논문 (0) | 2024.05.31 |

| (기업재무 #4) 배당의 대리인 이론 | 배당에 관한 실증 연구 논문 읽기 (0) | 2024.05.14 |

| (기업재무 #3) 자본 구성의 트레이드오프 이론 | 자본 구성 선택에 대한 실증 연구 (0) | 2024.04.25 |

| (기업재무 #2) 실증 분석의 기초: 회귀 분석 (0) | 2024.04.18 |

| (기업재무 #1) 오리엔테이션과 실증 분석의 구성 (0) | 2024.04.12 |