야간 주 프로그램 기업 금융/거버넌스 연습 No.6

본 강의 자료의 내용

- 에이전시 이론과 경영자 보상

- 경영자 보상에 관한 실증 논문

- Correa, R., Lel, U., 2016. Say on pay laws, executive compensation, pay slice, and firm valuation around the world. Journal of Financial Economics 122(3), 500-520.

본 강의 자료의 내용

- 에이전시 이론과 경영자 보상

- 경영자 보상에 관한 실증 논문

- Correa, R., Lel, U., 2016. Say on pay laws, executive compensation, pay slice, and firm valuation around the world. Journal of Financial Economics 122(3), 500-520.

1. 에이전시 이론과 경영자 보상

- 에이전시 이론과 경영자 보상:

- 경영자는 주주의 부를 최대화하기보다는 자신의 효용을 최대화하려고 한다.

- 경영자와 주주의 이해관계를 일치시키도록 경영자 보상을 설계할 필요가 있다.

- 최근에는 주가 연동형 보상이 CEO 보상의 많은 부분을 차지하고 있다.

- (예) 스톡옵션, 양도 제한 보상

- 한편, 주주에게는 CEO의 적절한 보상 수준을 판단하는 것이 어렵다.

- 경영자는 자신의 보상을 실제 가치보다 높게 설정하려고 한다.

- 주주는 과도한 경영자 보상을 줄이기 위한 모니터링 메커니즘이 필요하다.

1. 에이전시 이론과 경영자 보상

- 에이전시 이론과 리스크 테이킹:

- 경영자는 자신의 인적 자원을 분산 투자할 수 없기 때문에 일반적으로 주주보다 리스크 회피적이 된다.

- 리스크가 높더라도 순현재가치(NPV)가 양수라면 프로젝트를 실행할 인센티브를 가지도록 경영자 보상을 설계할 필요가 있다.

- 스톡옵션의 이익에서 볼 수 있듯이, 경영자 보상의 볼록성은 경영자에게 리스크를 감수할 인센티브를 제공한다.

본 강의 자료의 내용

- 에이전시 이론과 경영자 보상

- 경영자 보상에 관한 실증 논문

- Correa, R., Lel, U., 2016.

Say on pay laws, executive compensation, pay slice, and firm valuation around the world.

Journal of Financial Economics 122(3), 500-520.

- Correa, R., Lel, U., 2016.

1. 서론

- Say on Pay (SoP):

- 경영자 보상 정책에 대해 정기적으로 투표할 권리를 주주에게 부여하는 법률

- CEO의 과도한 보상을 줄이는 것이 주요 목적 중 하나

- 리서치 질문:

- SoP에 의해 실제로 경영자 보상 실무가 주주의 이익에 부합하는지 명확하지 않다

- 선행 연구에서는 유의미한 결과를 얻지 못했지만, SoP의 효과(인과 관계)를 특정하는 것은 쉽지 않다

- SoP의 결과가 기업의 기업 지배구조와 임원 보상의 기업 내 격차에 따라 달라지는지를 분석한다

- SoP에 의해 실제로 경영자 보상 실무가 주주의 이익에 부합하는지 명확하지 않다

1. 서론

- 질문: 한 국가의 분석에서 SoP의 효과를 추정하기 어려운 이유를 설명하시오.

또한, 이 문제를 경감하기 위해 본 논문에서는 어떤 분석을 수행하고 있는지 설명하시오.

- 어떤 국가에서 SoP 제정 전후의 CEO 보수 변화를 분석할 경우, SoP가 도입되지 않았을 때 CEO 보수가 어떻게 변했을지(counterfactual effect)를 추정할 수 없기 때문에 SoP의 효과를 시계열적인 경향에서 구분하기 어렵다.

- 본 논문에서는 샘플 기간 동안 SoP 법을 제정한 국가와 그렇지 않은 국가를 모두 포함하는 국제 데이터를 사용하여 SoP 법 제정 전후의 CEO 보수 정책 변화를 분석한다.

- SoP 법을 제정하지 않은 국가에서의 CEO 보수 변화를 SoP 법을 제정한 국가의 CEO 보수의 가상적인 변화로 사용할 수 있다.

표1 기술 통계

이 표는 국가별 및 Say on Pay (SoP) 법 상태에 따른 회귀 분석 샘플의 분포와 주요 변수에 대한 기술 통계를 제시합니다.

패널 A는 관측값, 기업 수, SoP 법 상태를 보여줍니다.

SoP 법에 대한 정보는 Larcker, McCall, Ormazabal, and Tayan (2012), Delman (2010), Murphy (2013), Thomas and Van der Elst (2015), 그리고 Factiva 검색을 포함한 여러 출처에서 얻었습니다.

패널 A에서 (A)는 권고형 SoP 법을, (B)는 강제형 SoP 법을, (C)는 컴플라이 오어 익스플레인형 SoP 법을 나타내며, 이는 2012년 말 기준입니다.

패널 B는 분석에 사용된 샘플에 대한 단변량 통계를 보여줍니다.

표 A1은 변수 정의와 데이터 출처를 제공합니다.

모든 연속 변수는 1% 수준에서 윈저라이즈(winsorize) 처리를 하였으며, 시간에 따라 변하는 독립 변수는 1년 후행 값을 사용했습니다.

1. 서론

- 본 논문은 또한 다음의 분석을 수행합니다:

- 경영자 보상 격차(경영진 총보수에서 CEO 보수가 차지하는 비율)의 변화

- 경영자 보상 격차의 변화가 기업 가치의 변화와 관계가 있는지

- 강건성 테스트:

- Nearest neighbor matching: SoP 법이 있는 국가의 기업을 SoP가 제정되지 않은 국가의 기업과 매칭.

SoP 법 제정 전년에 있어서의 업종 조정 성과, CEO 보수 수준, 기업 규모, 법적 기원을 기준으로 가장 유사한 기업을 매칭 기업으로 선택 - 조작 변수법 (IV)

- Nearest neighbor matching: SoP 법이 있는 국가의 기업을 SoP가 제정되지 않은 국가의 기업과 매칭.

2. Say on Pay 법에 대한 배경

- 2000년부터 2012년 사이에 SoP 법을 제정한 11개국 (표 1)

- 6개국은 권고형 SoP: 기업은 주주 투표 결과에 따라 임원 보상 정책을 변경할 필요가 없다.

- 4개국은 강제형 SoP: 기업은 주주 투표 결과에 따라 임원 보상 정책을 변경해야 한다.

- 1개국은 컴플라이 오어 익스플레인형 SoP: 기업은 주주 투표 결과를 따르거나, 따르지 않는 이유를 설명해야 한다.

- 정책 입안자들은 SoP 법의 주요 목적을 다음과 같이 언급하고 있다:

- 과도해 보이는 수준의 CEO 보상에 제약을 가한다.

- CEO 보상과 기업 성과 간의 관계를 강화한다.

- 경영자 보상의 공개를 개선한다.

2. Say on Pay 법에 대한 배경

- 연습: SoP의 좋은 면과 나쁜 면을 요약하시오.

- 좋은 면:

- SoP는 이사회가 CEO와 협상할 때 힘과 인센티브가 되어, 경영진을 더 효과적으로 모니터링할 수 있게 한다.

- 경영진, 이사회와 주주의 이해관계를 더 가깝게 만든다.

- 나쁜 면:

- 이사 보상 정책을 판단할 만큼 충분히 정교하지 않은 주주가 존재한다.

- 이사회가 CEO의 자질, 기업의 필요, 사업 환경에 대해 더 많은 정보를 가지고 있다.

- "One-size-fits-all" 정책을 초래하여 모든 기업이 비슷한 CEO 보상 패키지를 채택하게 될 수 있다.

2. Say on Pay 법에 대한 배경

- SoP의 현실 : 미국에서는 반대율이 낮아, SoP 투표가 투자자들에게 중요하지 않은 것처럼 보인다.

- Kimbro와 Xu (2016): Russel 3000 기업 중 2,307개 기업에서 SoP 투표의 반대가 과반수를 차지한 경우는 단 2.7%에 불과하며, 반대표가 25%를 초과한 경우는 12.1%에 불과하다.

이는 SoP의 나쁜 면을 보여준다.

- Kimbro와 Xu (2016): Russel 3000 기업 중 2,307개 기업에서 SoP 투표의 반대가 과반수를 차지한 경우는 단 2.7%에 불과하며, 반대표가 25%를 초과한 경우는 12.1%에 불과하다.

- 한편:

- Ferri와 Maber (2013) 및 Alissa (2015): 반대율이 낮은 이유는 SoP가 도입된 결과, 이사회와 주주 간의 커뮤니케이션이 개선되었기 때문일 수 있다.

- 이사회는 부정적인 투표 결과나 평판 저하를 피하기 위해 CEO 보상을 일부 변경했을 가능성이 있다.

- 최근의 실증 연구는 이사회가 주주 투표 결과에 따라 실제로 임원 보상 정책을 변경하고 있음을 시사한다.

2. Say on Pay 법에 대한 배경

- SoP의 효과에 관한 선행 연구

- SoP 법 도입 후 CEO 보상에 유의미한 변화가 관찰되지 않다 (Ferri and Maber, 2013; Illiev and Vitanova, 2016).

- CEO 보상이 성과와의 연동성을 강화하고 있다 (Ferri and Maber, 2013).

- 기업 가치에 대한 효과는 혼재된 결과를 보인다 (Cai and Walkling, 2011; Larcker et al., 2011 등).

- 추가적인 분석이 필요하다:

- SoP가 CEO 보상이나 기업 가치에 미치는 효과(인과 관계)를 특정하는 것은 어렵다.

- 강제형 SoP와 권고형 SoP의 효과 차이를 비교할 필요가 있다.

- 질문: SoP 법 제정 후, 어떤 기업에서 CEO 보상의 성과 연동성이 강해질 것으로 예상되는가?

- CEO 보상 관행에 문제가 있고, 기업 지배구조가 약했던 기업

- 이 점은 본 논문이 수행한 또 다른 중요한 분석이다.

3. 샘플 구성 및 변수 정의

- 샘플 추출:

- 2001~2012년의 임원 보상을 S&P Capital IQ 데이터베이스에서 입수

- 주로 Worldscope 데이터에서 재무 데이터를 입수하여 임원 보상 데이터와 결합

- 필터링 결과, 회귀 분석 샘플은 38개국 17,614개 기업, 90,000 기업-연도로 구성됨

- 주요 변수:

- Total CEO pay: CEO의 연간 보수 총액.

급여, 보너스, 양도 제한 주식, 옵션 보상, 장기 인센티브 플랜, 연금 플랜의 변화, 기타 보수를 포함 - CPS (Compensation Percentage Share): 보수액 상위 5명의 임원 연간 총보수에서 CEO 연간 총보수가 차지하는 비율

- Pay gap: CEO 연간 총보수와 보수액 상위 5명의 임원 연간 보수 중앙값의 차이

- Total CEO pay: CEO의 연간 보수 총액.

3. 샘플 구성 및 변수 정의

- 표 1의 패널 B:

- CEO의 총보수 평균: 109만 달러

- SoP 법을 제정한 국가의 평균 CEO 보수는 128만 달러, 기타 국가에서는 69만 달러

- 미국의 CEO는 다른 국가에 비해 매우 높은 보수를 받음 (186만 달러 대 74만 달러)

- 평균 CPS는 47.6%. CEO 보수는 보수 상위 5명의 임원 보수 합계의 약 절반을 차지함

- 질문: SoP 법을 제정한 국가의 CEO 평균 보수가 다른 국가에 비해 높은 이유는 무엇인지, 자신의 생각을 서술하시오.

- 아마도, CEO의 과도한 보상에 대한 우려가 클 경우 SoP 법이 제정되는 경향이 있다.

표1 기술 통계

이 표는 국가별 및 Say on Pay (SoP) 법 상태에 따른 회귀 분석 샘플의 분포와 주요 변수에 대한 기술 통계를 제시합니다.

패널 A는 관측값, 기업 수, SoP 법 상태를 보여줍니다.

SoP 법에 대한 정보는 Larcker, McCall, Ormazabal, and Tayan (2012), Delman (2010), Murphy (2013), Thomas and Van der Elst (2015), 그리고 Factiva 검색을 포함한 여러 출처에서 얻었습니다.

패널 A에서 (A)는 권고형 SoP 법을, (B)는 강제형 SoP 법을, (C)는 컴플라이 오어 익스플레인형 SoP 법을 나타내며, 이는 2012년 말 기준입니다.

패널 B는 분석에 사용된 샘플에 대한 단변량 통계를 보여줍니다.

표 A1은 변수 정의와 데이터 출처를 제공합니다.

모든 연속 변수는 1% 수준에서 윈저라이즈(winsorize) 처리를 하였으며, 시간에 따라 변하는 독립 변수는 1년 후행 값을 사용했습니다.

4. Say on Pay 법과 CEO 보상

- 질문: (1) 식에 있어서 SoP와 SoPCountry의 차이를 설명하시오.

그 후, 회귀 분석 샘플에서 SoP 제정 후의 관측값 비율을 답하시오.

- SoPCountry: SoP 법을 샘플 기간에 제정한 국가의 관측값에 1이 되는 더미 변수.

이러한 국가의 기업이라면, SoP 법 제정 전이라도 1이 된다. - SoP: SoP 법 제정 후의 관측값에 1이 되는 더미 변수. 샘플 기간에 SoP 법을 제정한 국가의 기업이라도, SoP 법 제정 전이라면 0이 된다.

- 회귀 분석 샘플의 26.7%가 SoP 법 제정 후의 데이터.

- 표 1의 패널 A: 샘플 기간에 SoP 법을 제정한 국가의 관측값이 회귀 분석 샘플의 57.3%를 차지한다.

4. Say on Pay 법과 CEO 보상

- 질문: 표 2는 Total CEO 보수의 자연 로그에 대한 회귀 분석을 수행하고 있습니다.

주요 독립 변수는 SoP와 그 Firm performance와의 교차 항목입니다.

Industry adjusted stock return과 ROA가 성과 척도로 사용되고 있습니다.

주요 결과를 설명하시오.

먼저 가설을 설명하고, 주요 독립 변수의 예상되는 부호, 추정된 계수와 유의성, 가설이 지지되는지의 순서로 설명하십시오.

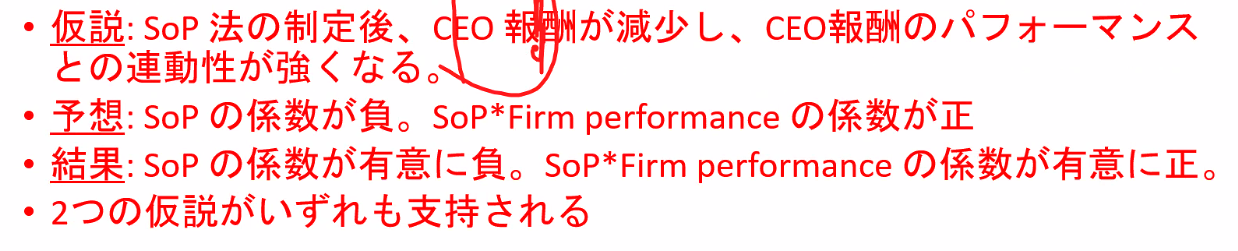

- 가설: SoP 법 제정 후, CEO 보수가 감소하고, CEO 보수와 성과 간의 연동성이 강해진다.

- 예상: SoP의 계수가 음수, SoP * Firm performance의 계수가 양수.

- 결과: SoP의 계수가 유의미하게 음수, SoP * Firm performance의 계수가 유의미하게 양수.

- 두 가지 가설이 모두 지지된다.

표 2 Say on Pay (SoP) 법과 최고경영자(CEO) 보수

이 표는 SoP 법 제정 전후의 CEO 보수 수준 변화와 CEO 보수가 실현된 기업 성과에 민감하게 반응하는 정도를 추정한 결과를 제시합니다.

종속 변수는 총 연간 CEO 보수의 자연 로그입니다.

표 A1은 변수 정의와 데이터 출처를 제공합니다.

모든 연속 변수는 1% 수준에서 윈저라이즈(winsorize) 처리하였으며, 시간에 따라 변하는 독립 변수는 1년 후행 값을 사용했습니다.

t-통계량은 파라미터 추정치 아래에 대괄호로 나타나 있습니다.

강건한 표준 오차는 국가와 기업 수준에서 클러스터링하여 추정했습니다.

∗∗∗, ∗∗, ∗는 각각 1%, 5%, 10% 수준에서 유의미함을 나타냅니다.

4. Say on Pay 법과 CEO 보상

- 질문: 표 2는 Total CEO 보수의 자연 로그에 대한 회귀 분석을 수행하고 있습니다.

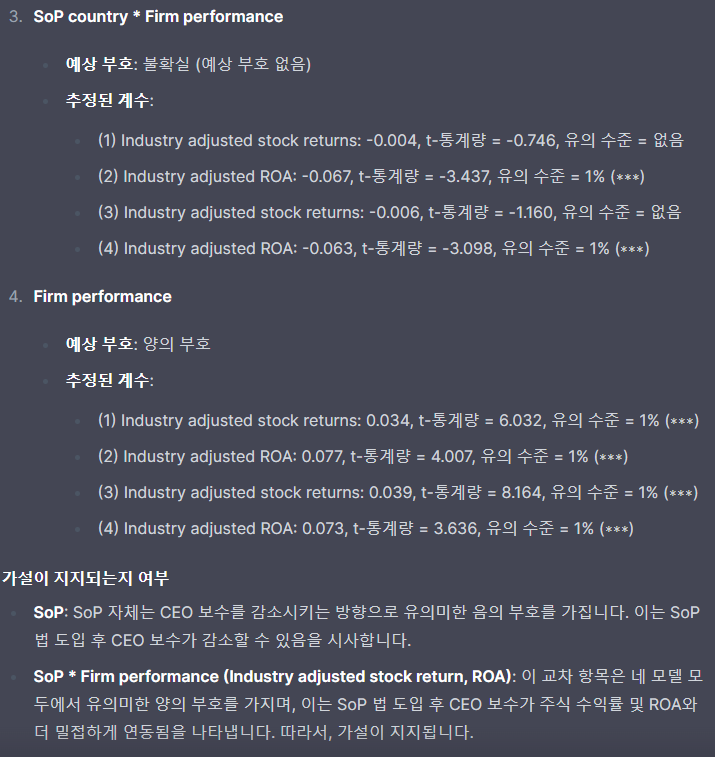

Model (2), (4)에서 SoPCountry*Firm performance의 계수가 유의미하게 음수입니다.

이 결과는 무엇을 의미할까요?

- 샘플 기간 중 SoP 법을 제정한 국가에서는, 제정 전에는 다른 국가에 비해 CEO 보수의 성과 감응도가 낮았다.

- Model(2)에 따르면, CEO 보수의 성과 감응도는 다음과 같다:

- SoP 법을 제정하지 않은 국가: 0.077

- SoP 법을 제정한 국가의 제정 전: 0.077 - 0.067 = 0.01

- SoP 법을 제정한 국가의 제정 후: 0.077 - 0.067 + 0.130 = 0.14

- 이 결과는, CEO의 보수 구조에 대한 우려가 있는 국가가 SoP 법을 도입하는 경향이 있음을 나타낸다.

4. Say on Pay 법과 CEO 보상

- 질문: 표 3, 패널 A는 Total CEO 보수의 자연 로그에 대한 회귀 분석을 수행하고 있습니다.

주요 독립 변수는 SoP와 그 Proxy, Firm performance와의 교차 항목입니다.

Industry adjusted stock return과 ROA가 성과 척도로 사용되고 있습니다.

주요 결과를 설명하시오.

가설을 먼저 설명하고, Proxy의 정의, 주요 독립 변수의 계수의 예상 부호, 추정된 계수의 부호와 유의 수준, 가설이 지지되는지의 순서로 설명하십시오.

- 가설: SoP 제정 후, 기업은 CEO 보수를 줄이고, CEO 보수의 성과 감응도를 높인다.

이 경향은 특히 SoP 제정 전의 CEO 보수 관행에 문제가 있었던 기업에서 두드러지게 나타난다. - Proxy: SoP 제정 전의 보수 관행에 문제가 있었던 기업에 1이 되는 더미 변수.

각 모델에서 문제 있는 보수 관행은 다음과 같이 정의된다:

(1) SoP 주주 투표의 반대율이 20%를 초과하는 경우

(2) 초과 보수가 중앙값을 초과하는 경우

(3) CEO 보수의 성과 연동성이 중앙값보다 낮은 경우

표 3 주주 반대, 과도한 보상, 및 Say on Pay 법 주변의 모니터링 강도

이 표는 SoP 법 통과 전후의 CEO 보수 수준 변화와 기업 성과에 대한 CEO 보수의 민감도 변화를 추정한 결과를 제시합니다.

SoP 법 시행 전 보상 구조, 기업 지배구조의 강도, 주주 반대를 조건으로 합니다. 종속 변수는 연간 총 CEO 보수의 자연 로그입니다 (total CEO pay).

각 열은 표 2의 열 3에 포함된 모든 독립 변수를 통제 변수로 포함하는 회귀 분석 결과를 나타냅니다.

모든 열은 국가 ∗ 연도 고정 효과를 포함합니다.

우리는 SoP 법이 적용될 기업을 보상 정책(패널 A)과 SoP 법 시행 전 기간의 기업 지배구조 강도(패널 B)를 기준으로 두 개의 하위 그룹으로 나누었습니다.

패널 A Proxy 변수는 다음과 같이 정의됩니다:

- Column 1: 주주 투표 반대율이 20%를 초과한 기업

- Column 2: CEO의 과도한 보수가 중앙값을 초과하는 기업

(과도한 보수는 실제 총 CEO 보수와 기업의 기본 요소를 기반으로 예측된 총 CEO 보수의 차이로 계산)

- Column 3: SoP 법 시행 전 기간에 총 CEO 보수와 기업 성과 간의 상관 계수가 중앙값보다 낮은 기업

(상관 계수는 SoP 법 시행 전 최소 3개의 관측값이 있는 기업에 대해 측정되며, 그렇지 않으면 0)

패널 B Proxy 변수는 SoP 법 시행 전 기간에 약한 지배구조를 가진 기업을 포착합니다.

Proxy 변수는 다음과 같이 정의됩니다:

- Column 1: SoP 법 시행 전 기간에 외부 이사가 보유한 총 이사직 수가 샘플 중앙값을 초과하는 기업

- Column 2: SoP 법 시행 전 기간에 CEO 재임 기간이 샘플 중앙값을 초과하는 기업

- Column 3: 이사회 독립성이 샘플 중앙값보다 낮은 기업

- Column 4: SoP 법 시행 전 기간에 기관 소유권이 샘플 중앙값보다 낮은 기업

- Column 5: SoP 법 시행 전 기간에 업계 평균을 초과하는 인수 방어 수를 가진 기업

- Column 6: SoP 법 시행 전 기간에 업계 평균을 초과하는 낮은 종합 지배구조 지수 점수를 가진 기업

- Column 7: SoP 법 시행 전 기간에 샘플 중앙값보다 높은 Herfindahl 지수 값을 가진 산업의 기업 (글로벌 두 자리 산업 분류 코드를 기반으로 함)

표 A1은 변수 정의와 데이터 출처를 제공합니다.

모든 연속 변수는 1% 수준에서 윈저라이즈(winsorize) 처리되었으며, 시간에 따라 변하는 독립 변수는 1년 후행 값을 사용했습니다.

t-통계량은 파라미터 추정치 아래 괄호 안에 나타납니다.

강건한 표준 오차는 국가 및 기업 수준에서 추정됩니다.

∗∗∗, ∗∗, ∗는 각각 1%, 5%, 10% 수준에서 유의미함을 나타냅니다.

- 예측: SoP * Proxy의 계수가 음수, SoP * Firm performance * Proxy의 계수가 양수.

- 결과: Model(2)에서 SoP * Proxy의 계수가 유의미하게 음수이며, 이는 SoP 제정 전 CEO에게 과도한 보수를 지급했던 기업이 SoP 제정 후 CEO 보수를 유의미하게 줄였음을 나타낸다.

Model(1)에서도 SoP * Proxy의 계수가 10% 수준에서 유의미하다. - SoP * Firm performance * Proxy의 계수는 모두 유의미하게 양수이며, 특히 다음과 같은 기업에서 SoP 제정 후 CEO 보수의 성과 감응도가 강화되었음을 나타낸다:

(1) SoP 투표에서 반대율이 높았던 기업

(2) SoP 법 제정 전 CEO에게 과도한 보수를 지급했던 기업

(3) SoP 법 제정 전 CEO 보수의 성과 감응도가 낮았던 기업 - 두 번째 가설이 지지된다. 첫 번째 가설은 강건하지 않지만 지지된다.

4. Say on Pay 법과 CEO 보상

- 질문: 표 3, 패널 B는 Total CEO 보수의 자연 로그에 대한 회귀 분석을 수행하고 있습니다.

주요 독립 변수는 SoP와 그 Proxy, Firm performance와의 교차 항목입니다.

Industry adjusted stock return과 ROA가 성과 척도로 사용되고 있습니다.

Models (1) – (3)의 주요 결과를 설명하시오.

가설을 먼저 설명하고, Proxy의 정의, 주요 독립 변수의 계수의 예상 부호, 추정된 계수의 부호와 유의 수준, 가설이 지지되는지의 순서로 설명하십시오.

- 가설: SoP 법 제정 후, 기업은 CEO 보수를 줄이고, CEO 보수의 성과 감응도를 강화한다.

이 경향은 특히 기업 지배구조가 약한(모니터링이 불충분한) 기업에서 두드러지게 나타난다. - Proxy: SoP 제정 전 기업 지배구조가 약했던 기업에 1이 되는 더미 변수.

각 모델에서 다음과 같은 경우 기업 지배구조가 약했다고 판단된다:

(1) 사외 이사가 이사로 재직 중인 기업 수의 합계가 중앙값보다 적은 경우

(2) CEO의 재임 기간이 중앙값보다 긴 경우

(3) 이사회 독립성이 중앙값보다 낮은 경우

4. Say on Pay 법과 CEO 보상

- 질문: 표 4의 Model (1), (2)는 Log(CEO pay gap)과 CEO pay slice의 회귀 분석을 수행하고 있습니다.

주요 독립 변수는 SoP입니다.

주요 결과를 설명하시오.

먼저 가설을 설명하고, 주요 독립 변수의 계수의 예상 부호, 추정된 계수의 부호와 유의 수준, 가설이 지지되는지의 순서로 설명하십시오.

- 가설: SoP 법 제정 후, 기업은 보수 상위 5명의 임원 간의 보수 격차를 줄인다.

- 예상: SoP의 계수가 음수.

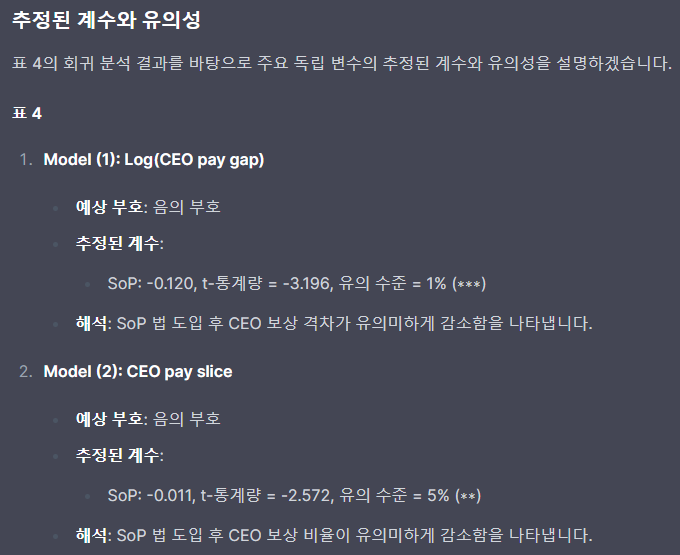

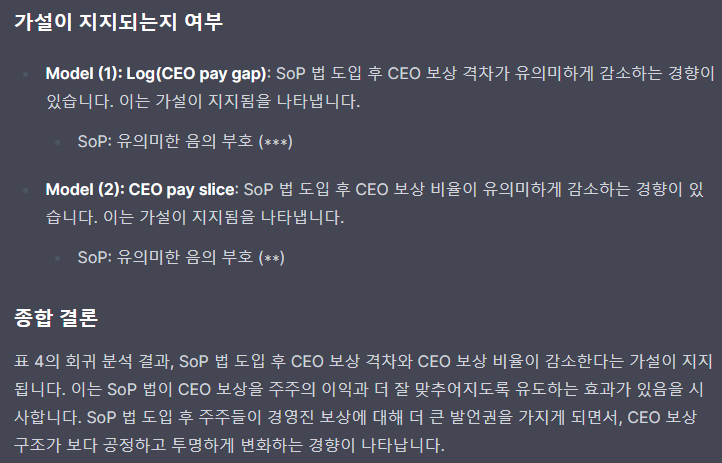

- 결과: SoP의 계수가 유의미하게 음수.

- 가설이 지지된다.

표 4 Say on Pay (SoP) 법, 최고경영자(CEO) 보수 불평등, 및 기업 가치

이 표는 SoP 법 통과 전후의 경영진 보수 불평등과 기업 가치의 변화를 추정한 결과를 제시합니다.

종속 변수는

첫 번째 열에서 CEO 보수와 상위 5명의 관리자 중 연간 총 보수의 중앙값 간의 차이의 자연 로그,

두 번째 열에서 상위 5명의 고액 연봉 관리자 중 CEO가 차지하는 연간 총 보수의 비율,

마지막 두 열에서 산업 조정된 Tobin’s Q의 자연 로그입니다.

금융 및 규제된 유틸리티 산업은 제외되었습니다.

표 A1은 변수 정의와 데이터 출처를 제공합니다.

모든 연속 변수는 1% 수준에서 윈저라이즈(winsorize) 처리되었으며, 시간에 따라 변하는 독립 변수는 1년 후행 값을 사용했습니다.

t-통계량은 파라미터 추정치 아래 괄호 안에 나타납니다.

강건한 표준 오차는 국가 및 기업 수준에서 클러스터링하여 추정됩니다.

∗∗∗, ∗∗, ∗는 각각 1%, 5%, 10% 수준에서 유의미함을 나타냅니다.

4. Say on Pay 법과 CEO 보상

- 질문: 표 4의 Models (3)과 (4)는 Log(Industry adjusted Q)의 회귀 분석을 수행하고 있습니다.

주요 독립 변수는 SoP와 High CEO pay slice 또는 High excess CEO pay와의 교차 항목입니다.

주요 결과를 설명하시오.

먼저 가설을 설명하고, 주요 독립 변수의 계수의 예상 부호, 추정된 계수의 부호와 유의 수준, 가설이 지지되는지의 순서로 설명하십시오.

- 가설: 보수 격차는 대리인 문제의 정도를 나타내며, SoP 법 제정 후 대리인 문제가 경감되면 기업 가치가 상승한다.

이 경향은 특히 SoP 법 제정 전에 보수 격차가 컸던 기업에서 두드러지게 나타난다. - 예상: SoP의 계수가 양수, SoP * High CEO pay slice의 계수가 양수.

- 결과: Model(3)에서 SoP의 계수가 양수이며 10% 수준에서 유의미하다.

이는 SoP 법 제정 후 기업 가치가 상승한다는 약한 결과를 나타낸다. - Model(4)에서 SoP * High CEO pay slice의 계수가 유의미하게 양수로 나타나며, 이는 특히 SoP 제정 전 보수 격차가 컸던 기업에서 SoP 법 제정 후 기업 가치가 더 크게 상승하는 경향이 있음을 나타낸다.

- 가설이 지지된다.

- SoP * High excess CEO pay의 계수는 유의미하지 않다.

이는 SoP 법 제정 전 CEO 보수가 높았던 것이 큰 문제가 아니었음을 나타낸다.

'WBS - 2024 Spring > 기업재무 거버넌스' 카테고리의 다른 글

| (기업재무 #9) 합병 및 인수(M&As)의 기본 | M&A에 관한 실증 논문 (0) | 2024.06.28 |

|---|---|

| (기업재무 #8) 단기 이벤트 스터디 | 장기 주식 수익률 분석 | 단일 요인 모델 | 3요인 모델 | 4요인 모델 (0) | 2024.06.14 |

| (기업재무 #7) 투자와 현금흐름 | 제약기업의 투자에 관한 실증 논문 (0) | 2024.06.06 |

| (기업재무 #5) 이사회에 관한 전통적인 견해 | 이사회에 관한 실증 논문 (0) | 2024.05.24 |

| (기업재무 #4) 배당의 대리인 이론 | 배당에 관한 실증 연구 논문 읽기 (0) | 2024.05.14 |

| (기업재무 #3) 자본 구성의 트레이드오프 이론 | 자본 구성 선택에 대한 실증 연구 (0) | 2024.04.25 |

| (기업재무 #2) 실증 분석의 기초: 회귀 분석 (0) | 2024.04.18 |

| (기업재무 #1) 오리엔테이션과 실증 분석의 구성 (0) | 2024.04.12 |